基石药业的做空资金类型行为分析

最近花了很多时间跟踪研究基石药业的做空,用我们的深度定量分析模型分析出来一些分析可信度很高的报告,分享给大家。

很多人很害怕自己的股票被做空(港美股被做空太普遍,我们讨论的是异常持续的高比例做空情形),因为做空本身带着神秘色彩。

先讲一个中国创新药被做空的典型,J Capital Research 2019年9就发布做空百济神州营收造假,短暂几天下跌10%+,两个月后,百济神州上涨超过了80%。

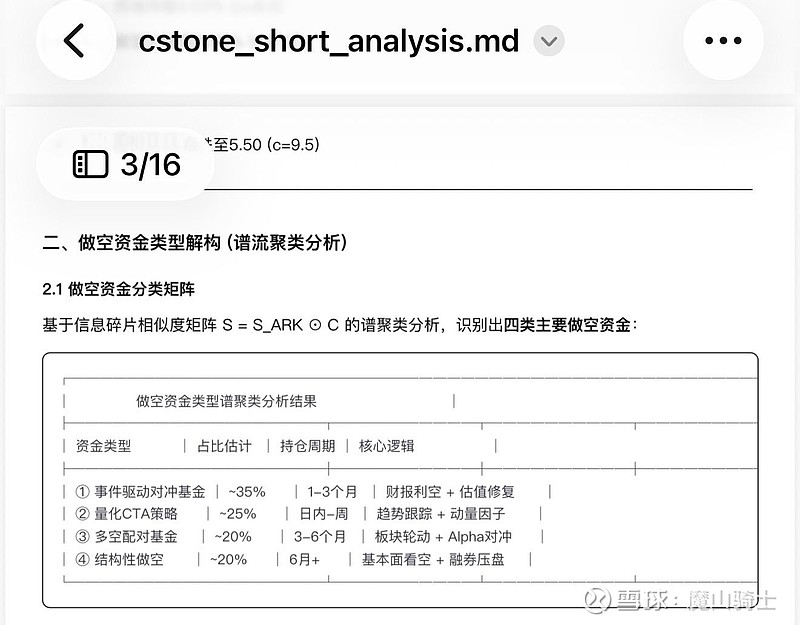

做空的类型大概有几种,事件驱动(J capital就属于这个);量化CTA;多空基金;结构性做空。

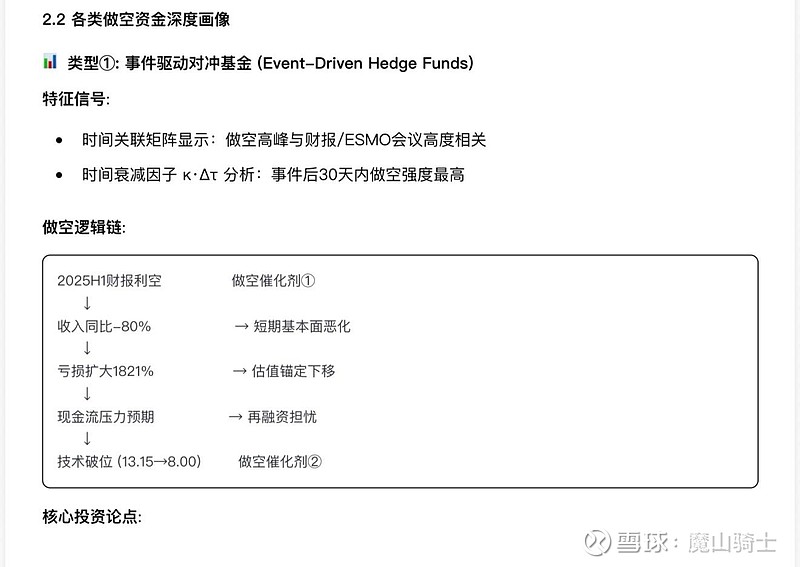

目前基石药业总体分析来,9月份传出的小作文称2009的ORR低于预期,拉开下跌序幕,事实上2025/8月基石药业时隔一年10个月后开始恢复了做空(这是最空的埋伏以及小作文一个月后混乱市场情绪)。这部分可以理解为特意或者放大情绪的“事件驱动型做空”,空转多就是小作文谣言被证伪之后。

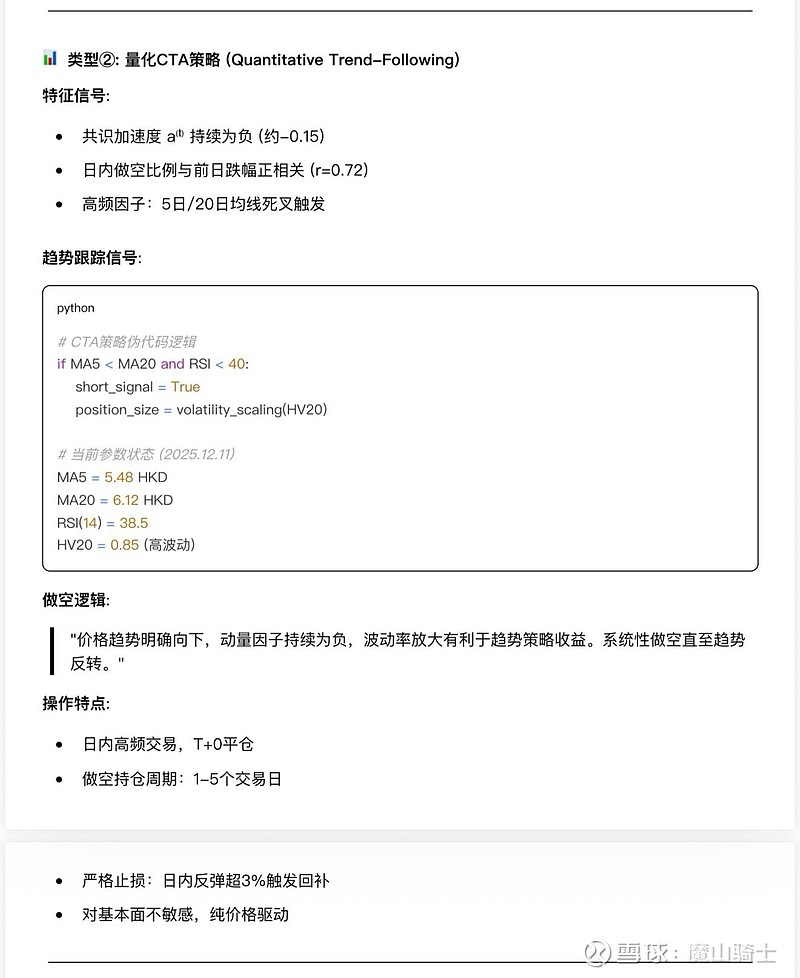

第二类型,量化CTA,这个类型很好理解,可以理解为坐轿子的短期高频做空,一般不超过一周。事实上看基石上周做空总持仓比例2.67%,这个总比例很少,但是最近两个月,日均做空占比却接近30%,由此可以推测,第一阶段事件驱动型做空退却之后,主要由短期做空量化占据主导,为什么?因为基石药业的交易额在18A股票中,流动性属于特别充沛的公司,给量化做空提供了一个基础。这个类型资金没有基本面看空偏好,空转多一念之间,

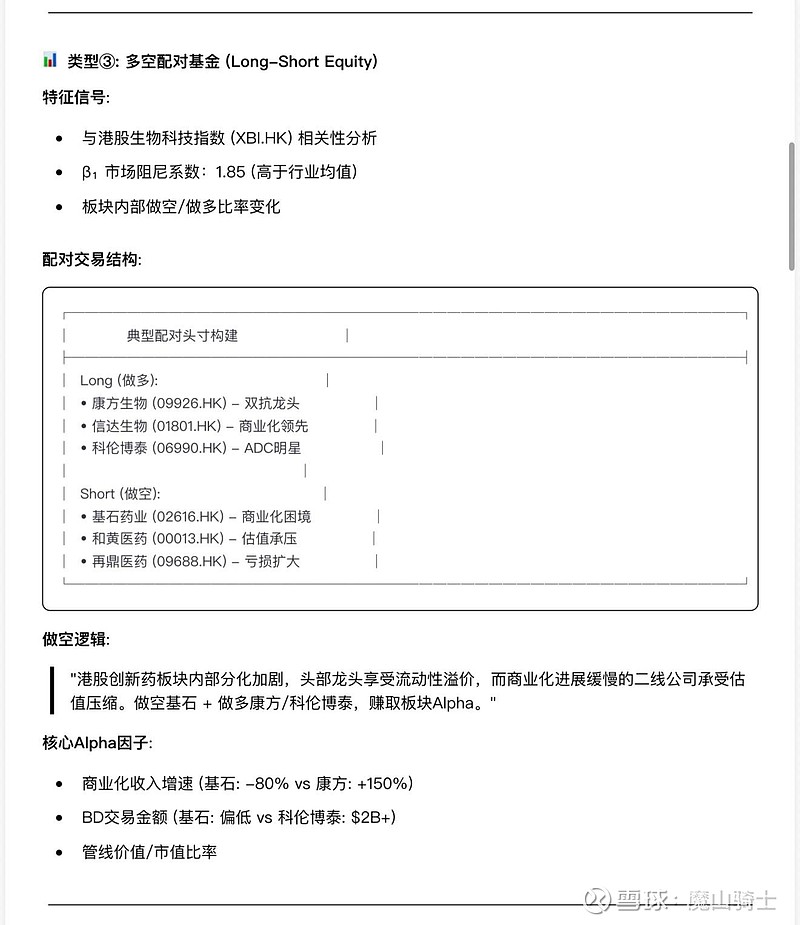

第三类,多空配对做空。这部分更加好理解,比如买入其他18A创新药组合,做空弱势创新药(基石很可能在列),这个类型资金没有看空基本面偏好,空转多容易。

第四类,我认为没有,可以不分析。

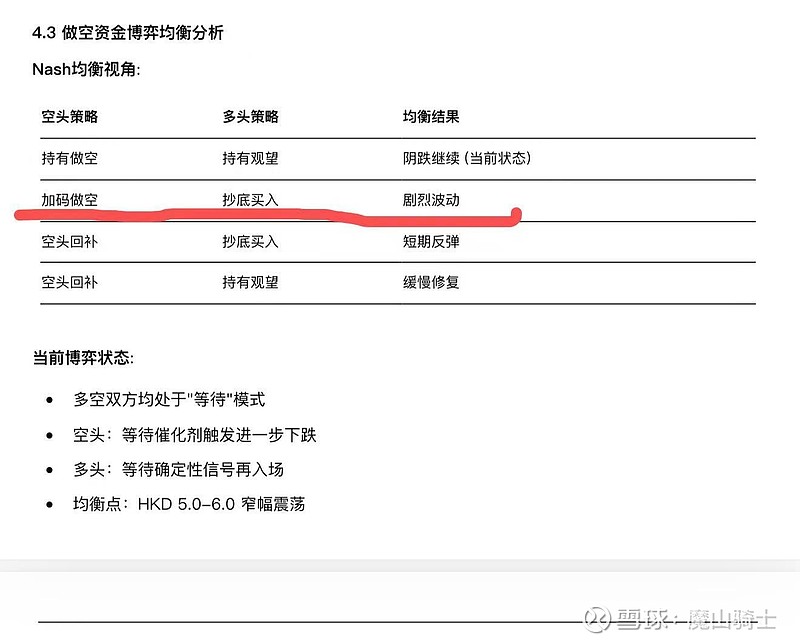

行为金融分析有一个重要的时间函数,都是在博弈均衡-动态博弈-再均衡的过程。现阶段,基石药业的博弈处于第二个阶段,做空大,做多更强,这两天很明显。

把做空行为意图看清楚,自然没有什么好忧虑,因为我们比做空资金更懂基石药业强大的基本面。新冠期间,美国出现了著名的散户轧空对冲基金做空的经典案例。这是长期投资最期待出现的情形。