海象新材-2025年q2分析

perpperp

· 北京

海象新材今天公布2025年q2的财报,跟踪这个公司1年多了,一句话,这个公司完全不缺钱,也很挣钱。

这公司的商业模式就是做地板贴牌,类似于健盛集团和裕元集团。这种企业的商业模式决定了企业的特点:

1)公司的业务比较稳定。(关税说了几年,对这些公司的经营和挣钱逻辑貌似也没有影响,低端产业的外贸生意该做还是要做)。

2)毛利率20-30%左右,净利润在10%左右。

3)现金流都很好,(和老美做生意的特点,还是要和有钱人玩)。

4)分红都比较慷慨。

5)估值都不高,谁让这种生意门槛低呢。

1、营业收入每季度稳定在3亿+,销售商品收到的现金也在3亿+,整体差不多。

2、季度扣非利润达到正常水平,一年差不多1个亿利润保底。

3、现金流连续多年远远大于净利润。(挣得钱都干吗去了?固定资产和存货一顿计提)

4、应收账款,基本计提完了。

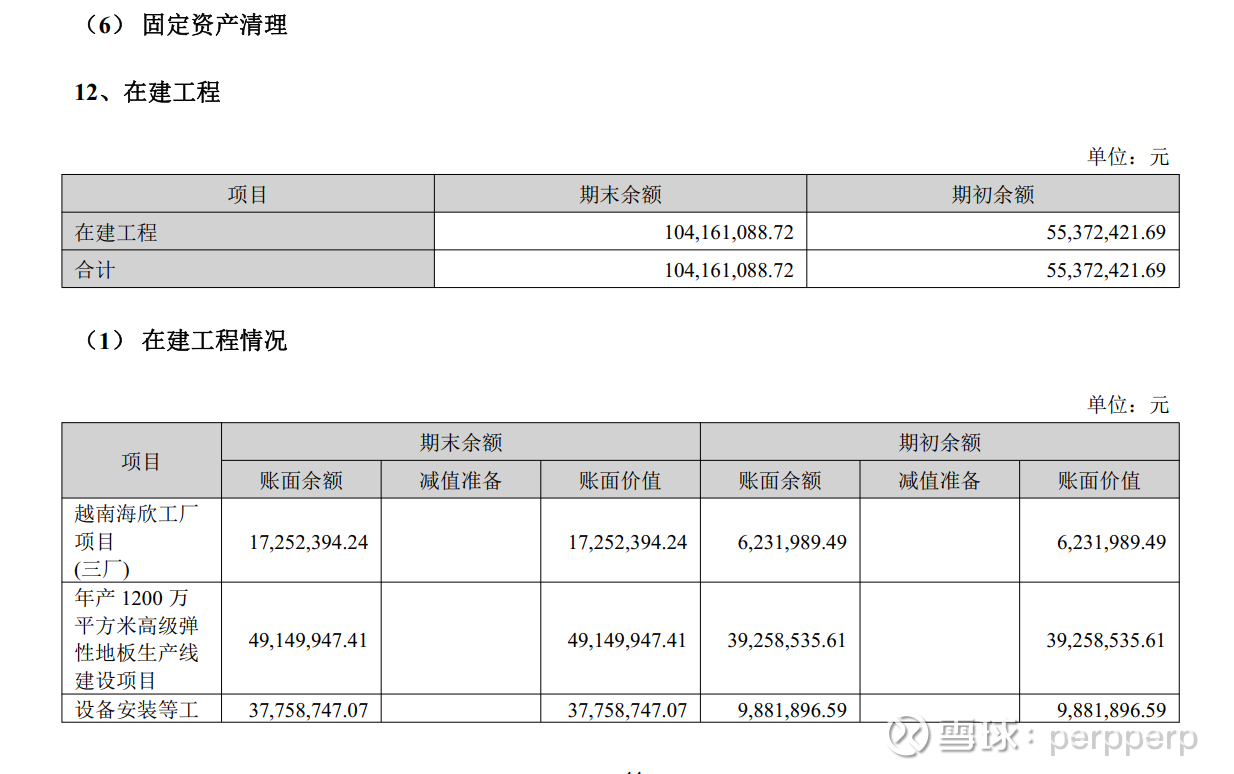

5、在建工程多了5000万,这玩意挺花钱的,不知道能不能和产能利用率对上。

6、股东结构,MORGAN STANLEY&CO.INTERNATIONAL PLC.这逼外资跑进来,想干嘛?难度也看好未来发展啊。

7、总体估值

公司常态化一年挣1个亿以上,还有一定的发展空间,按照现在还在扩产能投资,不知道什么时候能到20亿营收,按照10%的净利润估值,利润是2个亿。给15倍估值,乐观情况是30亿市值。

8、存在的风险

1)公司很挣钱,钱都去哪里了呢?搜了一下相关的报道,说之前有关联交易,董事长被判刑5年。

2)家族企业,董事长年纪大了(67岁),应该快交接班了吧。