东方铁塔-至少400亿估值

这个公司是朋友推荐的,研究一下估值:

1、钢结构方面,营收17.8亿,毛利9%,加上建筑安装、电力这种基本不值钱,估20个亿。

2、钾肥行业方面——氯化钾

这是公司最值钱的业务,国内钾肥稀缺。2025年全球氯化钾需求量将提升至7,430万吨,主要需求地区集中在农业生产较为发达区域,其中亚洲需求量约3,110万吨,拉丁美洲需求量约1,660万吨,北美洲需求量约1,160万吨。我国是传统农业大国,同时也是钾肥的需求大国,据海关最新统计,2025年上半年氯化钾的累计进口量为628万吨,与去年同期相比下降了2.36%。进口规模未能保持去年的增长势头,但进口依赖度依然不低。

钾肥作为基础性原料,需求相对刚性,因此价格受行业供需、政策法规、地缘政治等多方面因素影响。2025年上半年全球钾肥需求增长叠加头部钾肥供应商减产,推动国际钾肥价格走高。隆众资讯显示,截至6月末,巴西CFR氯化钾价格为367.5美元/吨,东南亚氯化钾价格为370美元/吨,均较年初涨幅约20%。此外,北美生产商淡季逆势提价(温哥华报价上调至FOB308美元/吨)更加彰显钾肥的供应偏紧格局。2025年6月12日,中国钾肥进口谈判小组(中化、中农、中海化学)与食安供应链有限公司(迪拜)就2025年钾肥年度进口合同价格达成一致,合同价格为346美元/吨CFR,较去年大合同增长73美元/吨,同比上涨26.7%。

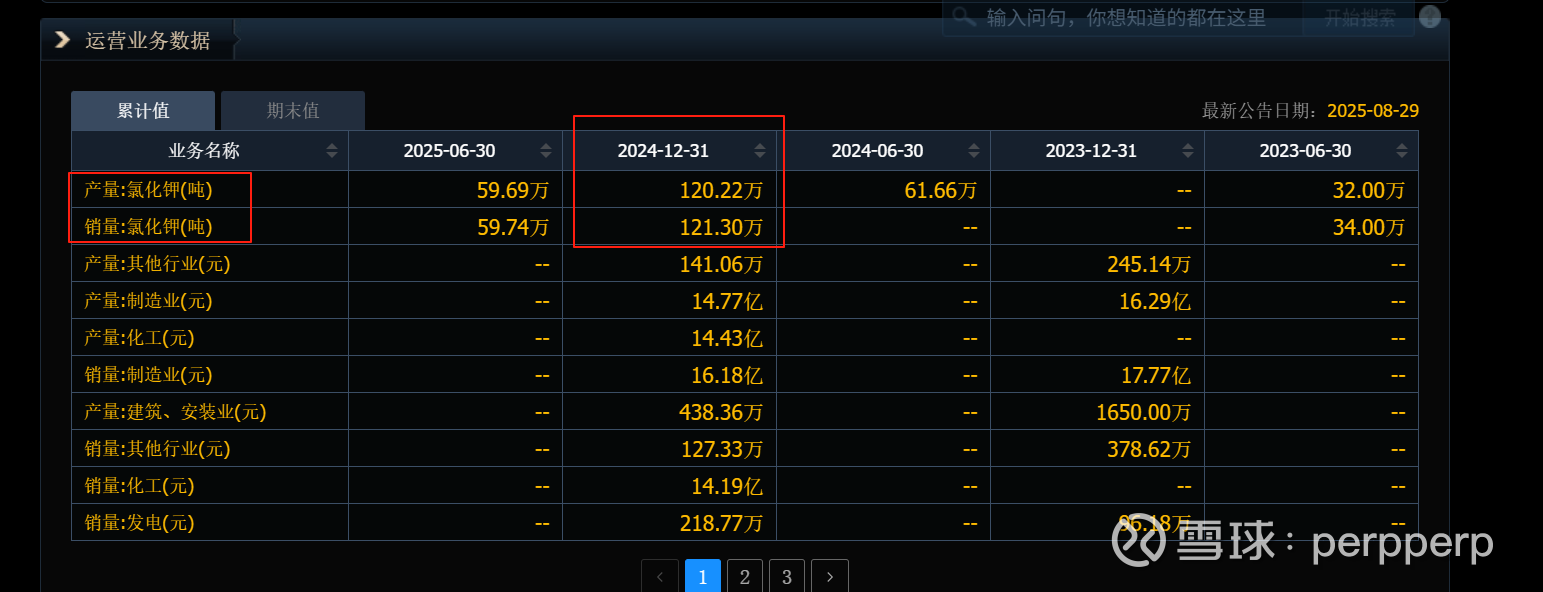

境外子公司老挝开元拥有老挝甘蒙省133平方公里钾盐矿权,折纯氯化钾资源储量超过4亿吨,已拥有100万吨/氯化钾产能(其中包含40万吨颗粒钾/年)/以及9000吨/年溴化钠产能。主要生产产品是氯化钾和溴化钠,氯化钾分为粉末结晶状与颗粒状,用于农业直接施用,或者用作复合肥、复混肥生产原料。

公司年产100万吨,这个就值200亿。(盐湖股份年产500万吨,青海盐湖钾肥储量约8.09亿吨,市值1060亿,)

按照每吨1000元的纯利,100万吨/氯化钾*1000元每吨=10亿。

发展前景:同时结合当地政策流程及公司实际情况以及市场行情等,公司继续加快推进下一个100万吨/年钾肥项目的建设。

所以东方铁塔至少市值220亿。如果钾肥产量能到200万吨/年,估值可以到400亿市值。还有240%的空间。

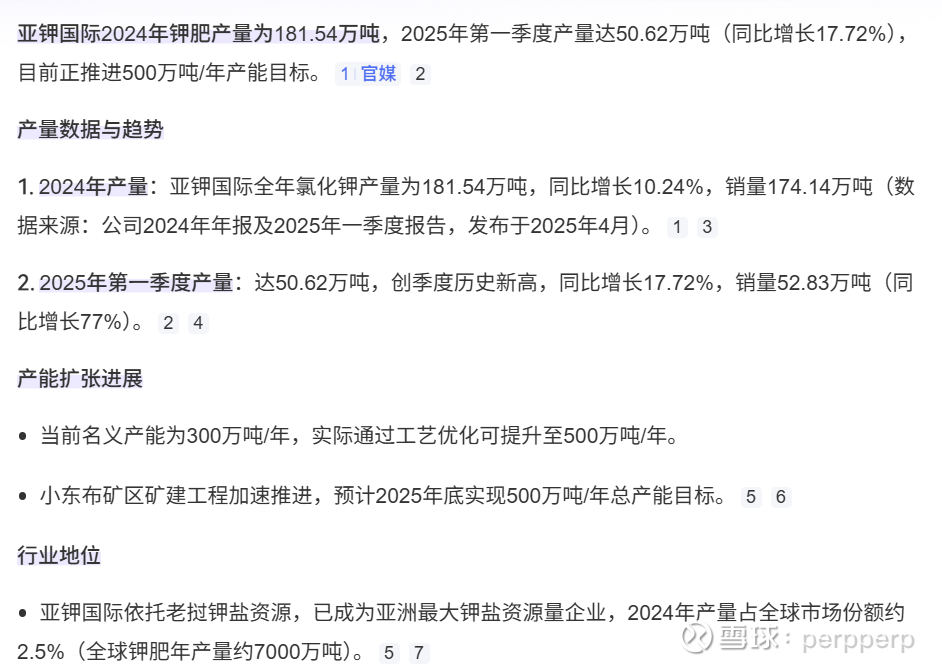

同样位于老挝的钾肥公司,亚钾国际,25年产能到200万吨,并向500万吨产能进军。市值至少400亿以上。还有15%以上的空间。