海象新材25年业绩分析

perpperp

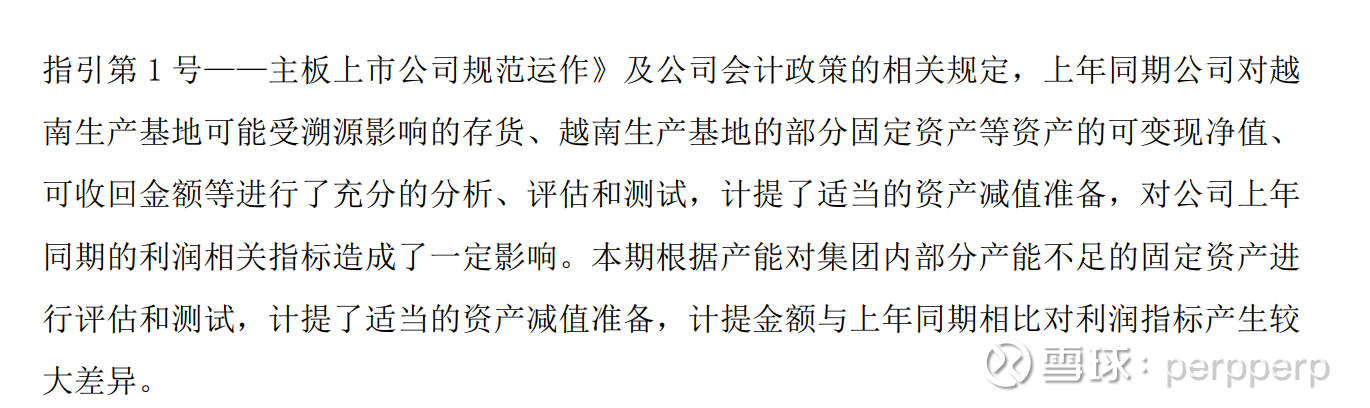

· 北京

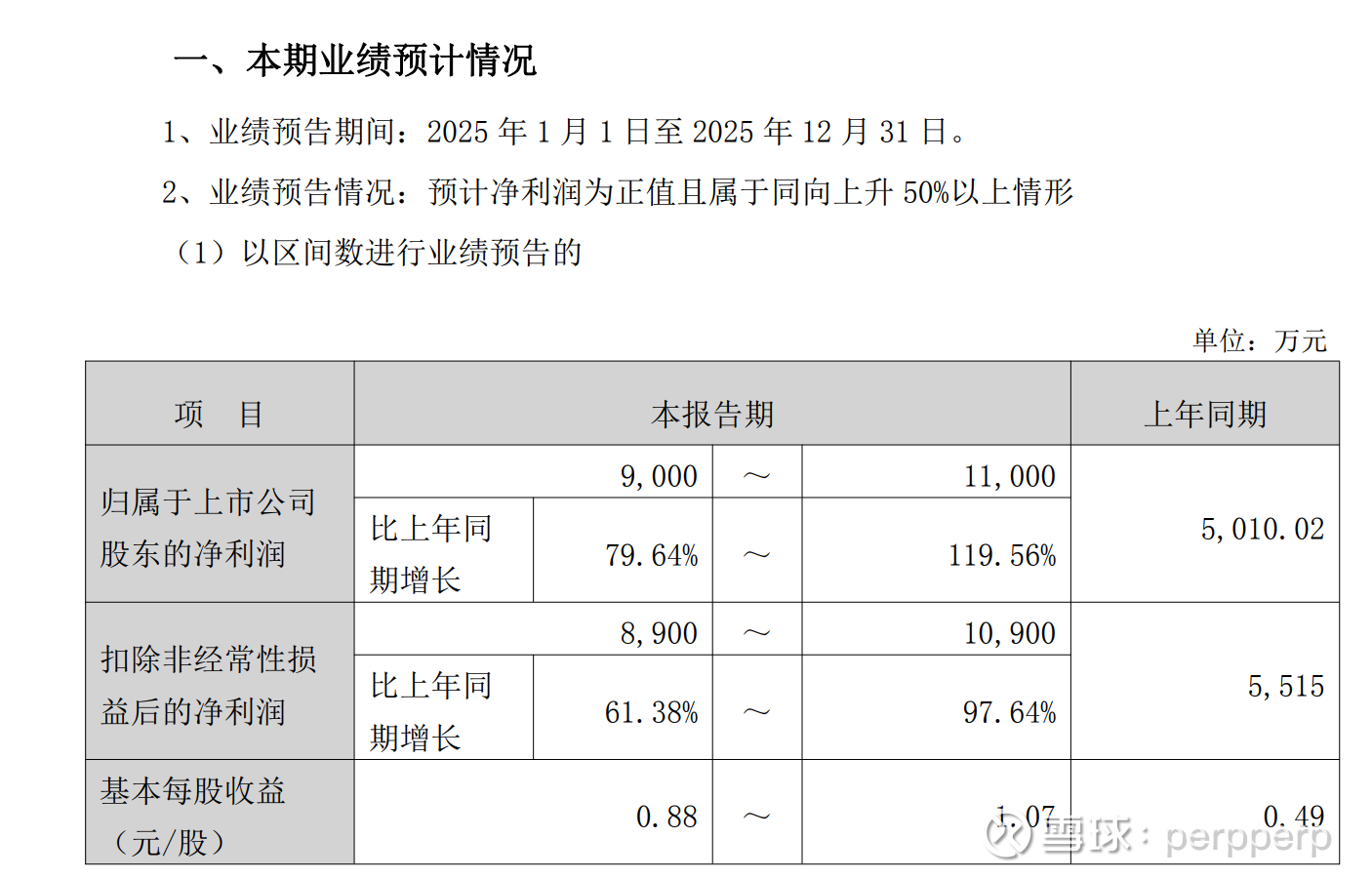

1、25年业绩预告,扣非净利润1个亿左右,24.43亿的市值。

2、原材料PVC在跌价,又进行资产减值,4季度等于又开始财务洗澡了。

3、原来由于贸易战,资产连续减值了2年,每年1.5亿左右,减值完毕后,还有5000万的利润。

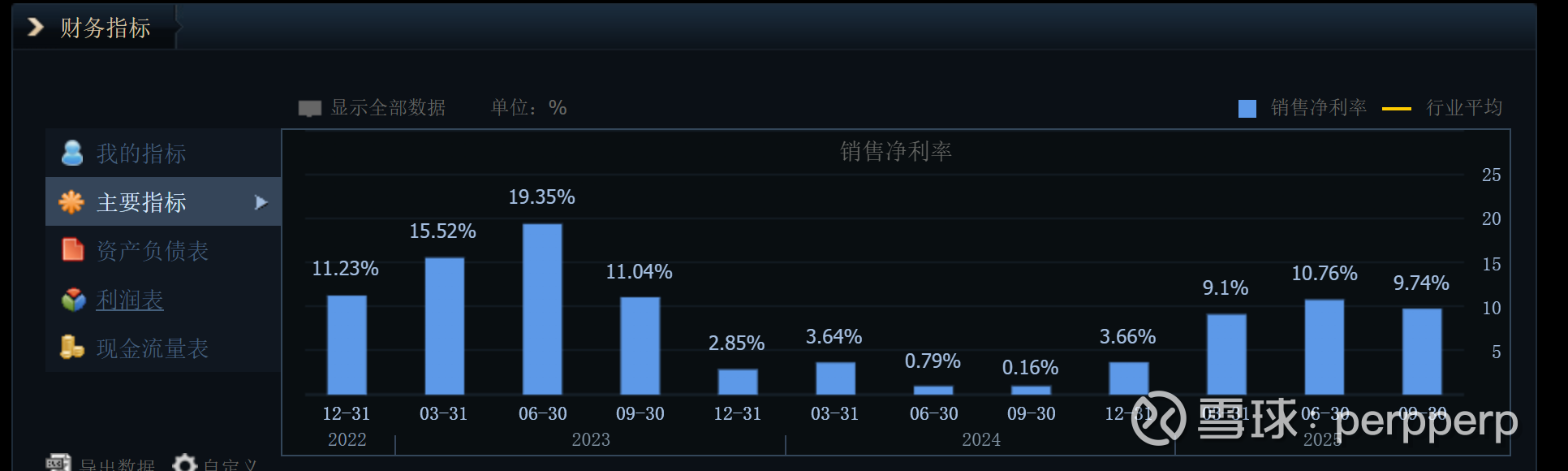

4、经营活动现金最近几年非常好,远远大于净利润。

5、这个地板行业,属于低端产业,毛利润25%左右,净利润10%(24年贸易战财务洗澡外)左右。

6、风险分析:公司是典型的家族企业,之前有过犯罪记录。详细见相关文章。

7、总结:这个公司跟踪2年了,主要生产基地在越南,从事地板行业,主要贴牌卖给欧盟的客户,和欧美企业打交道,挣钱是一点问题没有的,而且从现金流和以往的业绩上看,利润是要远远大于1个亿,到2亿也是迟早的事情。市场目前市值是24.43亿,给的估值也不高。但是这个公司财务上,肯定是非常“聪明”的,挣得钱很多不会体现在财报上,很多存货都瞎处理掉了,可以参考之前公司的违法记录。反正公司在越南,估计也监管不到。持有这种企业,还是不放心,打算择机卖出剩下的持股。

海象新材相关文章: