川普缉毒政策对中国芬太尼制造企业的影响

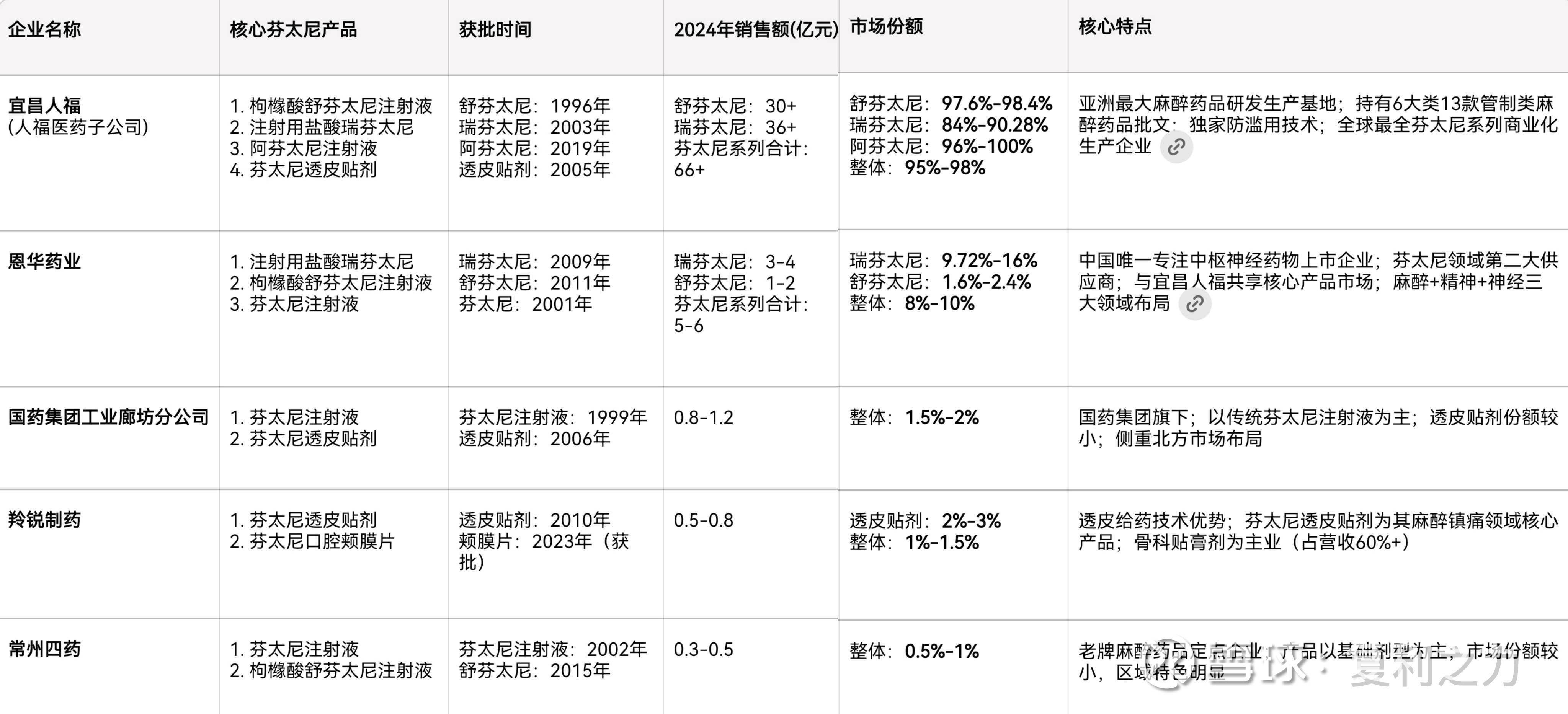

中国芬太尼定点企业(5家)产品与市占率对比表(2024)

核心结论:宜昌人福(人福医药)形成绝对垄断,核心产品市占率均在85%以上;恩华药业居次席,其余三家份额合计不超过5%,呈现“一超一强三补充”格局 。

一、企业基本与核心产品对比(按市场份额排序)

二、核心产品细分市场格局(2024年)

1. 注射用盐酸瑞芬太尼:宜昌人福84%-90.28%,恩华药业9.72%-16%,其他企业无份额

2. 枸橼酸舒芬太尼注射液:宜昌人福97.6%-98.4%,恩华药业1.6%-2.4%,其他企业无份额

3. 阿芬太尼注射液:宜昌人福独家供应(96%-100%),其他企业尚未获批

4. 芬太尼透皮贴剂:宜昌人福95%+,羚锐制药2%-3%,国药廊坊1%-2%

5. 芬太尼注射液:国药廊坊40%-50%,恩华药业30%-40%,常州四药10%-20%;整体规模较小(年销售额<2亿元)

三、竞争格局关键特征

1. 政策壁垒极高:国家严格实行定点生产、以需定产、出口许可+国际核查制度,新进入者几乎无机会;5家企业均需国家药监局特批,每批次生产需审批

2. 技术与规模双垄断:宜昌人福拥有独家防滥用技术,且为唯一同时生产舒芬太尼、瑞芬太尼、阿芬太尼三大核心产品的企业;产能与研发投入远超同行,2024年研发投入达16.3亿元

3. 产品结构差异明显:宜昌人福覆盖全剂型、全产品线;恩华以注射剂为主;羚锐专注透皮给药;国药廊坊与常州四药以基础注射液为主,定位补充市场

4. 份额高度集中:芬太尼系列整体市场规模约66亿元,宜昌人福占比95%-98%,恩华占8%-10%,其余三家合计**<5%**

四、川普缉毒政策影响差异

- 宜昌人福:无实质影响。严格遵守国际管控,无北美出口业务;核心市场在国内及亚洲,北美政策变动不触及主业务

- 恩华药业:影响有限。出口占比低,且以原料药为主,北美业务占比<3%

- 其他三家:基本无影响。芬太尼业务规模小,以国内区域市场为主,几乎无海外业务