$巨化股份(SH600160)$ 我一共三次在这里呼吁重视巨化的液冷。前年那次,被很多人无礼指责,嗤之以鼻,意思是舍本求末,看不上。去年又发帖呼吁,反对的声音不多,但也没赞同的,基本无视。今年8月9号,第三次呼吁。网页链接

还不错,出现了一些讨论。

今天再说一点不一样的。先申明,重仓巨化,配置三美,昊华。之前6块配置东阳光,提前下车了。

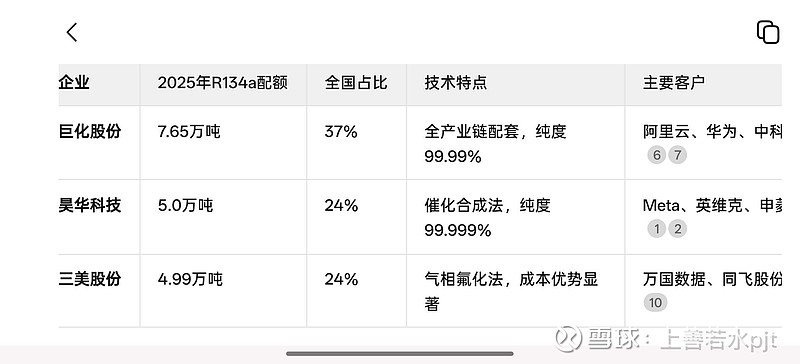

同样生产R134a,同样拥有高配额,同样用于冷板液冷场景,但巨化,三美,昊华由于生产方式的不同,决定了它们不同的细分市场,见下图3-4-5。具体配额数据会有出入,还是那句话,不要太较真,不影响逻辑就行。

1、昊华科技的“唯一性”定位——“国内唯一”是指其独有的 全氟烯烃催化合成工艺(通过四氟乙烯氢化异构化制备R134a),该技术路线具有反应步骤少、杂质控制精准(纯度99.999%)的特点,适配英伟达GB200等高压冷板系统对介质纯度的严苛要求。注:该技术由昊华旗下科研院所研发,专利壁垒显著,未在其他企业实现产业化。

2、巨化股份:采用液相氟化法(以三氯乙烯为原料),配额最高,技术成熟但纯度需二次提纯。

3、三美股份:采用气相氟化法(以四氯乙烯为原料),成本低但金属杂质控制难度较高。

矛盾解释:“唯一性”仅针对特定催化合成工艺,而非R134a生产能力本身。巨化、三美通过其他路径同样具备量产能力。

巨化股份配额第一,昊华科技与三美股份并列第二梯队。这样说没毛病。没必要精确到小数点后面两位,我也记不住,也觉得没意义,又不是在写学术论文![]()

巨化凭借规模优势主导冷板式液冷市场,昊华则靠纯度切入高端芯片散热场景。

另外,低粘度是核心门槛,三美股份目前领先。

技术门槛分析: R134a在液冷应用中需满足超低粘度(<2cSt) 以适配3nm芯片的微流道散热需求(热流密度>600W/cm²)。该技术需突破两点:

分子结构设计:减少支链异构体,降低流动阻力;

纯化工艺:去除微量含氧杂质(如羰基氟化物),防止高温结胶。

小结一下:

技术路径分化

昊华:以纯度+催化工艺卡位高端散热市场(如GB200);

巨化:以规模+系统集成主导传统数据中心;

三美:以低粘度+成本切入半导体前沿场景。

昊华因高纯度(99.999%)牺牲了部分成本优势,价格比巨化产品高15%-20%,但满足半导体级验证需求。

三美凭低粘度技术提升附加值,单吨售价可达150万元(半导体场景),但通用级R134a仍以成本竞争为主。

下图5*注:巨化需二次提纯才达99.99%,基础工艺纯度约99.5%。