$新宙邦(SZ300037)$ 【华盛锂电和新宙邦在储能业务方面谁更具优势?】

华盛锂电vs新宙邦:储能业务优势对比

一、业务定位与产业链布局

华盛锂电:

- 专注电解液添加剂领域,主要提供VC(碳酸亚乙烯酯)和FEC(氟代碳酸乙烯酯)等核心添加剂

- 间接参与储能:通过为储能电池电解液提供添加剂,提升电池性能,而非直接提供储能系统解决方案

- 产业链位置:上游材料供应商,专注"添加剂赛道"

新宙邦:

- 电解液全产业链布局:从六氟磷酸锂-溶剂-添加剂-电解液的垂直整合

- 直接参与储能:提供储能电解液产品和系统级解决方案,覆盖"大储、工商储、户储"等全场景

- 产业链位置:横跨上游原料和中游电解液制造,同时涉足液冷材料等储能配套领域

二、核心产品与技术优势

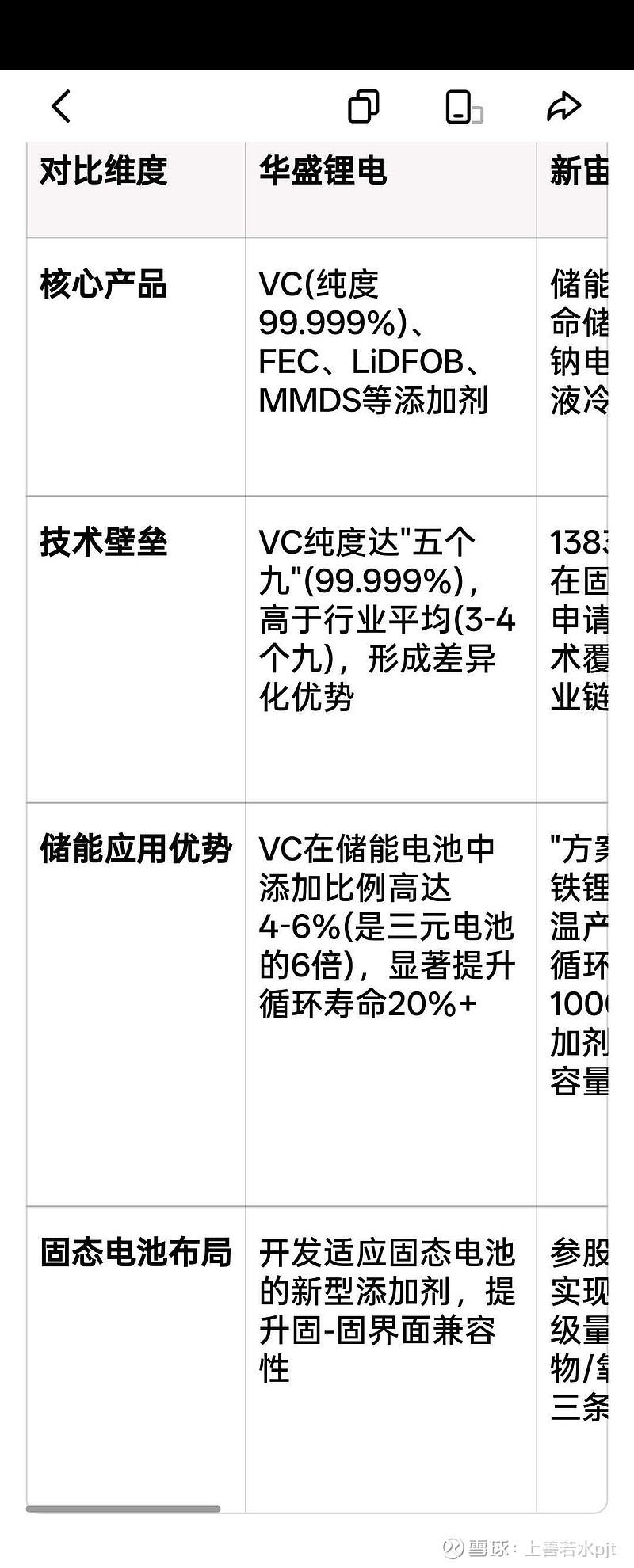

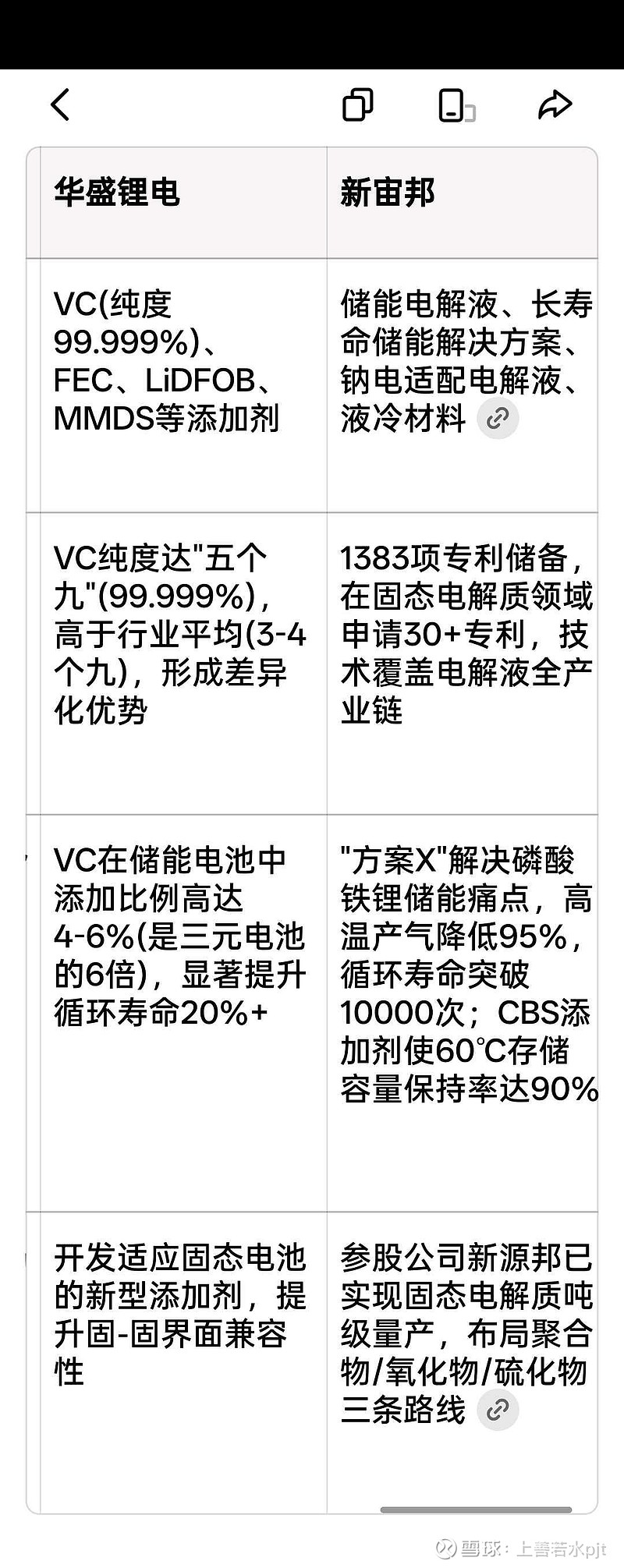

对比维度 华盛锂电 新宙邦

具体见下表。

三、市场地位与客户资源

华盛锂电:

- VC全球龙头:产能9000吨/年,全球市占率超30%,位居行业第一

- 客户群体:宁德时代、比亚迪(战略股东)、天赐材料、新宙邦等国内龙头,以及三菱化学等国际客户

- 储能市场渗透:通过电解液厂商间接服务于阳光电源、宁德时代等储能系统集成商,VC在储能电池中需求旺盛

新宙邦:

- 储能电解液龙头:全球储能电解液出货量占比超30%,排名行业第一

- 独家供应商:宁德时代储能电解液第一供应商,2025年供货占比35%,签订"量价挂钩"长单

- 国际市场:海外收入占比高,与松下、LG新能源等国际头部电池企业建立合作,波兰工厂获欧洲10年期订单

四、产能规划与财务表现

华盛锂电:

- VC产能:现有9000吨/年,规划6万吨扩产项目,湖北基地一期3万吨预计2026年中投产

- 新品布局:"年产500吨LiDFOB、2000吨MMDS项目"已于2025年8月试生产,强化高端添加剂市场地位

- 财务情况:2025年上半年营收5.39亿元(+62.29%),但尚未实现盈利,2025年Q3净利润-1.03亿元

新宙邦:

- 电解液产能:六氟磷酸锂现有2.4万吨,2025年底技改后达3.6万吨,自给率将提升至70%+

- 储能业务盈利:储能电解液毛利率比普通动力电解液高3-5个百分点,成为业绩增长引擎

- 财务情况:2025年上半年电解液销量12-14万吨,2025-2027年已获亿纬锂能超30亿元订单(占总收入约15%)

五、储能业务优势综合评估

华盛锂电优势:

1. 添加剂赛道绝对领先:VC在储能电池中不可替代,高添加比例(4-6%)带来强劲需求弹性

2. 技术纯度壁垒:产品纯度优势构筑护城河,客户切换成本高

3. 固态电池机遇:半固态电池时代VC添加比例反而提升5倍以上,迎来"量价齐升"新周期

新宙邦优势:

1. 储能电解液全产业链掌控:从原料到成品的一体化布局,成本优势显著,抗风险能力强

2. 客户深度绑定:宁德时代、三星SDI等头部客户的独家/优先供应商,获得长期稳定订单

3. 系统级解决方案能力:提供"电解液+液冷+绝缘气体"的储能系统综合解决方案,附加值更高

4. 盈利能力更强:储能业务毛利率高于行业平均,且通过长单锁定收益,业绩稳定性好

六、结论:谁更具储能业务优势?

新宙邦在储能业务领域整体优势更为显著,主要基于以下判断:

1. 业务模式优势:新宙邦直接提供储能电解液和系统解决方案,而华盛锂电主要通过添加剂间接参与,业务模式上前者更贴近储能市场核心需求

2. 产业链掌控力:新宙邦的垂直整合模式使其在原材料价格波动、产品迭代、成本控制等方面具备华盛锂电难以企及的优势

3. 客户关系深度:新宙邦与宁德时代等头部客户建立了"独家供应商"关系,且签订长单,这种绑定关系为其储能业务提供了稳定增长保障

4. 技术解决方案能力:新宙邦不仅提供电解液产品,还能提供系统级解决方案,满足客户一站式需求,商业价值更高

华盛锂电的优势在于:在储能电池核心添加剂领域的"垄断性"地位,以及固态电池时代可能迎来的新一轮增长。但从储能业务整体看,新宙邦凭借全产业链布局和系统级解决方案能力,构建了更宽广的护城河和更大的成长空间。

投资启示:若关注"储能电解液赛道",新宙邦是更全面的选择;若特别看好"添加剂细分赛道",尤其是VC在储能领域的爆发性需求,华盛锂电则具备独特价值。