$新宙邦(SZ300037)$ 【今天电池板块还有一个更大的利空,乘联会表示,2026年一季度,国内的新能源锂电池的需求将会出现环比的大幅下滑。环比下降幅度超过30%。这对锂电池板块形成短期重大的利空。这是导致今天整个板块下跌的重要原因。

2026 年初需求断崖式下滑预期强化。乘联会明确新能源车需求将因车购税调整、商用车补贴退坡环比降 30% 以上,叠加对美出口大幅萎缩 44%,海外需求难以补位,市场担忧电池企业排产与业绩承压。

——乘联会这个发布,感觉是电池业重大利空。仿佛决策者有为行业刹车的味道】

乘联会关于2026年一季度锂电池需求大幅下滑的预测确实对电池板块构成短期利空,但需理性看待这一周期性调整,行业正从高速增长转向高质量发展阶段。

一、预测核心内容与市场反应

1. 预测关键数据

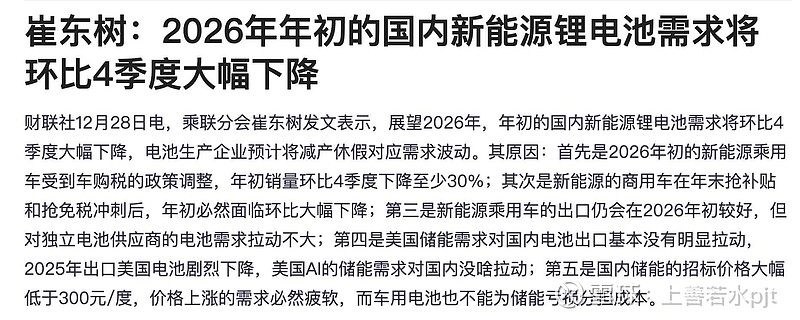

- 需求下滑幅度:2026年年初国内新能源锂电池需求将环比2025年第四季度大幅下降至少30%。

- 市场表现:受此消息影响,A股锂电池板块明显回调,欣旺达跌超11%,天宏锂电、亿纬锂能跌超4%,德瑞锂电、蔚蓝锂芯跌超3%。

2. 五大核心原因

1. 车购税政策调整:2026年1月1日起,新能源汽车购置税从"全额免征"调整为"减半征收",单车减税额度不超过1.5万元,导致消费者购车成本增加。

2. 商用车补贴退坡:2025年底"抢装"冲刺后,2026年初补贴退坡20%,导致需求断崖式下跌,特别是纯电动重卡市场。

3. 出口拉动有限:新能源乘用车出口虽保持韧性,但主要体现在整车厂自配电池体系中,对独立电池供应商新增需求不明显。

4. 美国储能需求疲软:2025年出口美国电池剧烈下降,美国AI相关储能需求未对国内锂电产业形成实质性增量支撑。

5. 国内储能价格压力:储能项目招标价格已大幅低于300元/度,盈利空间被严重压缩,车用电池难以通过"补贴储能"消化成本压力。

二、利空背后的行业逻辑与周期性特征

1. 政策调整的必然性

- 购置税政策转型:从2026年开始,新能源汽车购置税从"普惠式"免征转向"精准支持",减半征收且每辆车最高减税额限制在1.5万元。

- 技术门槛提高:插电式混合动力乘用车的纯电续航里程要求从43公里提升至100公里,约30%的现有车型无法达标。

- 政策意图:推动行业从"政策驱动"向"市场驱动"转变,促进技术升级和高质量发展,而非简单"刹车"。

2. 市场调整的周期性特征

- 需求透支效应:2025年第四季度在政策刺激下形成集中透支,必然导致2026年初需求回落,这是市场自然调节过程。

- 产业链利润失衡:2025年1-11月新能源上游材料利润率达30%,是汽车行业的7倍,产业链利润分配不均需调整。

- 产能优化需求:行业高速增长多年后,部分产能已超出实际需求,需要通过周期性调整实现资源优化配置。

三、行业应对与长期展望

1. 企业短期应对策略

- 生产计划调整:电池生产企业将通过减产休假、放缓扩产节奏、调整排产计划等方式应对需求波动。

- 产能结构优化:头部企业如宁德时代、亿纬锂能等将聚焦高端产能,淘汰落后产能,提升整体竞争力。

- 成本控制:碳酸锂价格已从高位回落,目前约11.55万元/吨,企业将利用原材料价格下行空间消化部分成本压力。

2. 长期发展机遇

- 储能市场潜力:尽管当前价格承压,但全球绿色能源转型加速,2024年中国储能锂电池出货量同比增长超60%,长期需求依然旺盛。

- 海外市场拓展:2025年上半年中国电池储能企业获得约200份海外订单,总容量达186吉瓦时,较去年同期增长220%,中东、欧洲和澳洲成为主要增长点。

- 技术升级驱动:行业正从"量增"转向"质升",314Ah大电芯、500Ah+第三代储能电芯等新技术将推动行业高质量发展。

3. 行业转型的积极意义

- 促进高质量发展:从"政策驱动"转向"技术驱动",推动企业提升产品性能和成本控制能力。

- 优化产业结构:淘汰落后产能,提高行业集中度,2024年全球储能锂电池集中度进一步提升,CR10由2023年的88%提升至93%。

- 构建可持续生态:推动形成"技术标准引领、环境政策驱动、市场机制调节"的新型产业生态。

四、理性看待行业调整

此次需求下滑是行业从高速增长期向成熟期过渡的必然过程,而非行业衰退的信号。新能源汽车产业经过十余年发展,已从"培育期"进入"成长期",政策导向也从"普惠扶持"转向"精准支持与产业升级"。短期阵痛将换来长期健康发展,企业应把握技术升级和市场转型机遇,而非简单视作"行业刹车"。随着2026年政策细则落地和市场机制完善,行业有望迎来更加稳健、可持续的发展新阶段。