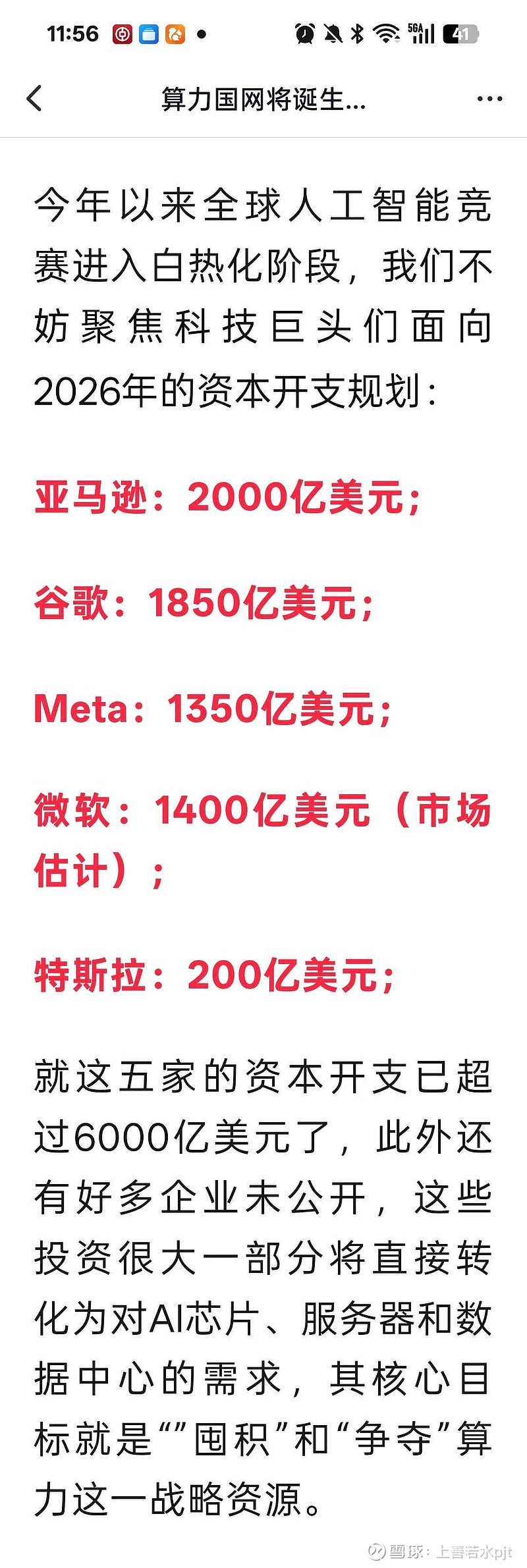

$巨化股份(SH600160)$ 今天光互联热火朝天,原因是周末工信部发布“算力国网”战略(下图1),叠加美股几大巨头2026年纷纷亮出疯狂的算力基建开支计划(下图2),所以中美资本市场都给与了积极反馈。上周五美股相关股已经飞起。对于A股,能参与这轮饕餮盛宴的,除了光模块光互联,就是液冷。国产算力芯片甚至还排在后面。因为前两者中国企业是面向全球市场,特别是美国市场,然后才是中国市场。而国产算力芯片只有国内市场(当然随着国产算力技术不断提高,未来发展空间也有,但依然离不开光模块光互联,液冷)

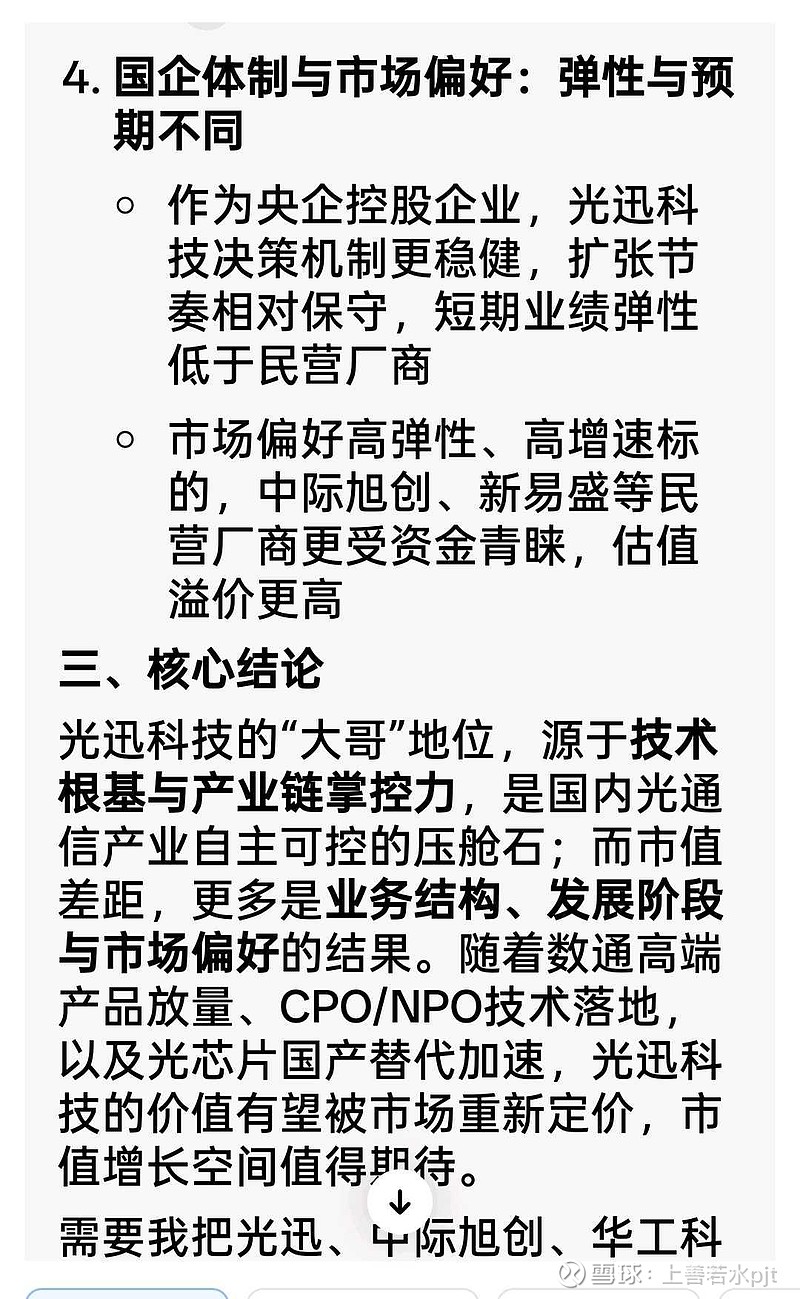

回到巨化股份,如果公司仅守着制冷剂配额,投资者每天盼着天气再炎热一点,制冷剂价格再涨一点。那么,可能错失这轮中美算力基建共振大周期。巨化最早开发出性能优秀的全氟聚醚,而且拥有最大的配额,为什么不能像很多原主业八竿子打不着的公司参股甚至直接购买液冷公司,快速获得液冷技术+资质+大厂供应链渠道?国企求稳,市场敏锐性不够,决策链条过长不无关系。下图3揭示作为光通信老大哥的光迅科技,为什么短短两年内,严重落后于中际旭创、新易盛。其中道理值得巨化股份深思。一味观望,等待浸没式液冷场景全面到来,极大概率会失去先机。谨慎者正确,乐观者赚钱。积极拥抱液冷板场景,不仅有先发优势,而且更快更紧密与大厂们建立业务关系,等未来浸没式液冷场景到来,依然是这些企业占据先机。

当然,至于很多投资者说我们就看中制冷剂配额这个确定性逻辑,“盲目”搞液冷并不喜欢。慢就是快,等得起。那无话可说。

唯一能说的就是几年内不要指望浸没式液冷。刚刚得知新宙邦1000吨全氟聚醚改扩建项目,已经改成500吨全氟聚醚➕500吨其他产品。很可能全氟聚醚市场容量有限。根本原因其实是液冷板技术不断发展,微通道+单相/双相氟化液已经能满足当前乃至未来几年算力芯片迭代速度。