上善若水pjt

· 北京

$长芯博创(SZ300548)$ 长芯博创高柔有源光缆亮相Vision China 2026,现场演绎机器视觉传输新高度!

EverProX

长芯博创

2026年3月26日 17:27上海网页链接

寡头垄断,国内几无对手

核心结论:长芯博创高柔有源光缆(EverProX系列)前景非常广阔**,依托技术壁垒+市场卡位+全产业链协同,在机器视觉与工业自动化浪潮中具备显著竞争优势;竞争格局呈寡头垄断,公司与海外巨头形成差异化竞争,国内几乎无对手,2026-2028年业绩弹性可期 。

一、业务核心价值与技术壁垒

1. 核心定位:长芯博创通过控股子公司长芯盛(EverPro) 布局高柔有源光缆,专注机器视觉、工业机器人等高速运动场景的高速数据传输,解决传统铜线三大痛点:电磁干扰(EMI)、传输距离短、耐弯折性差。

2. 技术硬实力

- 拖链测试:超1亿次(行业平均仅1000-5000万次),适配工业机器人高频往复运动

- 传输性能:支持USB3.1 Gen1(5Gbps)、Camera Link 2.1(40Gbps)等协议,传输距离达50米(铜线仅5-10米)

- 物理特性:独家特种抗弯光纤,最小弯曲半径15mm,重量仅为同规格铜缆的1/2~1/4,线径≤3mm

- 芯片自研:采用长芯盛自研多通道光电收发芯片,打破海外垄断,量产良率超99.5%

3. 应用场景爆发:覆盖SMT、锂电、面板、半导体检测、PCB检测等高精度制造领域,配合工业相机实现微米级检测,效率提升80%,误检率低于0.1%

二、市场规模与增长驱动

1. 行业增长双引擎

- 全球有源光缆市场:2025年约306.8亿元,2032年将达730.1亿元,2026-2032年CAGR13.3%

- 中国机器视觉市场:2026年将突破300亿元,2030年有望达520亿元,五年CAGR18%+,工业视觉占比68%

- 高柔AOC在机器视觉线缆市场占比快速提升,从2021年10%增至2025年35%

2. 核心驱动因素

- AI+工业自动化:机器视觉从2D向3D升级,检测精度与速度要求提升,高带宽传输需求激增

- 国产替代加速:海外品牌(如美国菲尼萨)价格高企(溢价300%+),长芯盛凭借性价比快速抢占市场

- 制造业升级:锂电、半导体等高端制造扩产,对高精度检测设备需求爆发

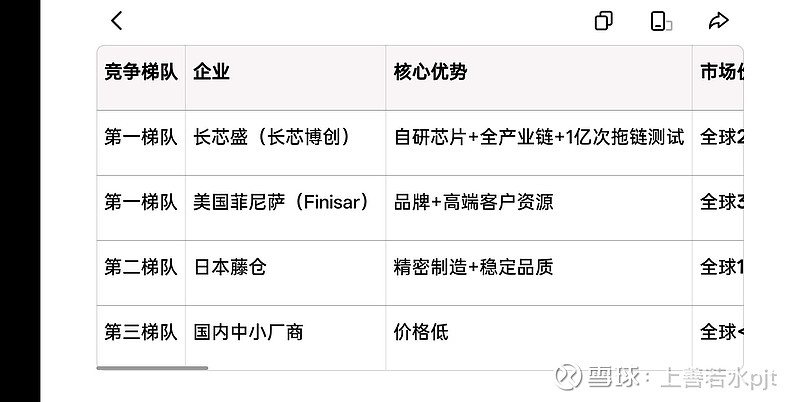

三、竞争格局:寡头垄断,国内无对手

竞争梯队 企业 核心优势 市场份额 与长芯博创的竞争关系

第一梯队 长芯盛(长芯博创) 自研芯片+全产业链+1亿次拖链测试 全球25%+,国内35%+ 本土龙头,技术领先

第一梯队 美国菲尼萨(Finisar) 品牌+高端客户资源 全球30% 海外龙头,价格高,本土化弱

第二梯队 日本藤仓 精密制造+稳定品质 全球15% 专注高端市场,性价比低

第三梯队 国内中小厂商 价格低 全球**<10%** 无芯片自研能力,产品稳定性差

1. 关键竞争壁垒

- 全产业链IDM模式:从IC设计、模组设计到成品生产一站式服务,成本比代工模式低20-30%

- 客户资源壁垒:华为、富士康、海康威视、大华股份等头部企业首选供应商,谷歌TPU集群配套需求占比25%+

- 技术迭代壁垒:率先推出全球首款USB-MicroB高柔AOC,Camera Link 40米高柔AOC等定制化产品

四、投资价值与风险提示

1. 增长弹性预测

- 短期(1年):Vision China 2026亮相将加速客户拓展,2026年机器视觉AOC业务收入预计增长40-50%,毛利率维持35%+(高于公司整体30%水平)

- 中期(2-3年):受益AI+工业自动化,2028年有望成为机器视觉线缆全球第一,市占率达40%+,对应收入15-20亿元

- 长期(3-5年):拓展至AR/VR、医疗影像等新场景,打开第二增长曲线

2. 风险提示

- 技术迭代风险:高速接口(如USB4、PCIe 5.0)普及可能要求产品升级

- 竞争加剧风险:海外巨头降价或国内新进入者冲击市场

- 客户集中度风险:第一大客户占比超70%,需持续拓展新客户

五、结论

1. 前景判断:长芯博创高柔有源光缆业务处于高速成长期,依托技术、成本、客户三重壁垒,在机器视觉与工业自动化浪潮中具备高确定性增长潜力,是公司继数据中心AOC、MPO连接器后的又一核心增长点。

2. 竞争格局:呈寡头垄断,公司与菲尼萨、藤仓形成全球三强,国内几乎无对手,份额从2021年5%飙升至2025年40%,2026年有望进一步提升至50%。