牧原股份终局

$牧原股份(SZ002714)$ 从4月份开始,持有5个月了,现在回头看,当时的买入理由基本在逐一在被验证。然后就会考虑一个问题:生猪养殖行业继续发展下去,最有可能的终局是怎么样的,于是就考虑了几个维度:

1、10年后的人口越来越少、老龄化越老越严重,是否猪肉消费量越来越低;

2、行业集中度是否还会持续提高,CR10尤其CR3的行业集中度,最终会在什么比例;

3、如果最终中国的养殖模式走向成熟,是否能再海外得到复制和成功;

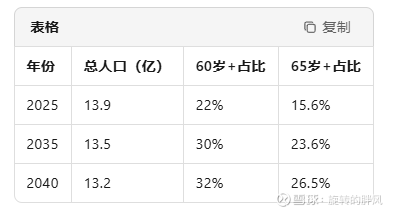

【1】人口

其中对于这种过于宏观的话题,我们都是在瞎猜,直接抄了kimi的答案:

预计10年的猪肉总消费量从目前的5600万吨降低至5200-5400万吨,主要变化因素:人口总量减少(老龄化+出生率下降)、饮食结构多元化(禽肉、水产替代)、健康意识增强(低脂、低盐、植物基替代)。

其实就是结论总量降低3.5%-7%左右,觉得保守起见,可以取个下限的位置,假设10年后中国境内猪肉总消费量下降8%。

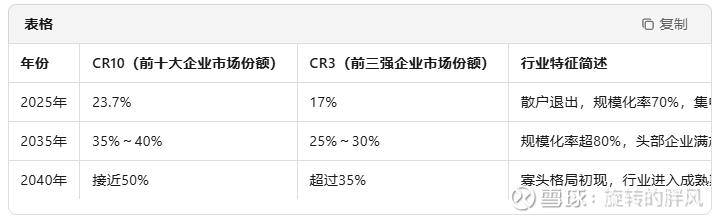

【2】行业集中度

同样引用了AI给的结论:

个人觉得这点还是比较靠谱的,有可能还会偏保守些;因为伴随企业智能化程度的提高,养殖成本上散户越来越缺乏优势,加上社保新政、环境要求的提高等因素,其实都是在加速淘汰散户的出局,10年后,CR10占据50%我觉得都是有可能的。然后,也找了过去5年,CR10的出栏增速情况,发现一个很有意思的事:

(这上面数据不是很精准,大致正确,不影响趋势判断,凑合着看)

有没有发现,在前10中,其实牧原和温氏的增速相对是最快的。结合今年开始,伴随头部企业成本端优势的扩大,竞争优势还是在继续扩大。对于这一点,我判断未来10年,大概率牧原和温氏的年均出栏增速仍会跑赢同行;如10年后,CR3预计能在35%-40%的市占率,牧原预计起码能在20%+的市占率;

【3】海外模式

伴随ai智能化养殖的成熟,成本端+境外人口红利的优势觉得问题不大;但障碍在于吃猪肉的习惯挺难改变和推广的,估计真能推广,也就中亚、东南亚这些区域,还会受到到穆斯林习俗的阻碍,就算真能获得成功,能贡献的10%左右营收觉得已经很不错了;这块暂时就不考虑

综上,结论就比较容易得出;

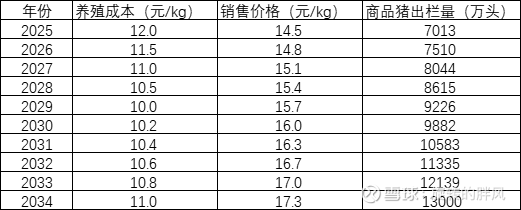

目前全年商品猪出栏7.1亿头左右,10年后下降8%,约6.5亿头;

牧原占据20%-25%,约1.3亿头-1.6亿头;按120kg/头算,约1560万吨-1920万吨;

2025年平均猪价14.5元,猪价按cpi每年2%的增幅,10年后,14.5*1.02^10=17.7kg/斤;

按牧原的规划,5年内成本到10元/kg,同样考虑5年2%的递增,算约11kg/斤;

那营业毛利润≈(17.7-11)*156(亿斤)=1045亿,区间【1045-1286】亿

什么仔猪都不想去算了;

那个节点,融资早还完了,每年分红得参考茅台按75%起,参考5%的股息率,市值约在【1.56万亿-1.92万亿】,算pe15倍左右;针对当下还有4倍左右涨幅,所以大家千万不要贪,涨到250怎么也该抛了,差不多已经把前景都透支光了。

………………………………………………………………………………………………………

为了说明只是股价到250,而非250在持股,顺便列下未来10年牧原的KPI,其实拆解看并没有那么困难;

反正如果牧原做不到,就骂他们管理层就完事了,绝对不可能是我们看错