张雪机车的流量,带不动东鹏饮料?

撰文 | 许 芸

编辑 | 杨博丞

题图 | 豆包AI

前脚因为赞助的张雪机车夺冠在社交媒体收获大量流量,并发出双位数增长的财报释放利好消息,后脚股价却跌停。这是在东鹏饮料身上上演的“魔幻”一幕。

在存量时代处于白热化竞争的中国饮料行业,东鹏特饮拿下中国能量饮料市场销冠,足见其强劲的竞争力。那么,东鹏饮料有什么问题,为什么投资者对其业绩增长不买账?

一、惺惺相惜的励志故事

这几天,中国社交媒体被张雪机车的励志故事刷屏。

3月28日-29日,在世界超级摩托车锦标赛(WSBK)葡萄牙站,上演了令人热血沸腾的夺冠名场面:法国车手瓦伦丁·德比斯驾驶着中国摩托车制造商张雪机车自主研发的820RR-RS,连夺SSP组别(中量级组别)第一回合与第二回合冠军,成就两连冠。值得注意的是,在第一回合的比赛中,车手驾驶张雪机车实现了领先3.685秒的绝对优势。

由此,张雪机车成为首个在该赛事夺冠的中国摩托车品牌,实现碾压杜卡迪、雅马哈等赛车,打破了欧美日品牌长达数十年的垄断。

随着夺冠消息传回国内,张雪机车的故事也随之引爆社交媒体讨论,被网友称为“现实版《飞驰人生》”,而随着张雪机车的故事走进大众视野的,还有其赞助商——中国能量饮料龙头东鹏特饮。

“一个被雅马哈抛弃的车手,一个初出茅庐的品牌,一个被网友怂恿赞助了5万块钱的东鹏特饮。”网友的总结,为这次夺冠写下温情又高燃的注脚,车手、赛车、赞助商三者之间的关系,在商业之上被渲染出惺惺相惜的情感色彩。

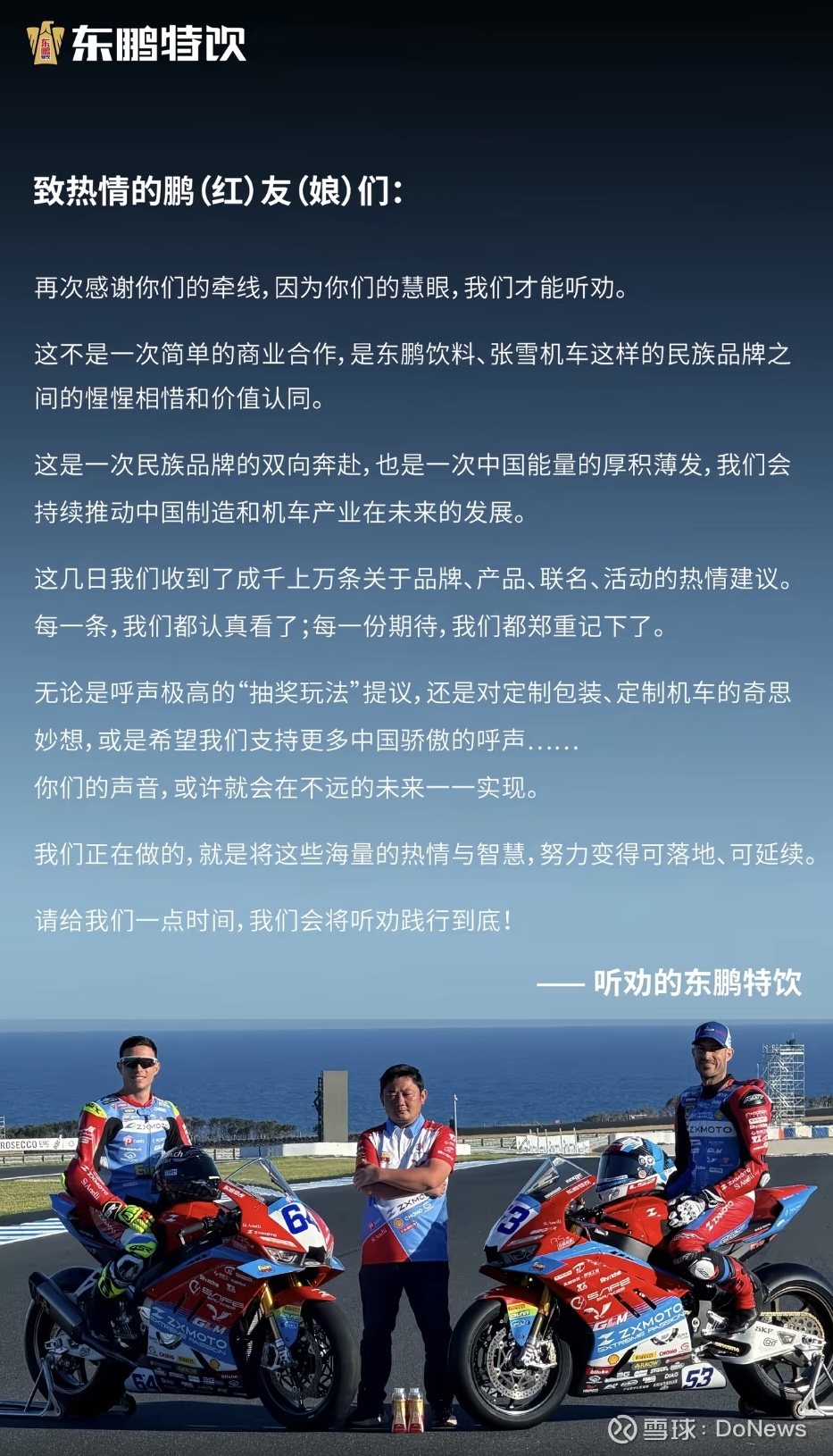

东鹏特饮在其官方账号上特意发文感谢网友的牵线,并表示,“这不是一次简单的商业合作,是东鹏饮料、张雪机车这样的民族品牌之间的惺惺相惜和价值认同。这是一次民族品牌的双向奔赴,也是一次中国能量的厚积薄发,我们会持续推动中国制造和机车产业在未来的发展。”

图源:东鹏特饮官方抖音账号

回顾东鹏特饮的发展,与张雪机车的处境颇为相似:从不被看好到夺冠的触底反弹。

东鹏特饮诞生至今,始终活在“红牛”的阴影之下。

上世纪90年代,原产于泰国的红牛正式进入中国市场,国内功能饮料市场由此起步。在华彬集团主导下,彼时具备稀缺性的红牛在物资并不丰富的中国快速跑马圈地,长期垄断国内功能饮料市场,并引发一众品牌效仿,东鹏特饮是其中之一。

在口感、配色、净含量甚至连广告语“累了、困了,喝东鹏特饮”等多方面,东鹏特饮身上都有红牛的影子,甚至被市场称为“山寨红牛”。然而,东鹏特饮价格只有红牛的一半,凭借高性价比快速起家。加之红牛商标引发的内斗,为东鹏特饮的扩张提供了机会。

图源:DoNews摄

图源:DoNews摄

在多年发展后,东鹏特饮反超红牛,实现登顶。据尼尔森IQ数据,2025年东鹏特饮在我国能量饮料市场销售量占比由2024年的47.9%提升至51.6%,连续五年成为我国销售量最高的能量饮料;全国市场销售额份额占比从34.9%上升至38.3%。一举斩获销量与销售额“双料第一”,正式登顶中国能量饮料市场。

二、背道而驰的股价

张雪机车一战封神,在社交媒体上引发大量讨论,大批流量蜂拥而至。短短3天,张雪机车创始人张雪的抖音账号粉丝数上涨超过100万。

资本市场随之涌现“张雪机车概念股”,东鹏饮料作为张雪机车的参赛赞助商,是本次概念股中唯一的消费标的。在外界看来,东鹏饮料不仅品牌得到大量曝光,品牌调性、年轻化、运动化营销等方面也取得了大幅提升。

不过,这对于拉升东鹏饮料股价影响有限。

目前,东鹏饮料同时在A股和港股双资本平台上市。3月30日(周一),东鹏饮料A股股价上涨1.33%、港股上涨1.22%。当日晚间,东鹏饮料发布2025年财报。财报显示,其全年营业收入为208.75亿元,同比增加31.80%;归属于上市公司股东的净利润44.15亿元,同比增长32.72%。

然而,这份给力的财报发布后,东鹏饮料的股价却经历了暴跌,股价与总体高速增长的经营数据背道而驰。3月31日,东鹏饮料A股股价暴跌9.97%(跌停),港股股价暴跌6.23%。截止4月2日,东鹏饮料A股股价报收于206.88元/股、港股股价报收于203.6港元/股。

对于东鹏饮料股价下跌原因,外界众说纷纭。

从宏观层面来看,当前,地缘政治冲突持续发酵,避险情绪发酵,全球股市承压,A股处于震荡筑底阶段。同时,全球消费普遍疲软,资金更倾向投入能源、黄金等避险资产以及科技等高增长赛道,消费股处于普遍调整阶段,东鹏饮料难免受到影响。

从东鹏饮料自身来看,这是市场对其估值折价、增长预期、面临激烈行业竞争的担忧的集中情绪释放。

2月3日,东鹏饮料正式登陆港交所主板,发行价248港元/股,并成功引入了包括卡塔尔投资局、淡马锡、腾讯、李泽楷、贝莱德及红杉中国等重量级基石投资者。然而,港股上市首日东鹏饮料却出现盘中破发,2月底至今,其港股股价处于持续下跌状态。港股投资者对消费股的定价更为理性,直接带动A股东鹏饮料估值回调。

同时,东鹏饮料仍然处在与红牛、元气森林、农夫山泉等诸多对手的激烈缠斗中,且至今未跑出第二个可媲美东鹏特饮的大单品,增长压力一直存在。

三、单一依赖难突破

东鹏饮料长期发展以来存在的“硬伤”明显:对能量饮料大单品东鹏特饮形成比较严重的依赖。

2022-2024年,东鹏特饮为东鹏饮料带来收入82.11亿元、103.54亿元和133.04亿元,分别占据其总收入的96.6%、91.9%和84%。

东鹏饮料财报显示,2025年,东鹏特饮成功迈入150亿大单品阵营,全年实现营收155.99亿元,占公司营业收入的74.72%。

然而,东鹏特饮的收入增速从2024年的28.49%下降到了2025年的17.25%。

同时,老对手红牛正猛攻东鹏特饮重要的销售地南方市场,其中,即包括东鹏特饮起家的广东市场。2025年11月,媒体报道称,广药王老吉拿到了泰国天丝牛磺酸红牛在中国5个省份的经销权,且已经开始积极布局。第一波5个省份为湖南、海南、江西、广东、广西。

红牛渠道的加强,很有可能对东鹏特饮的核心市场形成冲击。

另外,需要注意的是,东鹏特饮的高性价比并不一定能打动所有目标消费者。在贵州省某县城从事美团外卖配送工作的田成(化名)告诉DoNews,他自己以及有饮用能量饮料习惯的同事、朋友,在东鹏特饮和红牛中,普遍更青睐价格更贵的红牛。

“东鹏口感不好,有点反酸,而且普遍铺货的就一种口味。至于提神效果,红牛比东鹏要好点,尤其是价格更贵一些的红牛牛磺酸功能饮料,是其中提神效果最好的。力保健的提神效果比红牛、东鹏都要好,但基本只有大超市才有得卖,一小瓶比红牛都贵。”

不过,东鹏特饮未尝没有意识到危机。2025年,东鹏特饮丰富产品品类,顺应健康化趋势推出了无糖型能量饮料,并推出斩获保健食品认证的加强型牛磺酸能量饮料。

而在拓展品类上,近年来,东鹏饮料推出了多种新品,在能量饮料之外,还有运动饮料、茶饮料、咖啡饮料、植物蛋白饮料等。

2025年,电解质饮料“东鹏补水啦”成功迈入30亿级大单品阵营,全年实现营收32.74亿元,同比增长118.99%,营收占比从去年同期的9.45%提升至15.7%,被东鹏饮料称为“第二增长曲线”。

不过,客观而言,“东鹏补水啦”这个所谓的“第二增长曲线”,与东鹏特饮的影响力相比,差距巨大。且在“东鹏补水啦”所在的运动饮料赛道,竞争激烈,百事可乐旗下的佳得乐快补水、元气森林旗下的外星人电解质水以及宝矿力水特的电解质水/粉等,都是其扩张路上的强劲对手。

虽然多元化产品矩阵使得东鹏饮料能更好地适应多样化的消费需求,扩大了市场覆盖,但目前,这些多元化产品可以说尚未真正成气候。毕竟,“东鹏补水啦”+果之茶”系列等茶饮料+东鹏大咖”等咖啡饮料+“海岛椰”等植物蛋白饮料几大类收入加起来,只占东鹏饮料总收入的约四分之一。

资本市场注重企业成长性,东鹏饮料仍然在书写高成长故事,但在诸多对手夹击之下,东鹏饮料的扩张注定不会太容易。在当前动荡的股市、疲软的消费市场等多种宏观因素影响下,东鹏饮料这样的不确定性难免招致投资者的担忧,而这,或许是如今东鹏饮料股价与业绩背离的最大原因所在。