高波动性中概股战略分析:催化剂、困境反转与近期机遇

本报告的核心目标有二:首先,通过深度复盘新氧(So-Young)、华米(Zepp Health)和荔枝/声网(Sound Group)近期股价的剧烈波动,揭示驱动市场反应的关键因素与模式;其次,将这些观察应用于前瞻性分析,以识别潜在的、由特定事件驱动的交易机会。在超短期交易领域,理解个股层面的具体催化剂,其重要性往往超越宏观经济趋势的广泛影响 3。

第一部分:近期关键中概股股价波动深度解析

本节将深入剖析用户指定的三只股票,将具体事件与市场反应紧密联系,揭示股价波动背后的深层逻辑。

1.1 新氧 (SY): 转向线下实体模式的阵痛

核心逻辑: 新氧近期的股价大幅下跌,其直接导火索是公司发布的2025年第二季度财报。该财报揭示了一项重大且代价高昂的战略转型:公司正从其高利润率的线上平台模式,转向资本密集、利润率较低的线下自营诊所模式。市场将此举视为对其原有可扩展商业模式的破坏,并给予了严厉的惩罚。

催化剂 - 2025年第二季度财报(2025年8月15日发布):

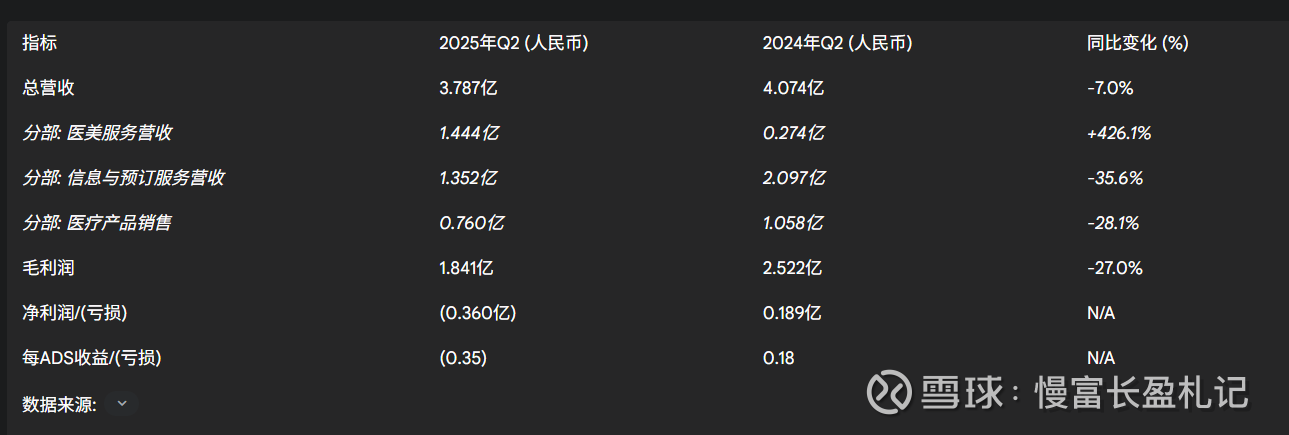

市场对财报的即时反应极为负面,公告当天股价暴跌22.73% 4。

关键财务数据: 总营收同比下降7%,至3.787亿元人民币。更关键的是,公司从2024年同期的净利润1890万元人民币,转为2025年第二季度的净亏损3600万元人民币 7。

战略分裂的财务体现: 财报揭示了两个截然相反的业务趋势:

医美服务营收(线下诊所): 同比爆炸式增长426.1%,达到1.444亿元人民币,并首次成为公司最大的收入来源 7。这主要得益于公司旗下品牌医美中心网络的快速扩张,截至季末已达到29至33家 7。

信息与预订服务营收(线上平台): 同比锐减35.6%,降至1.352亿元人民币。这部分业务曾是公司高利润的核心业务 8。

市场反馈分析:

市场并未被线下业务的惊人增长所迷惑,而是聚焦于公司整体经济效益的恶化。医美服务业务的营收成本同步飙升了405.5%,几乎与营收增长完全同步,这表明新的线下模式利润极其微薄 7。与此同时,作为公司“护城河”的高利润、轻资产线上信息服务业务的萎缩,对公司的长期盈利能力构成了沉重打击。

这种战略转变并非毫无征兆。公司此前的一系列公告,如7月份宣布重新符合纳斯达克上市标准,以及5月和6月宣布的美国存托凭证(ADS)比率变更计划,通常被视为公司进行重组或提振疲软股价的信号 4。

深层解读:

商业模式的降级: 市场不再将新氧视为一个成长股。相反,它正在被重新估值为一家低利润的线下实体服务提供商,这种商业模式所能支撑的估值倍数远低于一个可规模化的线上平台。因此,线下业务426%的增长成了一个“虚荣指标”,它掩盖了公司经济价值被侵蚀的真相。其内在逻辑是:公司的价值与其盈利能力和可扩展性密切相关。新氧原有的模式是高利润、轻资产的线上市场,而新模式则是低利润、重资本、重资产的连锁诊所。Q2财报证实了“优质”业务正在萎缩,而“劣质”业务在增长,同时成本急剧膨胀。因此,市场的负面反应是合乎逻辑的,它反映了对公司质量和未来盈利能力的根本性下调。

潜在的“劣质多元化”(Diworsification): 新氧进军自营诊所领域的举动,可能是一个典型的“劣质多元化”案例——即向一个吸引力较低、消耗大量资本并分散核心业务注意力的领域扩张。这更像是一种为弥补营收下滑而采取的防御性措施,而非基于自身优势的主动进攻。线上平台营收的下降,源于订阅服务的医疗服务提供商数量减少 8,这表明其核心市场的竞争力正在减弱。公司没有选择修复核心平台,而是通过收购诊所来“购买”客户。此举消耗了大量现金(公司账上9.986亿元人民币的稳健现金状况是支撑这一战略的关键)9,但结果却是整体盈利能力下降和商业模式变得更复杂、更缺乏吸引力。这是一个公司因核心业务增长乏力而试图通过收购来购买增长的典型迹象。

表1.1:新氧2025年第二季度财务摘要(两种业务模式的鲜明对比)

1.2 华米科技 (ZEPP): 基本面反转点燃股价大涨

核心逻辑: 华米科技的股价经历了一轮强劲且持续的上涨,其背后是一系列积极催化剂的共同作用,这些因素共同预示着公司基本面已发生根本性好转。公司成功地将其市场叙事从一家衰退中的硬件制造商,转变为一个创新的健康科技生态系统参与者,这一转变得到了自2021年以来的首次营收增长、一项战略性收购以及一系列新产品发布的有力印证。

催化剂 - 多管齐下的组合策略:

2025年第二季度财报(2025年8月3日发布): 这是关键的转折点。财报显示,公司Q2营收同比增长46.2%,达到5940万美元,标志着自2021年以来首次实现整体增长 12。仅此一个数据点就打破了长期的负面趋势,向市场表明公司的转型战略初见成效。尽管每股仍录得亏损,但亏损幅度已较去年同期有所收窄 14。

对Wild.AI的战略性收购(2025年9月4日宣布): 这一举措从根本上改变了公司的投资逻辑。华米收购了一家专注于女性健康、提供基于荷尔蒙指导的训练平台 15。此举为公司的硬件业务增加了一个高利润、可重复的软件/服务层,这种模式备受投资者青睐。它不仅扩大了公司的潜在市场,还深化了其生态系统,特别是在利润丰厚的女性运动健康领域 16。

新产品的强劲势头: 公司在产品层面展开了积极攻势,接连推出了Amazfit T-Rex 3 Pro、Balance 2和Helio Strap等新品,并签下美国国家橄榄球联盟(NFL)明星跑卫Derrick Henry等知名运动员作为品牌大使 14。这展示了公司的创新能力和有效的市场营销,直接推动了Q2的营收增长。

公司行动: 2025年7月进行的1比4反向拆股操作,有助于稳定股价并吸引机构投资者的兴趣,同时也传递了管理层对公司前景的信心 12。

市场反馈分析:

市场奖励的是这些事件的组合效应和时机把握。积极的财报证明了核心业务正在企稳;而紧随其后的收购则为未来更高质量的增长提供了清晰路径。股价涨势显著,在整个8月和9月期间屡次创下52周新高 14。其52周股价区间从2.13美元到55.99美元的巨大跨度,生动地展示了这次困境反转的力度 15。

深层解读:

叙事转变的力量: 华米科技的成功是一个关于如何改变投资叙事的经典案例。通过打破长达数年的营收下滑趋势,并立即跟进一项明智的战略性收购,公司成功地将自身定位从一个低估值的中国硬件公司,转变为一个享有更高估值倍数的全球健康科技公司。市场的定价逻辑曾是基于华米将持续衰退的预期,这体现在其长期的股价表现上。然而,Q2财报打破了这一核心负面假设,迫使市场重新评估。Wild.AI的收购则提供了一个全新的、引人入胜的未来增长故事,这个故事不依赖于销售更多低利润的手表,而是致力于构建一个具有粘性的、基于订阅的生态系统。这两个事件的组合远比单一事件更具威力,为持续数周的股价上涨提供了充分理由。

从硬件设备到生态系统: 收购Wild.AI的意义远不止增加一项功能,其核心在于将用户及其数据锁定在专有的生态系统内。这不仅提高了客户的终身价值,还构建了比单纯制造新款智能手表更难复制的竞争壁垒。这正是苹果和佳明(Garmin)所采用并被市场认可和奖励的策略。一个独立的智能手表是一次性销售,用户转换成本低。而像Wild.AI这样追踪个人长期健康数据的服务,具有非常高的转换成本。通过将两者整合,华米使其硬件产品更具粘性,并创造了经常性收入流。这使得商业模式从交易型转变为关系型,其内在价值更高。市场正在为这种转型的潜力进行定价。

1.3 声网 (SOGP): 从荔枝到盈利与分红的华丽转身

核心逻辑: 前身为荔枝(LIZI)的音频平台,在更名为声网(Sound Group Inc., SOGP)后,经历了一次彻底的转型,并实现了惊人的经营业绩逆转。这一系列变革在2025年上半年的重磅财报和一项大规模特别现金分红公告中达到高潮,这两个事件共同构成了公司财务实力强劲的明确信号,并引爆了其股价高达数百个百分点的爆炸性上涨。

催化剂 - 业绩与分红的双重重击:

公司品牌重塑: 在2025年1月,公司名称由“LIZHI INC.”变更为“Sound Group Inc.”,股票代码也从“LIZI”更换为“SOGP” 19。此举标志着一个全新的开始和更广阔的公司使命。

2025年上半年财报(2025年8月28日发布): 财报数据极为亮眼。

净营收同比增长47%,达到13.6亿元人民币(约1.895亿美元) 23。

公司实现了从2024年上半年的净亏损3650万元人民币,到2025年上半年净利润6760万元人民币(约940万美元)的巨大转变 23。

业绩增长主要得益于音频娱乐业务的扩张和新的人工智能产品 25。

特别现金分红(2025年8月28日宣布): 在发布优异财报的同一天,公司董事会宣布派发每ADS 1.00美元的特别现金分红,总额约400万美元 24。除息日后被定为2025年10月1日 28。

市场反馈分析:

市场的反应是即时且剧烈的。该股在8月中旬时还在个位数低位徘徊,消息公布后股价一路飙升,触及52周高点37.00美元 30。大幅超预期的盈利、恢复盈利能力以及对股东的大额现金回报,共同构成了一场完美风暴,引发了空头回补和基本面的重新评级。股价经历了极端波动,随着动量交易者和基本面投资者的涌入,单日涨跌幅达到 +/- 20-70%成为常态 32。在消息公布后的第二天,即8月29日,股价反弹了45% 32。

深层解读:

分红作为无可辩驳的信号: 对于一家有亏损历史的小盘股而言,一笔可观的现金分红是管理层能发出的最强有力的信号。它向市场宣告:“我们的业绩好转并非会计技巧,而是真实存在的,它正在产生现金流,并且我们有信心这种势头将持续。”这迫使市场抛弃旧有假设,基于新的事实重新评估公司。对于充满疑虑的投资者而言,一份积极的财报可能被视为一次性事件,但一家公司无法“伪造”数百万美元的现金派发。分红公告为公司新获得的财务健康状况提供了切实、无可否认的证据。正是这一证据消除了投资者的主要疑虑,点燃了股价的上涨行情。

重质而非量的增长策略: H1财报中一个至关重要的细节是,公司的平均移动月活跃用户数(MAU)同比下降了,从3570万降至3040万 23。然而,营收却飙升了47%。这揭示了一个关键的战略转变:声网已经从“不惜一切代价追求增长”的模式,转向高效地从一个规模更小但参与度更高的用户群体中获利。这是公司走向成熟、财务纪律严明的标志。尽管市场通常会惩罚用户增长放缓的公司,但在声网的案例中,即便MAU下降,营收和利润增长却急剧加速。这意味着留存用户的消费能力显著提升,和/或公司削减了获取和维持低价值用户的成本。与单纯追求MAU数量相比,这是一种更健康、更可持续的商业模式,而扭亏为盈正是这一战略转变的最终验证。

第二部分:发掘与评估未来潜在机遇

本部分将转向前瞻性视角,基于即将发布的财报和估值指标,识别潜在的交易机会。

2.1 中期财报季的宏观背景

市场环境: 对于中概股而言,包括“中报”在内的财报季是波动加剧和机遇涌现的关键时期。尽管投资者情绪有所改善,但市场仍然高度挑剔,资金流向具有选择性 3。

行业风向标分析: 近期几大云服务巨头的财报可作为行业健康度的有效参考。微软Azure、谷歌云和阿里云在最近一个季度均实现了强劲的营收增长(Q2营收同比分别增长39%、32%和26%)35。这表明,无论是在中国国内还是全球市场,对数字服务的底层需求依然旺盛,这对其他以科技为核心的中概股是一个积极信号。

投资逻辑: 当前的市场环境奖励那些能够证明清晰盈利能力和增长路径的公司,声网(SOGP)的案例即是明证。那些被认为估值偏低,但拥有明确催化剂(如即将发布的财报)的股票,是获取短期超额收益的理想标的。关键在于识别那些有潜力带来业绩惊喜或引发市场叙事转变的公司。

2.2 潜在高动能个股分析

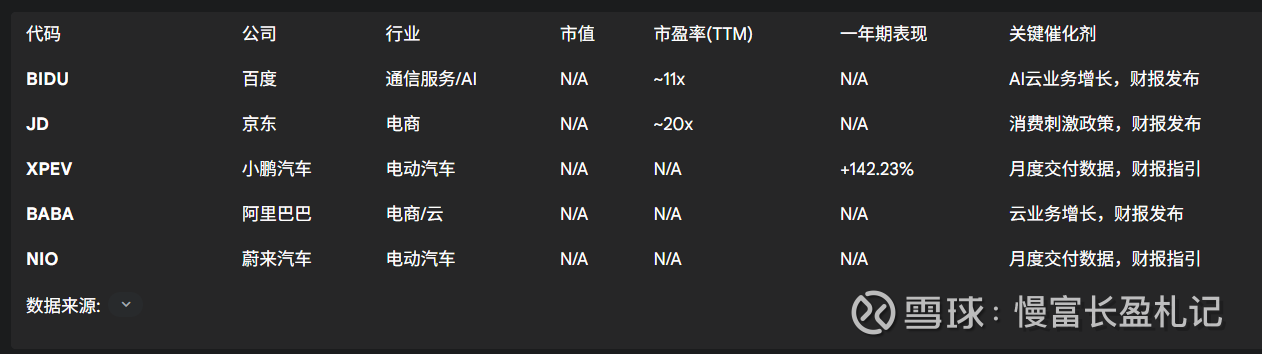

投资逻辑: 百度是一个典型的价值向成长转化的投资机会。它被誉为“中国的谷歌”,但其估值却远低于美国同行,市盈率(P/E)约为11倍,而标普500指数的市盈率约为26倍 2。

催化剂: 主要的催化剂在于市场对其人工智能和云计算部门价值的日益认可。随着中国政府释放支持关键科技产业的信号,百度将成为主要受益者之一 2。一份强劲的财报,特别是其中突显其AI云业务加速增长的数据,可能会引发市场对其估值的显著重估。根据一份财报日历,其业绩发布定于8月 36。

数据支持: 分析师基于公允价值的估算认为,其股价可能被低估了47% 2。

投资逻辑: 京东是“中国的亚马逊”,但有一个关键区别:它拥有并运营着自己的全套供应链和物流网络。这为其提供了竞争对手阿里巴巴所不具备的业务韧性和竞争壁垒 2。

催化剂: 京东的业绩直接受益于中国国内消费的复苏。旨在刺激消费的政府政策,如“以旧换新”补贴,将直接转化为京东的销售额 3。一份显示营收增长超预期或利润率扩张的财报,将验证消费复苏的逻辑,从而提振股价。

数据支持: 据估计,该股的交易价格较其公允价值有30%的折让 2。

投资逻辑: 作为中国电动汽车市场的主要参与者,小鹏汽车提供了高增长潜力,但同时也伴随着高波动性,使其成为围绕关键数据发布进行短期交易的理想标的。

催化剂: 该股对月度交付数据、新车型发布以及政府对电动汽车行业的扶持政策高度敏感。其最近的财报预定于8月发布 36,因此任何前瞻性指引都将成为至关重要的股价催化剂。

数据支持: 该股在过去一年中表现优异,年回报率高达142.23%,显示出强劲的市场势头和投资者的高度关注 1。

深层解读:

“估值差”如同一根被压缩的弹簧: 像百度和京东这样的中国科技领军企业,其市盈率相对于美国同行存在显著折价,这代表了潜在的能量。一个强有力的催化剂——无论是政策利好还是超预期的财报——都可能导致这个估值差距迅速收窄,从而在短期内带来巨大的收益。这种交易不仅押注于公司自身的业绩,更押注于市场对整个板块重新评级的意愿。其逻辑链条如下:市场因宏观和政治风险对这些股票施加了“中国折扣”,这反映在尽管业务基本面强劲但市盈率仍然偏低 2。一个积极的催化剂为投资者提供了质疑这种折扣合理性的理由。一旦市场情绪转变,资本会迅速回流,导致股价在盈利驱动和估值扩张的双重作用下强劲上涨。

表2.1:潜在机遇个股对比分析

2.3 关于更广泛市场机会与风险的说明

本节将简要提及研究中发现的其他高增长公司,以提供一个完整的市场图景,同时明确区分它们与核心可交易的ADR。

非ADR高增长股票: 诸如北京第四范式、航天宏图和卓胜微等公司,展现了惊人的盈利增长预测(年均增长率分别为110.8%、103.3%和58.2%)37。

重要澄清: 必须指出,这些公司在香港(SEHK)、上海(SHSE)或深圳(SZSE)交易所上市。它们并非在美国上市的ADR,因此无法通过标准的美国券商账户直接交易。在此提及它们,是为了展示中国更广泛的创新格局,但它们超出了用户当前交易计划的直接范围。

风险提示: 投资该领域始终面临持续的风险,包括地缘政治紧张局势、监管政策的不确定性以及中国国内潜在的金融不稳定因素 1。

结论:中概股超短期交易的决策框架

核心发现总结: 本报告的分析揭示了导致股价剧烈波动的三种不同模式:

被惩罚的转型(新氧): 市场会严厉惩罚那些牺牲高质量商业模式以换取低质量增长的公司。

被奖励的反转(华米科技): 一系列积极的基本面消息(业绩超预期+战略性收购)能够从根本上改变一只股票的市场叙事,并推动其持续上涨。

强信号催化剂(声网): 一个具体且无可辩驳的财务健康信号,如大额现金分红,能够迫使市场对一只曾被忽视的股票进行快速而猛烈的重新定价。

战略性建议:

聚焦催化剂: 对于超短期交易,个股层面的具体催化剂(财报发布日、政策声明、公司行动)是最关键的变量。

交易叙事转变: 最大的股价波动发生在当一个催化剂迫使市场从根本上改变对一家公司的看法时(例如,从衰退到增长,从烧钱到返利)。

严格风险管理: 声网所展现的极端波动性凸显了这类交易的双刃剑特性。严格的风险管理措施(如设置止损、控制仓位大小)并非可有可无,而是生存的必要条件。

采用自下而上的方法: 正如分析师所建议,驾驭这个动荡的市场需要一种严谨的、自下而上的策略,专注于个别公司的基本面,而非宽泛的宏观押注 3。