龙佰集团,周期之王,是时候启动了

龙佰集团,手握全球第一的钛白粉产能,江湖人称“周期之王”。

估值低到尘埃里,行业拐点就在眼前。

一、周期之王的行业密码

钛白粉这个东西,你可能没直接接触过,但它无处不在。

家里的涂料,用的塑料用品,手里的手机壳,都离不开它。

这是个典型的周期性行业,价格像坐过山车一样,每隔几年就会经历一轮涨跌。

从2020年到2024年,钛白粉行业经历了大起大落。

2021年的时候,价格涨到了天上,企业利润也跟着飞起来。

但好景不长,2022年之后,全球经济增速放缓,需求下降,价格开始一路下滑。到了2024年,市场价格跌到了周期低点,很多中小企业撑不住,只能关门大吉。

不过转机往往在绝望中孕育。

2025年开年,钛白粉行业出现了一些积极的信号。

先是龙佰集团带头涨价,接着多家企业跟进。

到3月份,国内钛白粉价格已经上调了三次,累计涨幅达到1100元/吨。

这说明行业可能已经触底反弹了。

再看看供需情况。供应端,2025年虽然有新增产能,但环保政策趋严,很多落后产能被淘汰,实际有效供应增长有限。

需求端,传统领域如涂料、塑料的需求虽然增速放缓,但新兴领域如光伏、锂电池的需求却在快速增长。特别是光伏用EVA防水涂料,对钛白粉的需求年增长率超过25%。

出口方面,虽然欧盟加征了反倾销关税,但中国钛白粉企业积极开拓其他市场,2025年1-2月出口量同比增长7.52%,创下近五年同期新高。

这说明国际市场对中国钛白粉的需求依然强劲。

二、估值洼地的黄金机会

说完行业周期,咱们来看看龙佰集团的估值。龙佰集团的市盈率(PE)为14.3,市净率(PB)为1.7,这两个指标都处于历史低位。主要看PB。

对比同行业公司,龙佰集团的估值优势更加明显。

中核钛白的PE为19.2,PB为2.1;惠云钛业的PE为22.5,PB为2.5。龙佰集团的估值不仅低于同行,也低于整个化工行业的平均水平。

三、新能源赛道的第二增长曲线

钛白粉业务是龙佰集团的基本盘,新能源业务就是它的第二增长曲线。

依托钛产业链副产品,切入锂电正负极材料和钪钒回收领域。

在磷酸铁锂方面,龙佰集团的年产能已达10万吨,跻身行业前五。

2025年,公司计划将磷酸铁锂产能提升至50万吨,绑定宁德时代、比亚迪等头部企业。

与捷威动力合作,打开新能源汽车动力电池的市场空间。

在钪钒回收领域,投资10.8亿元建设的钪钒新材料产业园项目,将形成“废副资源提取—氧化钪—铝钪中间合金”和“废副资源提取—多钒酸钠—五氧化二钒—钒电池电解液”两条完整的产业链。随着储能行业的快速发展,钒电池电解液的需求将迎来爆发式增长。

四、周期反转的黎明

站在2025年的年中,我看到的是一个正在经历深刻变革的钛白粉行业。龙佰集团作为行业龙头,凭借全产业链布局、技术优势和新能源转型,已经做好了迎接周期反转的准备。

从行业周期来看,钛白粉价格触底反弹,供需格局逐步改善,新兴需求快速增长。从估值来看,龙佰集团的PE和PB都处于历史低位,安全边际充足。从增长潜力来看,新能源业务的爆发将为公司带来新的利润增长点。

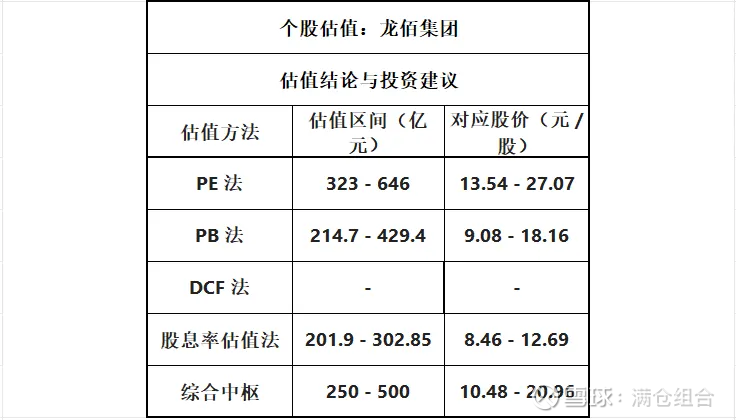

最后,附上我的估值模型。