深挖陕西煤业的“反周期印钞机”模式

陕西煤业,估计要发二春。

因为煤炭行业正经历着一轮深刻的调整。2025年上半年,动力煤价格持续走低,秦皇岛山西产Q5500混煤平仓价跌至610元/吨,部分煤矿陷入亏损。行业亏损面超过50%,但与上一轮周期不同的是,当前煤矿企业负债率普遍较低,经营性现金流相对稳定,尚未出现大面积破产潮。这意味着行业仍有韧性,调整尚未达到最严峻的时刻。

供需失衡是当前行业的主要矛盾。2025年1-5月,全国煤炭进口量同比减少,国内产量却保持增长,导致库存高企。不过,政策层面已开始发力。国家能源局开展煤矿生产核查,严控超产能生产,这将加速落后产能退出,优化供给结构。同时,夏季用电高峰来临,六大电厂日均耗煤量周环比增15%,动力煤价有望反弹至770元/吨。从更长周期看,2026年随着经济刺激政策见效和新能源消纳压力缓解,煤炭需求有望逐步回升。

对于陕西煤业而言,行业调整既是挑战也是机遇。公司作为陕北大型煤炭基地的核心企业,承担着国家保供任务,享受政策倾斜。在行业出清过程中,其低成本优势将进一步凸显,市场份额有望持续提升。

看陕西煤业本身,商业模式建立在其得天独厚的资源禀赋之上。公司可采储量104.41亿吨,97%位于陕北矿区,这里煤层埋藏浅、煤质优良,开采成本行业最低。2025年,公司吨煤完全成本仅281元,较行业平均低15%-30%。这种成本优势使得即使在煤价低迷时,公司仍能保持盈利。

为了对冲煤价波动,陕西煤业近年来大力推进煤电一体化战略。2024年,公司收购陕煤电力集团88.65%股权,新增8.3GW火电机组,形成“煤电协同”模式。通过内部长协煤供应,度电燃料成本较纯火电企业低20元,预计年增利润18亿元。这种模式不仅稳定了收入,还增强了抗周期能力。

在传统业务之外,陕西煤业正积极布局新能源。关中氢能走廊的两座加氢站预计2025年三季度投产,榆林绿氢项目年产能3000吨,绿氢制备成本已突破15元/kg。虽然目前氢能业务收入占比仅1%,但远期规划替代20%化工用煤,为公司打开第二增长曲线。此外,彬州化工CCUS项目投产后,可实现超20万吨碳减排,探索“负碳”化工路径。

而产能释放是公司增长的重要驱动力。2025年,袁大滩煤矿产能从800万吨/年核增至1000万吨/年,小壕兔一号(800万吨/年)等项目预计2026年投产,未来三年产能年均增速预计3%。此外,公司智能化改造成效显著,99%产能实现智能化,单班作业人数减少50%,全员工效提升44%,吨煤成本下降20元。

现金流是公司的另一大优势。截至2025年一季度,公司货币资金储备达330亿元,经营性现金流净额190-210亿元,足以支撑每年120亿元以上的分红。这种充裕的现金流不仅保障了股东回报,也为公司转型提供了资金支持。

其实陕煤有个大趋势,就是随着“反内卷”政策深入实施,行业集中度将进一步提升,陕西煤业作为龙头企业将受益于市场份额的扩大。氢能和CCUS项目的推进,可能在未来十年重塑公司的业务结构。若2030年新能源营收占比突破10%,公司估值体系有望从周期股切换至成长股。

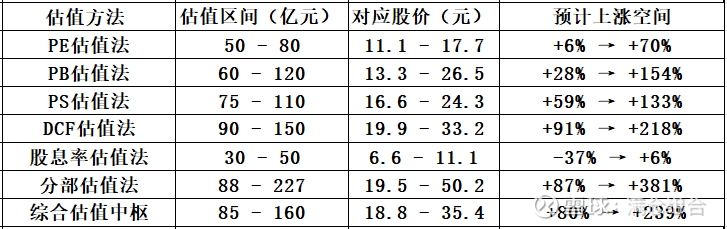

最后聊聊估值,当前陕西煤业的估值处于历史低位。

直接附上我的估值模型: