禾赛年报:盈利、放量、卡位,三大确定性全部落地

禾赛这份年报,没有悬念,全是实锤。

4.4亿全年GAAP净利润、160万台交付量、超40%市占率、425.8%的机器人增速、英伟达合作、1000万颗机器人订单。

这不是在讲故事,这是在亮成绩单。每一组数据都在回答同一个问题:禾赛的商业模式,到底能不能跑通?

答案是:不仅能跑通,而且已经跑得很稳了。

一、盈利的确定性:全球首家全年GAAP盈利,不是运气

2025年,禾赛全年营收30.3亿元,同比增长45.8%。GAAP净利润4.4亿元,Non-GAAP净利润5.5亿元。

这是真金白银赚出来的。

更重要的是持续性:连续3个季度GAAP盈利,连续5个季度Non-GAAP盈利,连续三年正向经营现金流。净资产90亿,账上现金充裕。

这意味着什么?意味着禾赛已经从“烧钱换增长”的阶段,彻底迈入了“自我造血、持续盈利”的新阶段。市场的疑虑被这份财报彻底打消。

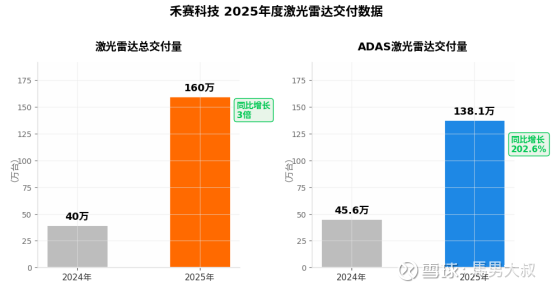

二、量产的确定性:交付量翻三倍,2026年剑指350万台

2025全年激光雷达总交付量160万台,同比增长至3倍。其中ADAS激光雷达交付1,381,133台,同比增长202.6%。

这个交付量放在行业里是什么水平?禾赛一年交付的量,超过了很多同行过去几年的累计。

更关键的是2026年的指引:300万至350万台,又是翻倍的预期。能做到这种指引,说明下游订单的确定性非常高,产能也已经就位——公司计划2026年年产能提升至400万台以上。

在制造业,量产的壁垒比技术壁垒更难跨越。能稳定交付百万级产品的公司,和还在实验室里打磨样品的公司,估值逻辑完全不同。

三、客户的确定性:前十大车企全拿下,英伟达“钦定”

禾赛已经累计获得40个汽车品牌、超160款车型前装量产定点,覆盖中国排名前十的所有OEM厂商。

这不是“在谈”,不是“意向”,是已经落地的定点。第四季度新增北汽、一汽奔腾,还斩获了理想、小米、长安的多颗激光雷达车型定点——注意,是多颗,单车搭载3至6颗。L3级自动驾驶搭载多颗激光雷达的趋势,已经实实在在反映在订单里了。

全球层面,禾赛获选为NVIDIA DRIVE Hyperion 10平台的主激光雷达合作伙伴。这意味着全球所有基于NVIDIA平台开发自动驾驶的OEM,禾赛都将是首选的激光雷达解决方案。英伟达帮忙“带货”,这个渠道价值不可估量。

四、第二曲线的确定性:机器人业务425.8%增长,千万订单落地

如果说ADAS是禾赛的基本盘,那机器人业务就是已经兑现的第二曲线。

2025年机器人领域激光雷达交付量239,273台,同比增长425.8%,增速领跑全赛道。

宇树科技春晚机器人独家搭载,相当于给禾赛做了一场覆盖全国数亿观众的“技术发布会”。追觅科技1000万颗订单刷新行业纪录——注意,是1000万颗,不是1000台。激光雷达在消费级场景的放量,已经不再是讲故事,而是实打实的订单。

再加上小牛电动两轮车定点、小马智行、文远知行、百度萝卜快跑、九识、新石器、美团……禾赛在机器人领域的布局,已经覆盖了人形机器人、四足机器人、无人出租车、无人物流车、割草机器人等几乎所有细分赛道。

盖世汽车、高工、Yole、Frost & Sullivan的数据都显示,禾赛在这些细分领域的市场份额,全部排名第一。

五、技术的确定性:自研芯片+专利壁垒,护城河越挖越深

技术层面,禾赛同样给出了确定性。

自研芯片“费米C500”,单芯片集成MCU、FPGA与ADC,搭载这颗芯片的ATX激光雷达,2026年4月量产,在手订单已经超过600万台。全球首创的光子隔离技术,确保每个激光通道接收到的光子互不干扰,已经全面应用于旗舰产品。

专利方面,禾赛以2071项激光雷达专利稳居全球第一,在KnowMade的数据评比中,专利综合强度也是全球第一,与博世、Waymo并列全球前三。

技术和专利的积累,决定了禾赛能在多长时间内保持领先。从目前的情况看,这个护城河足够深,足够宽。

“伟大的企业,都是在别人还在争论方向的时候,已经把路走通了。”——彼得·林奇

禾赛这份年报,最大的价值不是数字本身,而是数字背后的确定性。

盈利的确定性、量产的确定性、客户的确定性、第二曲线的确定性、技术的确定性——五个维度全部落地。

当一家公司同时具备“高增长+已盈利+龙头地位+第二曲线+全球布局”这几个标签时,市场给的估值,就不该再用“亏损的硬件公司”来定价了。

禾赛正在完成一次价值重估。而这份年报,就是重估的起点。