新规框架下,乐信正走出差异化但确定性的新路径

在金融科技行业经历深度调整、新规预期引发市场疑虑之际,乐信(NASDAQ: LX)用一份扎实的二季报向市场传递了清晰的信号:确定性回归。

财报显示,乐信不仅营收利润双双强劲增长,风险指标更是连续四个季度持续改善,拨备覆盖率大幅提升至270%,构筑了深厚的安全垫。更值得注意的是,其通过“分红比例提升+大额回购”的组合拳,将股东回报率推升至约14%的行业领先水平,而当前股价对应的PE估值却不足4倍,价值重估潜力显著。

利润持续增长,确定性源自扎实的基本盘

Q2营收达35.9亿元,环比大增15.6%;净利润(Non-GAAP EBIT)为6.7亿元,环比增长15.2%,同比飙升116.4%,创下14个季度以来新高,且利润连续5个季度实现环比增长。

首先,助贷业务规模上升。在4月助贷新规后,市场流动性有所收紧,但公司本季度撮合贷款529亿,依然同比/环比分别增长3.5%/2.5%。主要得益于风险改善后业务扩张,以及公司主营资产定价在24%内,受新规影响较小。

其次,核心驱动力“金融净收入”环比增长10%突破20亿元大关。尤为难得的是,在行业普遍承压、信贷成本(主要由审慎拨备政策推动)显著增加的背景下,承担风险的“重资本模式”净收入依然保持稳定,展现了核心业务极强的韧性。

再尔,轻资本的“科技赋能”净收入同比大增33%至8.3亿元。主要得益于增值服务和电商平台贷款收入的增长。尤其亮眼的是,分期乐商城在“6·18”大促推动下GMV同比激增139%,带动电商业务Q2净收入暴涨71%至9700万元,成为利润增长的新引擎。

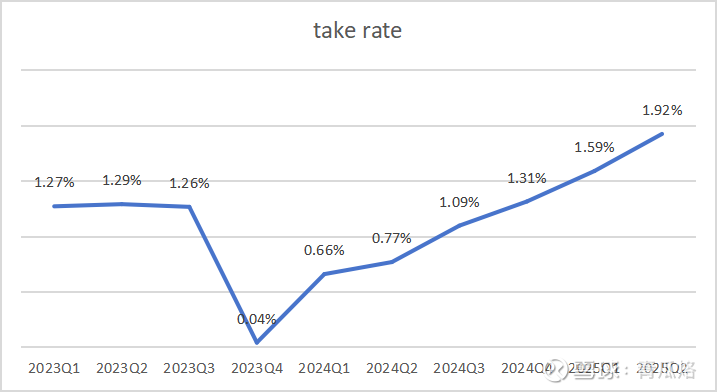

综上,乐信净利润的Take rate从23年底开始回升,已经连续6个季度上升。二季度达到1.92%,距离管理层预计的2.0%已只有一步之遥。

图:乐信净利润的take rate

主动出击,新规下构筑风险护城河

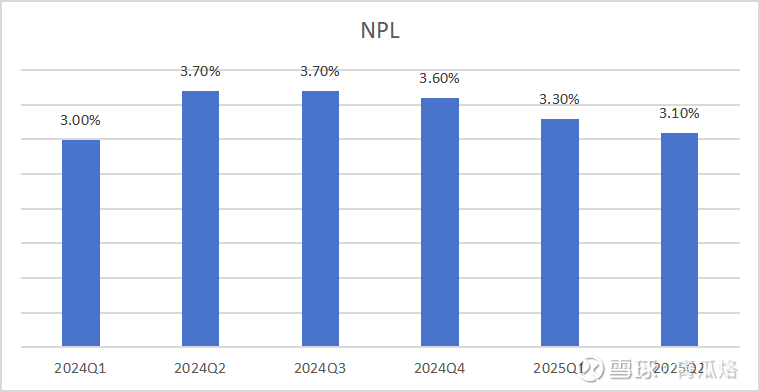

面对行业新规预期,乐信未雨绸缪,早在今年4月便主动调整策略,将潜在冲击转化为巩固优势的契机。Q2新增资产FPD7(首期逾期7天率)环比下降5%,全量资产入催率下降2%,90+不良率下降6%,关键风险指标连续4个季度改善,资产质量根基不断夯实。

图:FPD7持续下降

图:不良率连续4个季度下降

在风险持续向好的同时,乐信展现超强审慎性,Q2拨备金额环比大增13.6%至10.4亿元,推动拨备覆盖率攀升至270%,风险抵御意识和能力逐步夯实,为未来不确定性预留了充足缓冲空间。

同时从4月起,重点针对易受行业波动影响的高风险敏感客户进行专项识别和处置(如清退、降额),并利用AI大模型持续升级风控体系,提升差异化定价和策略精准性,风险管理实现从量化向智能化的跃升。

消费信贷业务之外,电商等生态业务也开始发力。分期乐商城升级供应链、丰富品类,依托“一客一策”精细化运营满足多元需求,场景交易活力迸发。数科业务凭借标准化风控系统赋能银行,季度交易额环比激增171.3%;海外业务则持续优化获客与本地化运营,实现多季度规模与营收增长。生态业务之间互补协同,形成难以复制的竞争壁垒。

真金白银回馈,14%回报率彰显信心与价值

乐信对股东回报的重视程度在行业中脱颖而出:财报发布的同时,经董事会批准,乐信将在8月26日进行上半年的除权除息,本次分红派息按照0.194美元/ADS的金额进行,分红派息金额相较2024年下半年0.11美元/ADS派息金额上涨约76%。

此前乐信还半年内两次提高分红比例,下半年起分红率从净利润的25%提升至30%;7月宣布未来12个月最多5000万美元股票回购计划,CEO肖文杰更计划以自有资金增持最多1000万美元。

若回购全额执行,叠加分红提升,股东回报率(分红收益率+回购收益率)将达到约14%,显著高于行业平均水平,充分体现管理层对公司前景的信心及当前股价被低估的判断。

新规之下,行业分化加剧。乐信展现了强劲的盈利能力,向市场交出了一份“确定性”的答卷。风险持续下降、利润连续增长、拨备厚实安全、生态价值释放,构成了其高质量发展的核心逻辑。当市场仍被短期情绪扰动时,乐信管理层已用“真金白银”的增持和回购,以及高达14%的股东回报指引,发出了对内在价值的强烈确认。

时至今日,唯利润谈市值已经过于单调了。这几年越来越多的企业市值增长同步于公司对于投资者回报率的正视。在目前看来,乐信是合格的。在不足4倍PE的估值洼地上,乐信的低谷重生故事,或许正迎来价值重估的新篇章。