泰格医药2025年年报分析

泰格医药 2025 年呈现 **“营收微增、利润高增、扣非承压、结构优化”** 的核心特征,非经常性收益驱动利润大幅增长,海外临床与 DCT 数字化成为新增长点,国内创新药临床业务处于周期底部修复期,2026 年业绩弹性可期。

一、核心财务概览(2025 年)

二、业务结构与增长逻辑

1. 分业务收入(核心驱动)

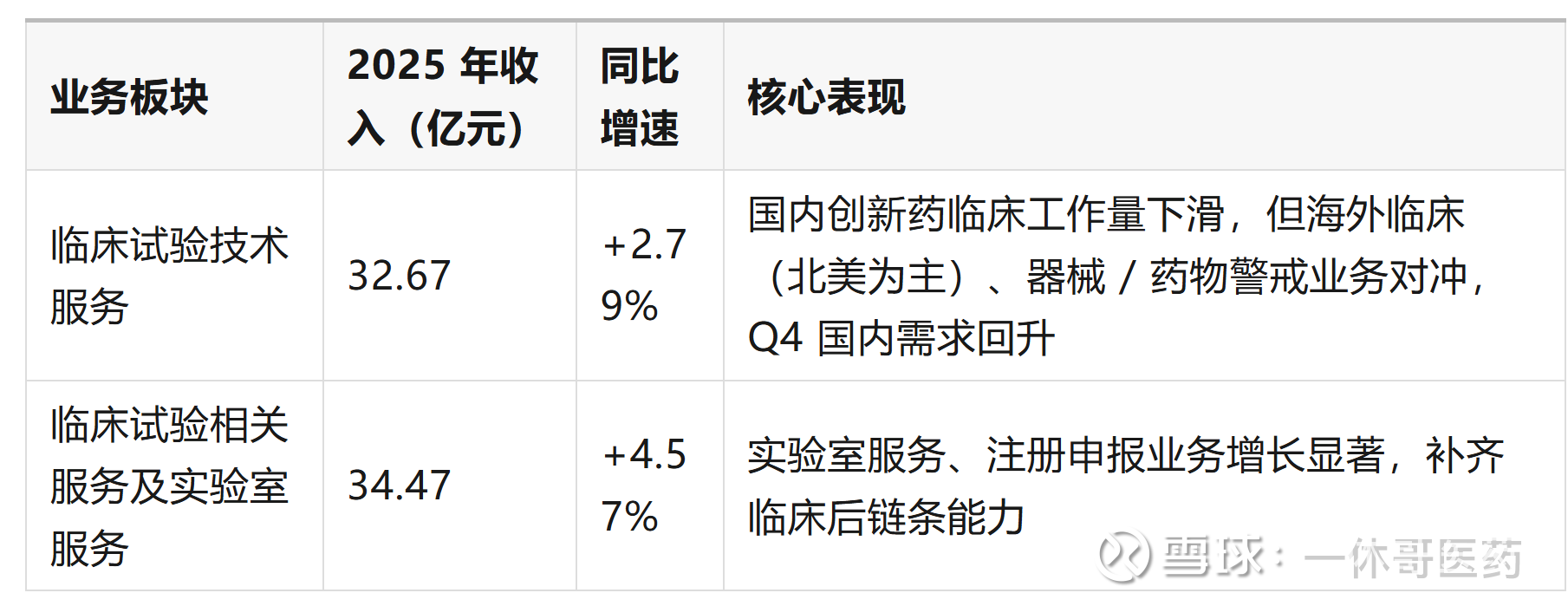

两大业务板块均实现增长,临床试验相关服务及实验室服务成为增长主力,体现全产业链布局优势:

2. 区域分布(境内 vs 境外)

境内收入:37.05 亿元,同比 + 4.4%,增速略超整体,受益国内 IND 项目复苏与真实世界研究(RWS)业务拓展;

境外收入:31.28 亿元,同比 + 2.4%,北美临床运营快速增长,对冲人民币升值带来的汇率影响,海外临床占比持续提升。

3. 核心业务亮点

(1)海外临床:全球化布局兑现

北美临床运营收入快速增长,48 个多区域临床试验覆盖肿瘤、呼吸、心血管等领域,海外临床项目数达 193 个(单一区域),成为第二增长曲线,降低国内行业周期依赖。

(2)数字化与 DCT:效率升级核心

远程智能临床试验(DCT)平台广泛应用,覆盖注册临床、真实世界研究等,CTRM 系统移动端、Safety Portal 2.0 等工具上线,完成软件著作权申请;

非洲新兴市场布局(尼日利亚、津巴布韦),通过合作部署 DCT 平台,拓展全球低竞争区域;

RWS 业务突破:进入跨国药企全球供应商体系,获国家级智慧医保大赛奖项,与海南博鳌乐城达成战略升级,在 GLP-1 减重等领域实现 “无缝随访” 创新设计。

(3)国内临床:周期底部修复

存量项目清理:主动终止久无进展项目,取消部分资金困难客户项目,在研项目总数 663 个(2025 年末),较 2024 年末的 831 个下降,但 I 期项目(284 个)占比提升,体现早期临床需求回暖;

订单回暖:净新增订单 101.6 亿元,同比 + 20.7%,新签订单平均单价企稳,2025Q4 国内创新药临床工作量显著回升,2026 年修复动能充足;

注册申报:全年新增 50 个美国 FDA IND 项目,完成 43 项 FDA IND 申请,助力 85 项中国 IND/MRCT 申报,服务客户数从 845 家增至 967 家,客户粘性提升。

三、盈利与成本分析

1. 毛利率下滑原因

行业因素:国内创新药研发周期调整,中小 Biotech 客户资金压力大,临床项目价格竞争加剧,导致已执行项目平均单价下降;

结构因素:国内创新药临床技术服务收入占比下降,海外临床、实验室服务等低毛利业务占比提升,拉低整体毛利率;

成本因素:人力成本(核心 CRO 资源)、项目执行成本刚性支出,叠加汇率波动影响海外业务成本。

2. 费用与盈利质量

财务费用:9990 万元,同比 + 162.6%,主要系美元借款利息增加、人民币升值导致汇兑损失,利息支出 9056 万元,较 2024 年的 1.41 亿元下降,财务结构优化;

投资收益:4.34 亿元,同比 + 160.3%,对联营 / 合营企业投资收益 1.99 亿元,公允价值变动收益 4226 万元,是利润高增的核心来源(占归母净利润近 50%);

信用减值损失:192 万元,同比由负转正,资产减值损失 - 3896 万元(2024 年 + 125 万元),主要为商誉减值(2028 万元),资产减值风险可控。

3. 扣非利润承压根源

项目结构:国内创新药临床项目取消 / 终止,依赖外部融资的 Biotech 客户项目减少,导致核心业务收入确认不及预期;

单价企稳前阵痛:2025 年国内新增订单单价仍处于企稳阶段,前期降价项目进入收入确认期,短期毛利压缩;

行业周期:国内创新药研发从 “高速扩张” 转向 “高质量发展”,临床需求阶段性收缩,行业去库存、去杠杆影响 CRO 业务。

四、核心风险与应对

1. 主要风险

行业周期风险:国内创新药研发投入放缓,Biotech 企业融资难度大,临床项目需求波动,持续影响国内临床业务收入;

竞争加剧风险:CRO 行业参与者增多,价格战加剧,进一步压缩毛利率,尤其国内临床技术服务板块;

汇率风险:海外收入占比超 45%,人民币升值将持续影响境外收入人民币计价增速;

项目执行风险:部分存量项目客户资金链紧张,回款存在不确定性,虽已主动终止部分项目,但仍需关注信用风险。

2. 应对策略

全球化布局:加码北美、东南亚、非洲等海外市场,拓展跨国药企(MNC)客户,降低国内行业周期影响;

全链条升级:强化 DCT、RWS、实验室服务等高附加值业务,提升业务结构韧性,对冲国内临床业务波动;

成本优化:精细化项目管理,提升运营效率,控制人力成本,推动新签订单单价回升,改善盈利能力;

风险控制:严格客户准入,加强项目回款管理,主动清理低效项目,降低资产减值与信用风险。

五、2026 年展望与投资判断

1. 业绩展望

核心驱动:国内创新药临床工作量 Q4 已回升,2026 年有望实现显著增长;新签订单单价企稳,叠加 DCT/RWS 业务放量,带动临床相关服务收入增长;

利润修复:非经常性收益占比将下降,主业盈利逐步修复,扣非净利润有望同比回升;毛利率随订单结构优化、成本控制见效,逐步企稳;

现金流:经营现金流持续稳健,为业务扩张与股东回报提供支撑。

2. 投资核心结论

泰格医药作为国内 CRO 龙头,2025 年业绩受行业周期与非经常性收益影响呈现 “利润高增、扣非承压”,但业务结构优化、海外扩张、数字化升级三大核心逻辑未改。2026 年随着国内创新药临床需求复苏、新签订单单价回升、海外业务持续增长,公司业绩有望迎来修复性增长,扣非利润与毛利率将成为核心观察指标。

短期看,行业周期底部叠加估值处于历史低位,具备配置价值;长期看,全球化与全产业链布局构建竞争壁垒,龙头地位稳固。建议重点关注 2026 年 Q1 国内临床业务收入增速、新签订单单价变化、海外业务收入占比提升幅度三大信号。