康龙化成 vs 药明康德:2025 年年报对比

一、财务表现:增长动能与盈利质量分化显著

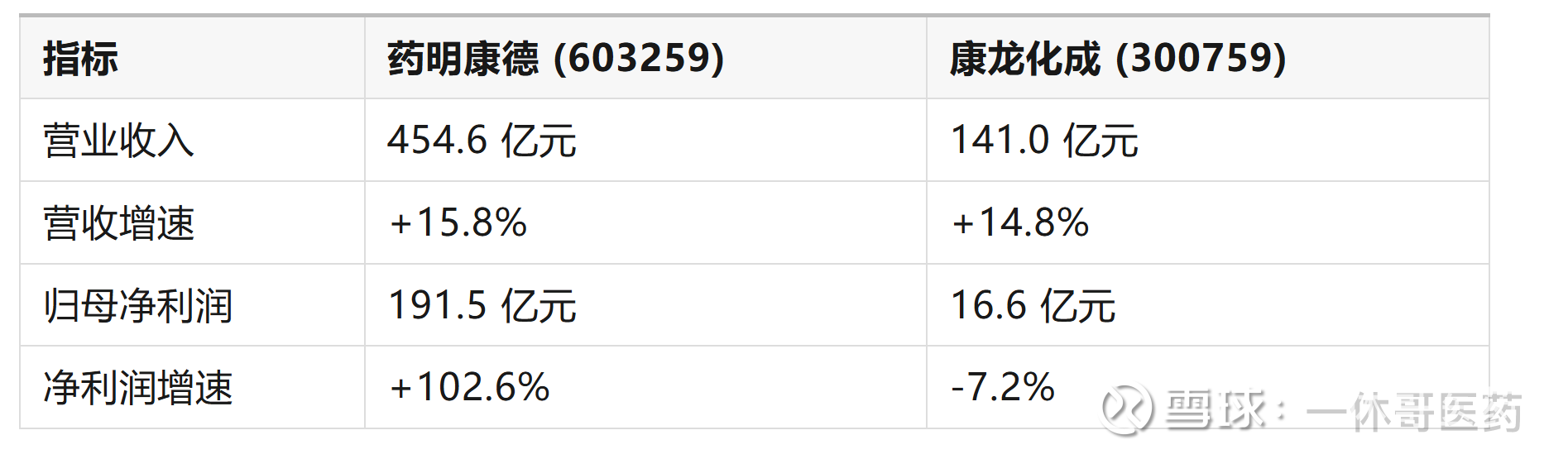

营收规模与增速

药明康德:2025年营收454.56亿元(+15.84%),持续经营业务收入434.2亿元(+21.4%),主要受益于TIDES(多肽/核酸)业务爆发(+96%)及全球化订单增长。

康龙化成:营收140.95亿元(+14.82%),增速依赖实验室服务(+15.8%)和CMC(+16.5%),但新业务(大分子/CGT)亏损拖累利润。

净利润与盈利能力

药明康德:归母净利润191.51亿元(+102.65%),毛利率47.64%(+6.16pct),净利率42.53%(+18.15pct),主要因高毛利业务占比提升及投资收益贡献。

康龙化成:归母净利润16.64亿元(-7.22%),毛利率34.83%(-1.84pct),净利率11.03%(-2.02pct),主因新业务产能利用率低(45%)及研发投入增加。

现金流与分红

药明康德:经营性现金流净额172.03亿元(+38.66%)。

康龙化成:经营性现金流净额32.21亿元(+25.01%)。

二、业务结构:一体化能力与赛道布局差异

核心业务竞争力

药明康德:

CRDMO一体化模式:化学业务(收入364.7亿元,占比80.2%)主导,TIDES业务(多肽/核酸)产能达10万升,订单增速20%。

全球化布局:境外收入占比83.5%,美国客户贡献312.5亿元(+34.3%),抗地缘风险能力强。

康龙化成:

实验室服务(收入81.59亿元,占比60.4%)为核心,但毛利率仅36.36%;CMC业务产能利用率低,新业务(CGT)毛利率-40.3%。

区域依赖:北美收入占比61.8%,国内收入占比15.7%,受Biotech融资波动影响显著。

2,新兴赛道布局

药明康德:聚焦GLP-1口服疗法、ADC偶联药物,TIDES业务订单占比提升至20%。

康龙化成:发力CGT(细胞与基因治疗)和ADC,但商业化能力不足,仅2个CGT产品进入商业化阶段。

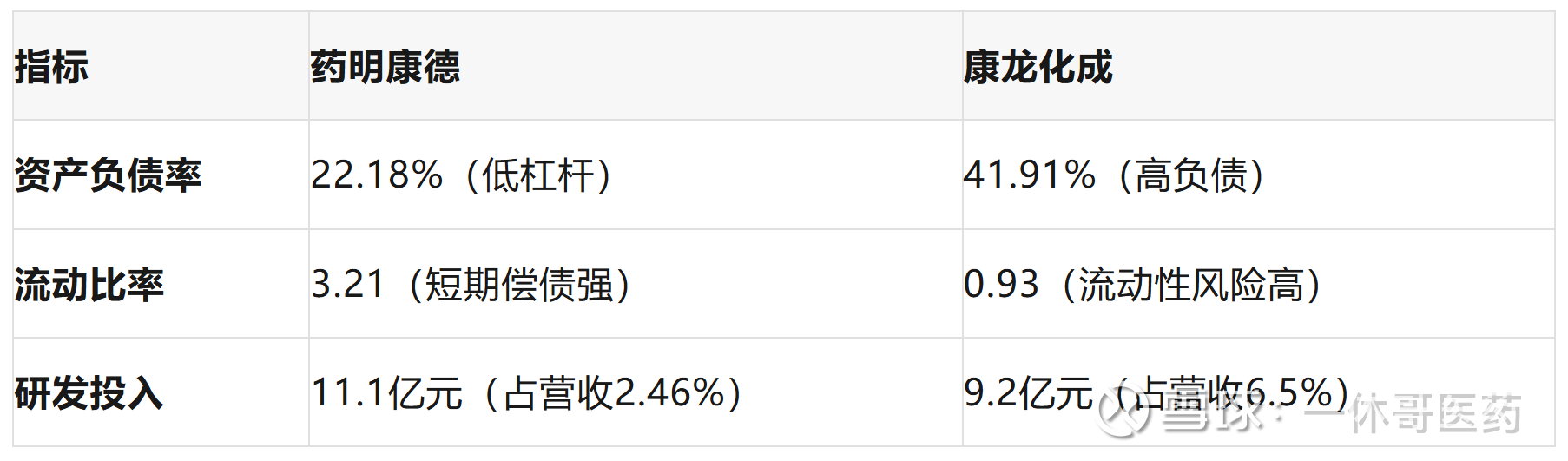

三、财务健康度:抗风险能力对比

四、未来战略与市场预期

药明康德:

增长引擎:TIDES业务(预计2026年收入占比超25%)、GLP-1口服疗法(2027年上市)、全球化产能扩张(新加坡/瑞士基地)。

目标:2026年收入513-530亿元(+18%-22%),经调整自由现金流105-115亿元。

康龙化成:

转型压力:需提升CGT/大分子业务产能利用率(目标2026年达60%),但面临药明康德价格战挤压。

风险:中小Biotech客户订单波动(占收入70%)、现金流紧张可能引发融资。

总结

药明康德凭借一体化CRDMO模式和全球化布局,在2025年实现业绩爆发,财务健康度与增长动能显著优于康龙化成。而康龙化成虽在实验室服务领域保持优势,但新业务拖累及财务压力使其处于转型阵痛期。