古井贡酒2025年中报

国庆有空看了看古井贡酒2025年中报。虽然古井贡比茅五汾泸还是有些差距,但从负债表上看白酒的盈利模式真是好啊。

行业概览

以上是茅台最近五年的股价和市盈率变化。市场从2021年开始消化白酒虚高的市盈率,到今年已经进入了第五个年头了。原以为2024年算是白酒的寒冬,但是到年底的时候高端、次高端的白酒企业无论是营收还是净利润大部分都是正增长,只是增幅比前些年趋缓不少。到了今年中报发布之后,才感觉白酒行业刚开始进入严寒刺骨的三九天。

行业整体步调从去年的增速放缓进入增速下调阶段。

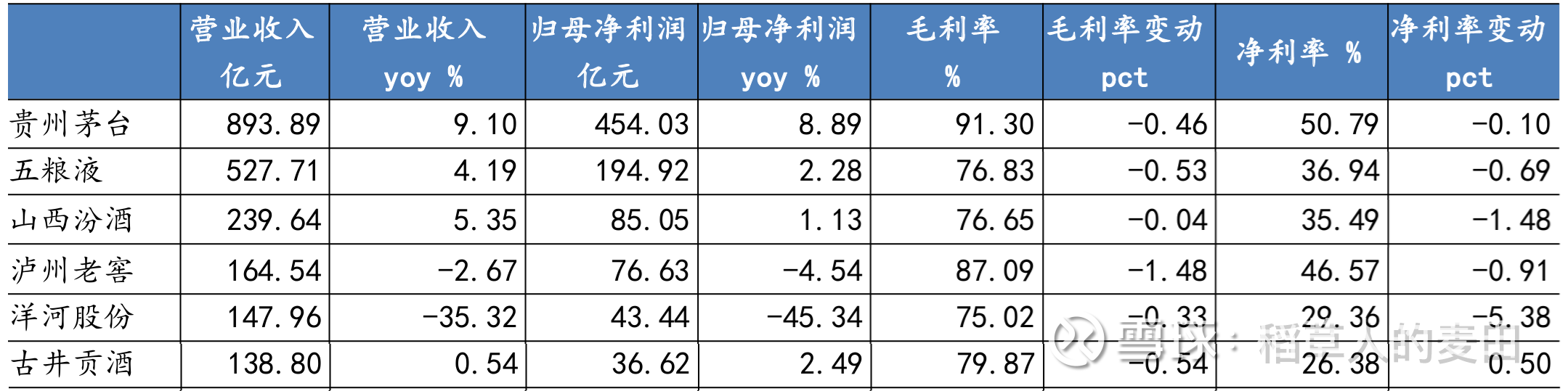

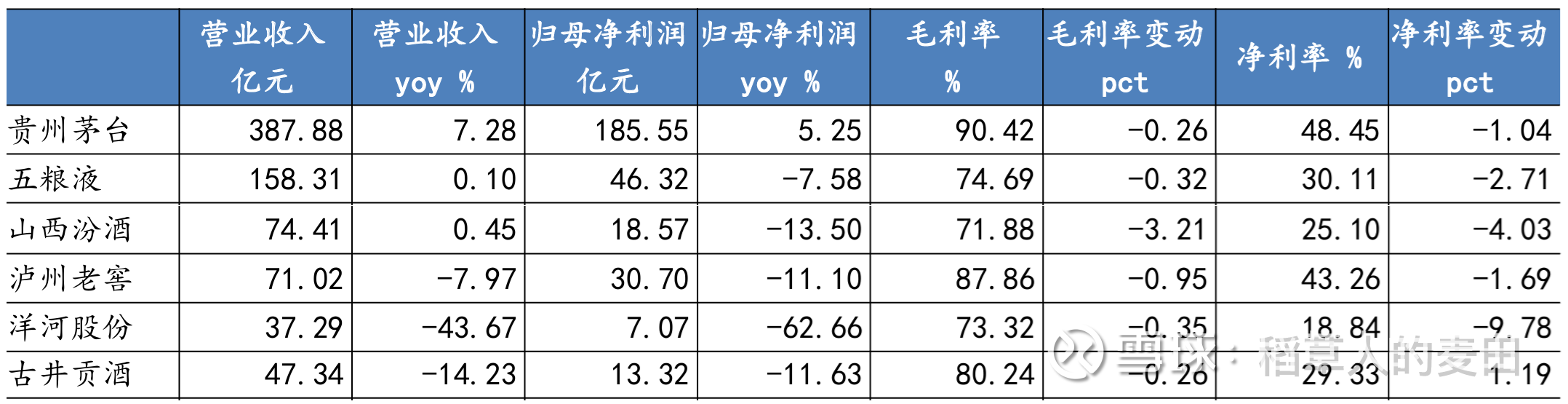

虽然从中报的横向对比结果看,古井贡酒的表现还算不错,营收TOP6里面基本维持了营收和净利润的正增长,净利润同比的增长比例甚至仅次于茅台,而且净利润率居然还是略有提升的。

其实主要原因是古井贡酒2025Q1的财报还是相当不错的,当时营收10%增长、净利润13%增长,但是到了Q2单季度,古井贡酒在营收和净利润上面临的压力确实非常明显。当然除了茅台稍好外,其他公司面临的压力只是多少问题,白酒企业还真是茅台和其他的区分。

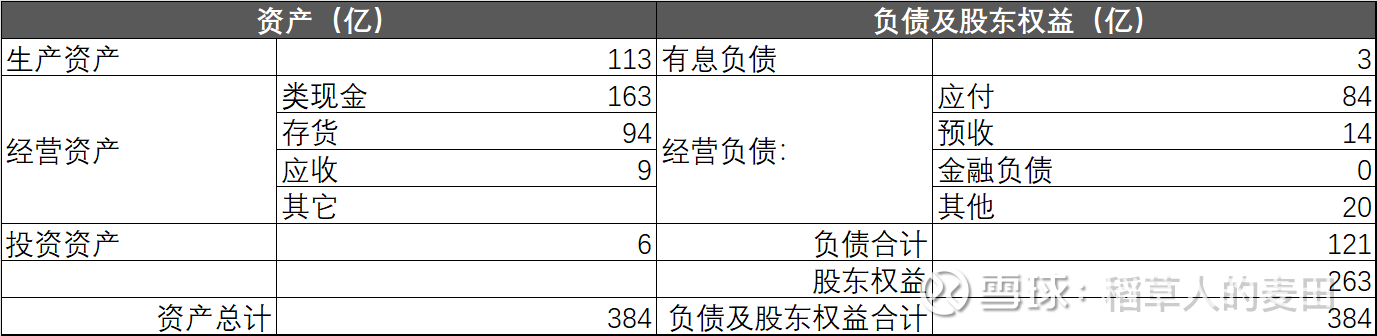

资产负债表

113亿的生产资产。其中智能园项目今年收尾,在建工程逐渐转固,但是生产潜能短期无法完全释放。固定资产折旧上升,会影响整体的毛利率。现在看只能算是将来的产能潜力很大吧。随着在建工程投入的减少,释放的现金流为更高比例的分红提供了保障。

类现金163亿,总资产占比42%。古井贡酒的类现金这几年很少做其他的投资和理财,就是放在银行里面固收2%左右的利息。

存货94亿,同比增加22%。2024年至今的存货增幅较快。

应收主要是应收款融资和其他应收等,总共8.6亿,其中应收款融资7亿,加上“期末已背书或贴现但尚未到期的应收票据”51亿,合计58亿,同比是63亿,减少了5亿。虽然古井贡酒对应收的控制还是比较严格的,但应收的减少是个双刃剑,一方面降低了财务风险,另一方面也可能是供应商打款意愿不强,对将来的销售预期非常谨慎。

84亿的应付里面包括供应商的保证金、押金和质保金26.8亿,去年同期25.5亿。今年供应商5,062,去年同期4,782,2024年底是5,089。

14亿的合同负债,去年同期是22亿,同比降低36%。

20亿的其他负债里面包含13亿的预提费用,大部分和促销返利相关。去年同期是16.8亿,降幅23%。

简单说上半年就是存货增长,销售相关的应收、应付、合同负债、促销返利都在下降,经销商数量也是开始减少。这和Q2的销售下降情况基本一致。

营销分析

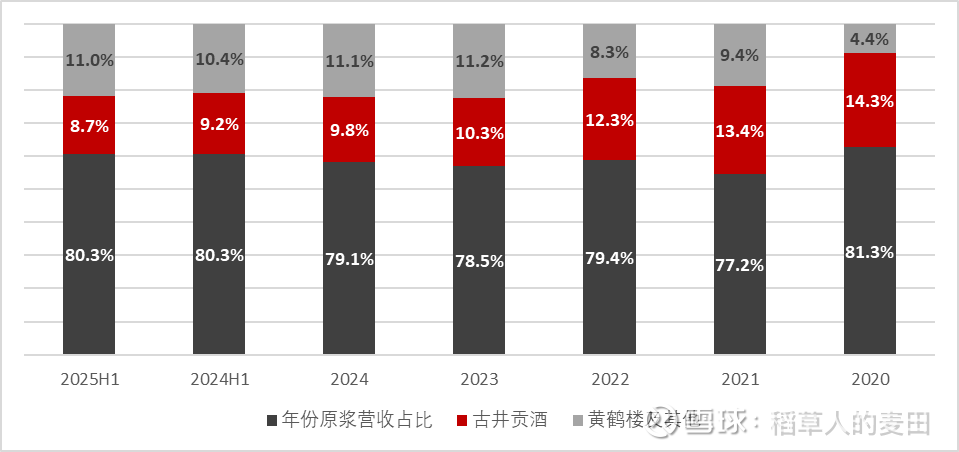

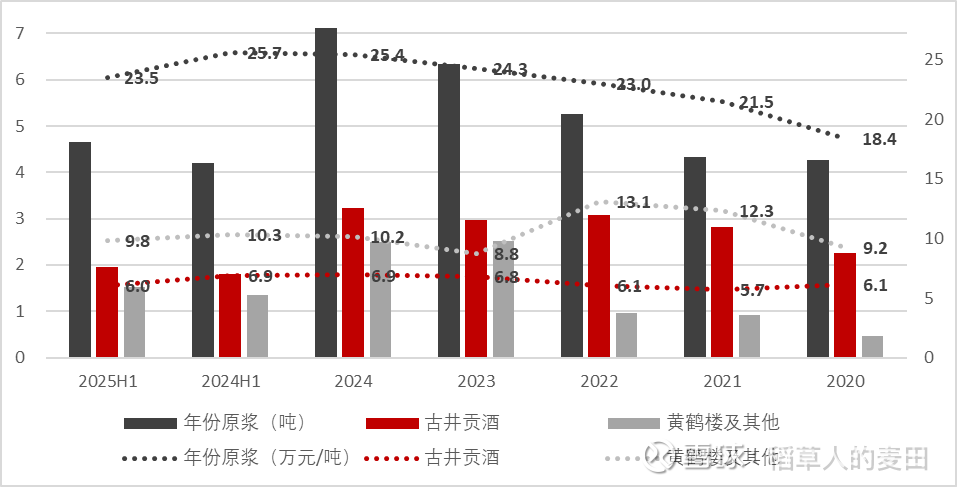

在和去年营收基本相同的情况下,次高端的年份原浆营收同比持平,中低端的古井贡酒降低0.5%,黄鹤楼及其他白酒的营收占比反而是增加了0.6%。

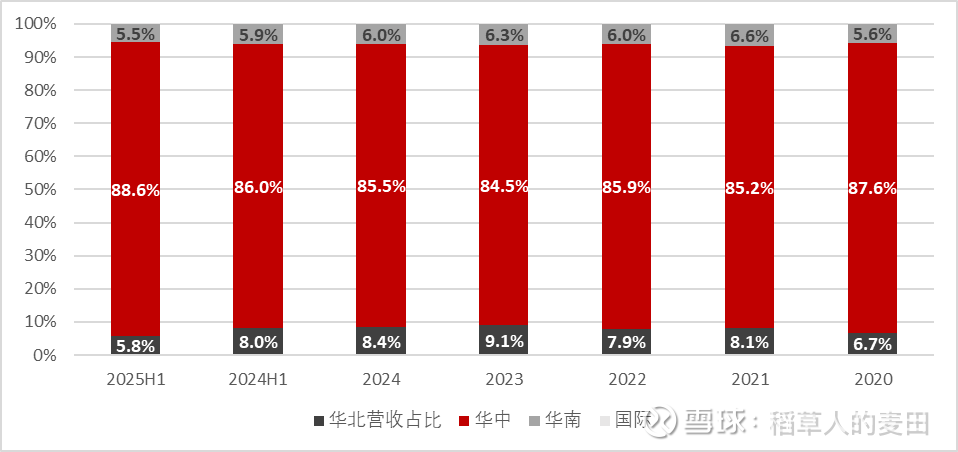

古井贡的基本盘是以安徽为主的华中区域,同比还保持了3.6%的营收增幅。但是周边的华北、华南的营收都是降低的,尤其是华北区域营收从去年11亿降低到了8亿,同比降幅27%,营收占比也降低了2.2%。这样充分体现了当前形势下开展全国性布局的不易。

2025年以价换量趋势明显。销量上看年份原浆、古井贡酒、黄鹤楼和其他同比都是增长了10%左右的,但是吨价都降低了不少。尤其是古井贡酒的吨价在同比降低了12.5%的情况下,整体营收还是下滑,可见中低端白酒的竞争激励程度。

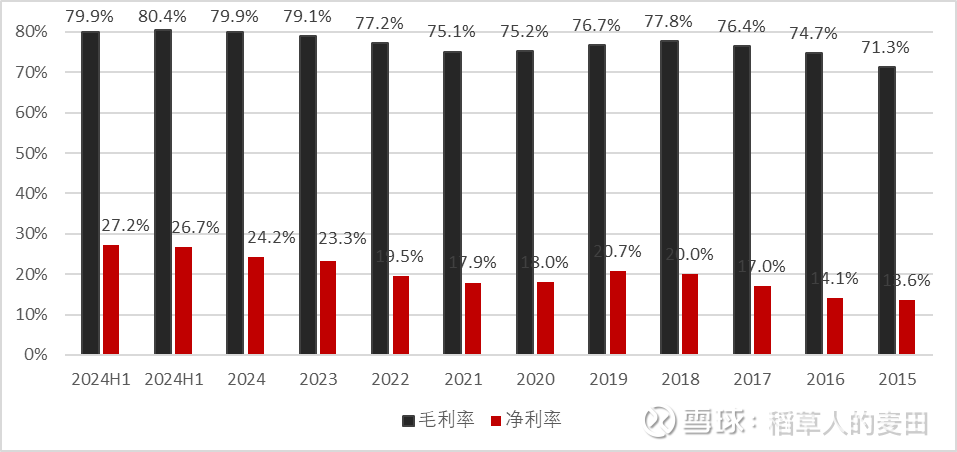

销量上升、吨价降低,毛利率下降也是正常。只是中报的毛利率同比仅仅下降了0.5%,净利润率居然还能提升0.6%。

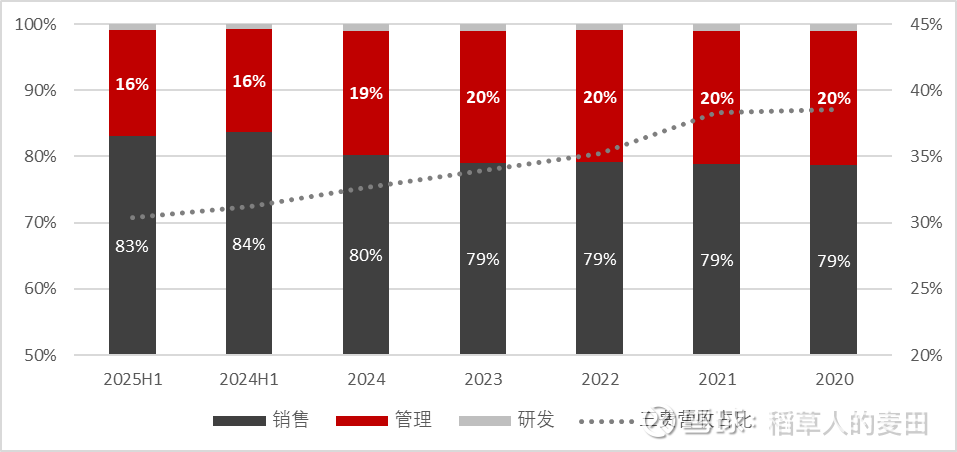

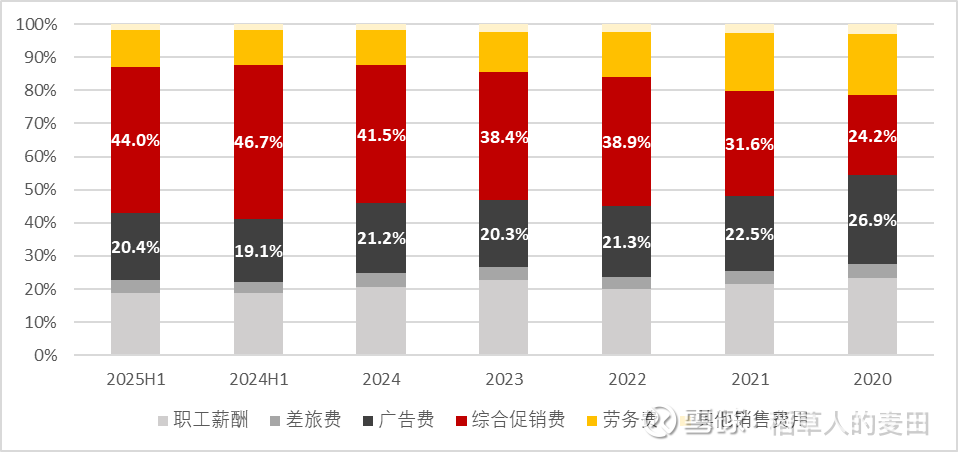

古井贡酒的三费总体趋势是逐渐减少的,而且三费占比降低趋势基本趋同,上半年的销售费用三费占比同比下降1%。三费中销售费用占比最高,主要是销售返利相关的综合促销费用。

销售费用里面主要包括综合促销费用、广告和职工薪酬。上半年是销售旺季,促销费占比更高一些。同比看综合促销费支出下降1.4亿,在总体销售持平的情况下,促销费用支出降低有点奇怪。负债表中和销售相关的预提费用同比也是降低了3.8亿;广告费用倒是略有2700万的增长。

虽然全国的销售形势不容乐观,但2025年上半年古井贡在华中市场营收同比增幅3.6%,华中的总营收占比86.6%。

安徽省是古井贡的基本盘,古井贡在安徽省内最主要的竞争对手是迎驾贡酒和口子窖,这两家公司上半年的营收分别是31.60亿和25.31亿,古井贡酒是138.80亿。迎驾贡酒和口子窖无论是半年还是Q2面临的压力要远大于古井贡。

安徽省内销售的稳定可以为古井贡酒将来的全国化发展提供最基本的保障。

分红和股息

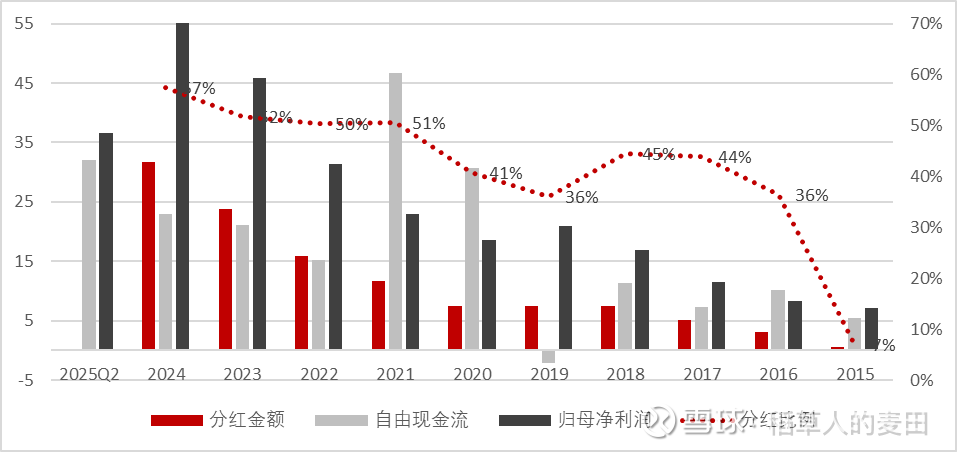

2016年以前古井贡的分红比例还是不太稳定的,但是之后都能稳定在35%以上,尤其是最近几年分红比例都是50%以上。但是这些年的自由现金流却不能覆盖分红,主要是2021年开始建智能园,接下来的几年在该项目的在建工程投入都比较大。该项目在2025年完工,随着工程收尾,在建工程投入也会随之降低,相应的自由现金流也应该有比较大的改善,能够为将来的高比例分红提高一定的保障。

2024年因为Q3的特殊分红,当前股息率是6%。2025年上半年净利润36亿,去年下半年净利润19亿,今年大概率净利润预估50亿以上吧。如果按照50%的分红比例,当前市值预估股息率5%左右。

估值

古井B股今天市值是571亿港币,换算人民币是520亿。公司总资产380亿,包括110亿的厂房、设备和酒窖,100亿存货,170亿的类现金,其中负债120亿,包括3亿的有息负债,就算用类现金直接扣除负债还能剩下40多亿现金。白酒真是不错的生意,A股像古井贡这样的企业确实不多。

古井贡酒中报对当前的白酒行业的理解是“量缩价跌、库存高压、消费分化”。

历史上高端白酒在2013年、2014年曾经出现过营收负增长的情况,当时的主要原因是2012年底出台的严禁公款消费高端白酒,再加上同时发生的塑化剂超标事件,对白酒的销售造成了很长时间的影响。2025年5月2日《党政机关厉行节约发对浪费条例》将禁酒令从高端扩展到所有白酒,这个条例对古井贡这种次高端白酒的影响也会更大一点。从Q2的数据分析,当前应该还没到白酒最困难的时刻,但至暗时刻往往也是白酒未来几年最好的开始。

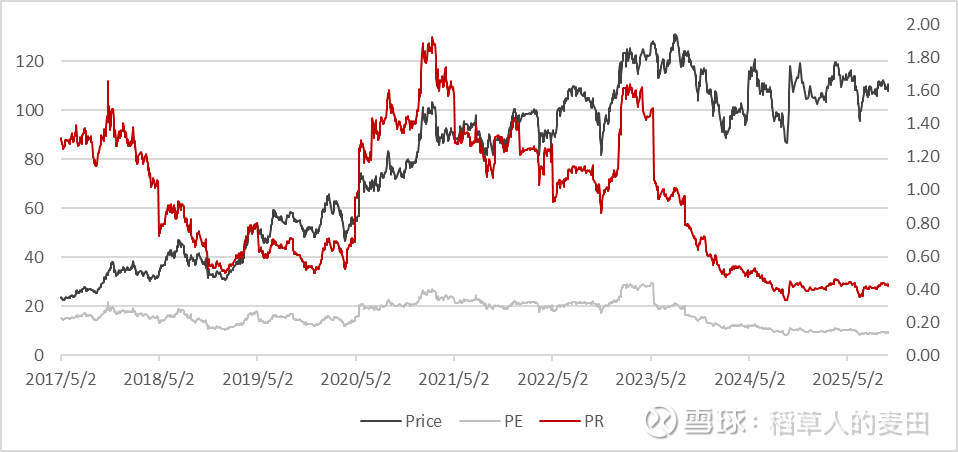

按照当前的市盈率和ROE计算古井贡B的PR是小于0.5的。但按照今年盈利50亿计算,现在的市盈率为10,PR如果要维持0.5以下,ROE最少要20以上才行。可能真是要看看Q3的财报才能确认ROE年底能否维持在20以上。