天坛生物会有戴维斯双击吗?(附三季度批签发)

截止到8月3日,天坛生物批签发如下图:

批签发速度很稳健,对比二季度,八因子有放量迹象。

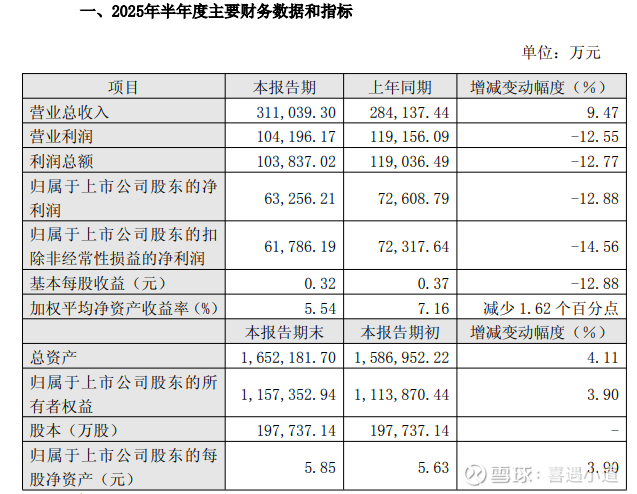

昨晚天坛生物发布业绩快报,和前期的业绩简单预判高度接近:

简单分析:

(1)先说隐忧:采浆量增长太低,如果下半年不追上来,明年业绩要实现两位数以上增长有较大困难,纯粹靠高浓度层析静丙、重组八因子、皮丙等新产品提升业绩难度不小。当然,因为滞后性,采浆量一般影响半年后的投浆量,考虑到公司原材料存货较大,不排除公司上半年有控制采浆量的可能性。

同时,公司2024年平均单站采浆量约为32.7吨,上半年年化情况下约为32吨,而我在想一个问题,大家都在期盼三大基地投产,但是谁考虑过这三大基地能否满产?

如上图,蓉生目前22家浆站,上海24家,兰州多一点30家,这总共76家还有多少家是筹建的我没查了(很麻烦,要在公司网页一家一家查,感兴趣的股友可以查查),问过公司没有回答。简单计算,蓉生、上海、兰州要满产1200吨,单站采浆量至少分别应为54.55、50、40吨,这个难度不是一般大。公开信息,公司公众号说永安基地去年投产1100吨,对应单站采浆为50吨,我认为大概率是有存货投入的。

(2)再谈亮点:业绩拐点明显,单二季度营业收入17.92亿,归母净利润3.89亿,简单线性外推,全年归母利润为6.33+3.89X2=14.11亿,这个利润估计就是今年利润下限了,按今天收盘价20.51计算对应28.88倍PE;

按公司一季度和去年17%所得税率计算,公司上半年净利润为8.62亿,净利润率约为27.7%,单二季度净利润率约为29.3%,而公司一季度净利润率为25.6%,单二季度比一季度增长约3.7个百分点,净利润率增长3.7个百分点可不是一个小数目,我猜测应该是静丙尤其是层析高浓度静丙发力形成的,公司产品销售结构进一步向静丙端靠拢,在目前产品价格稳定的情况下,二季度业绩拐点非常明显。

换个角度,今年公司财务预算报告计划营业收入74.4亿,公司如要完成计划,下半年营业收入应为43.3亿,简单用二季度净利润率29.3%计算,考虑到少数股东权益,全年归母净利润约为16亿,在重组八因子还不能在永安基地批量生产以及云南基地明年产能投产的情况下,要完成这个目标还是很不容易的,所以今年的业绩大家要放低预期,基本就是2024年业绩上下小幅浮动,如果超预期就当中彩票了。

(3)公司因子类重组产品已经初步形成产品矩阵,远超同行业

注射用重组人凝血因子Ⅷ产品在血液制品行业内首家获得上市许可,并于2025年7月获批场地转移和生产规模扩大补充申请,产能规模将进一步提升。此外,公司还布局重组人凝血因子系列产品,注射用重组人凝血因子Ⅶa已完成临床研究并提交上市许可申请,注射用重组人凝血因子Ⅷ-Fc融合蛋白开展临床试验。未来重组人凝血因子系列产品的研发上市,将进一步巩固国药天坛在血液制品行业的领先地位。

最后结论:投资股票最重要看什么——预期!

如果公司产品价格保持稳定以及没有其他大的集采等行业负面政策情况下,以及下半年公司加大采浆力度以及大力拓展新浆站的情况下,考虑到下半年(最迟明年上半年)重组八因子批量投产以及明年皮丙投产、两个规格的高浓度层析静丙持续发力、云南基地投产等,天坛生物很有可能业绩逐季改善,越来越好,一旦这个预期形成,会出现什么现象?业绩和估值同时增长——戴维斯双击!

友情提示:分析仅作为学习笔记和与志同道合的股友交流,本人重仓,不是推荐股票!