持仓标的一点小思考

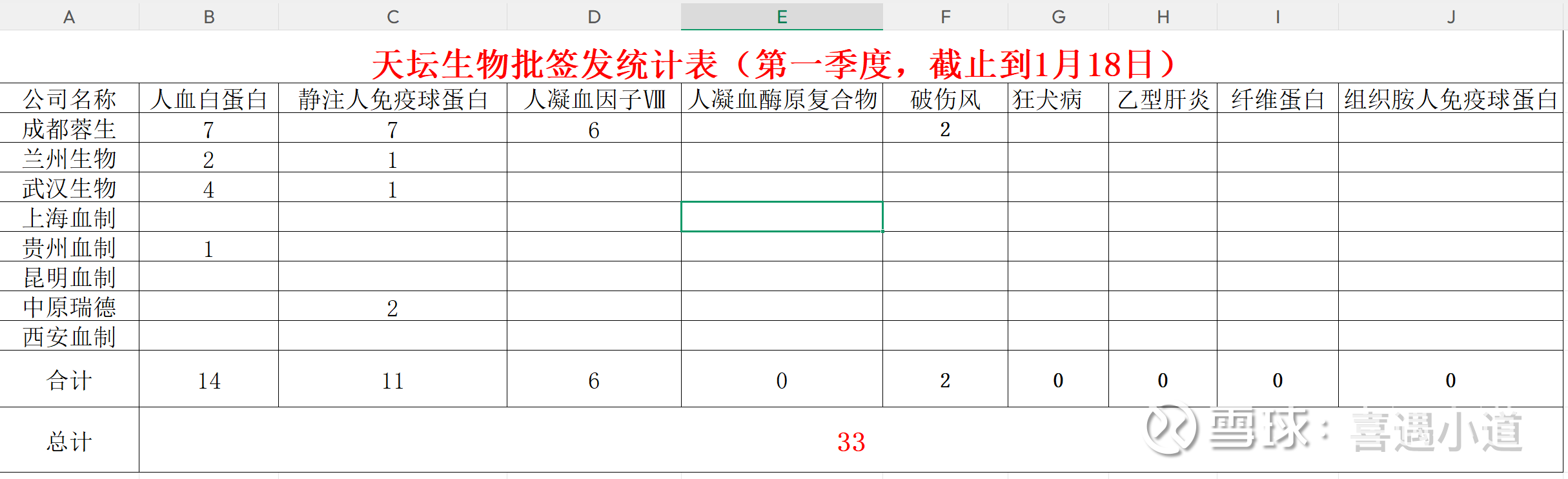

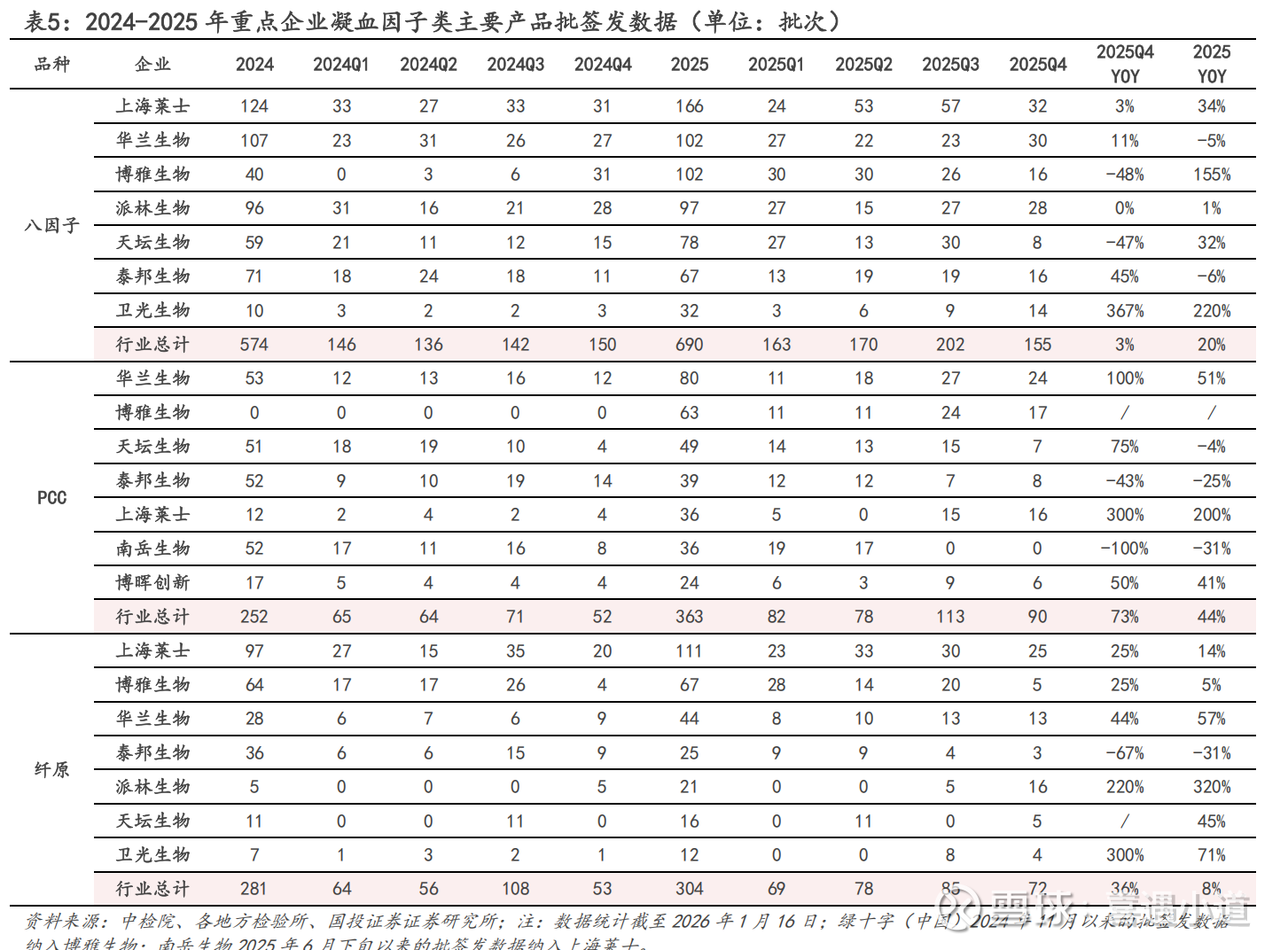

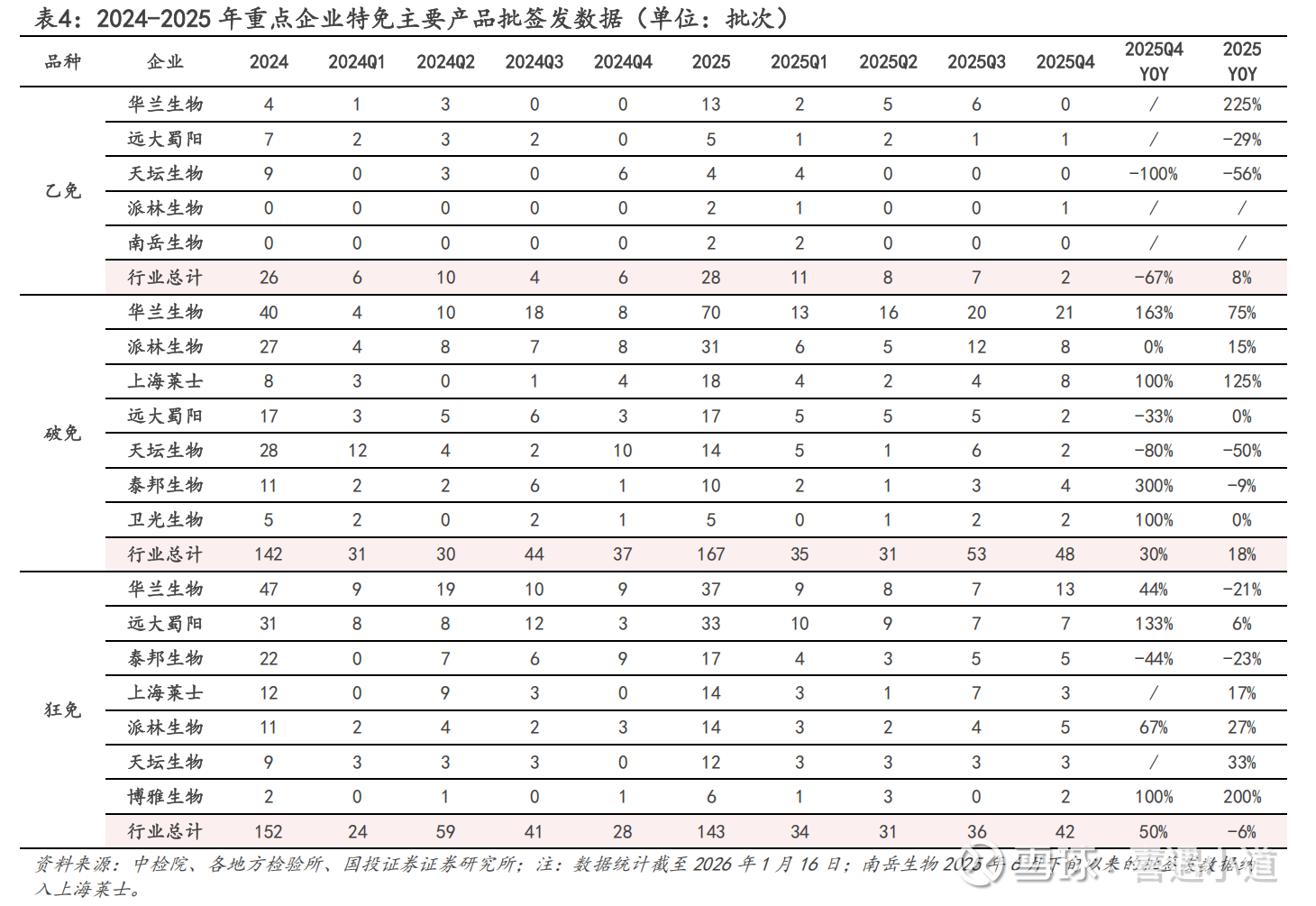

天坛生物2026年截止到1月18日的批签发如下表:

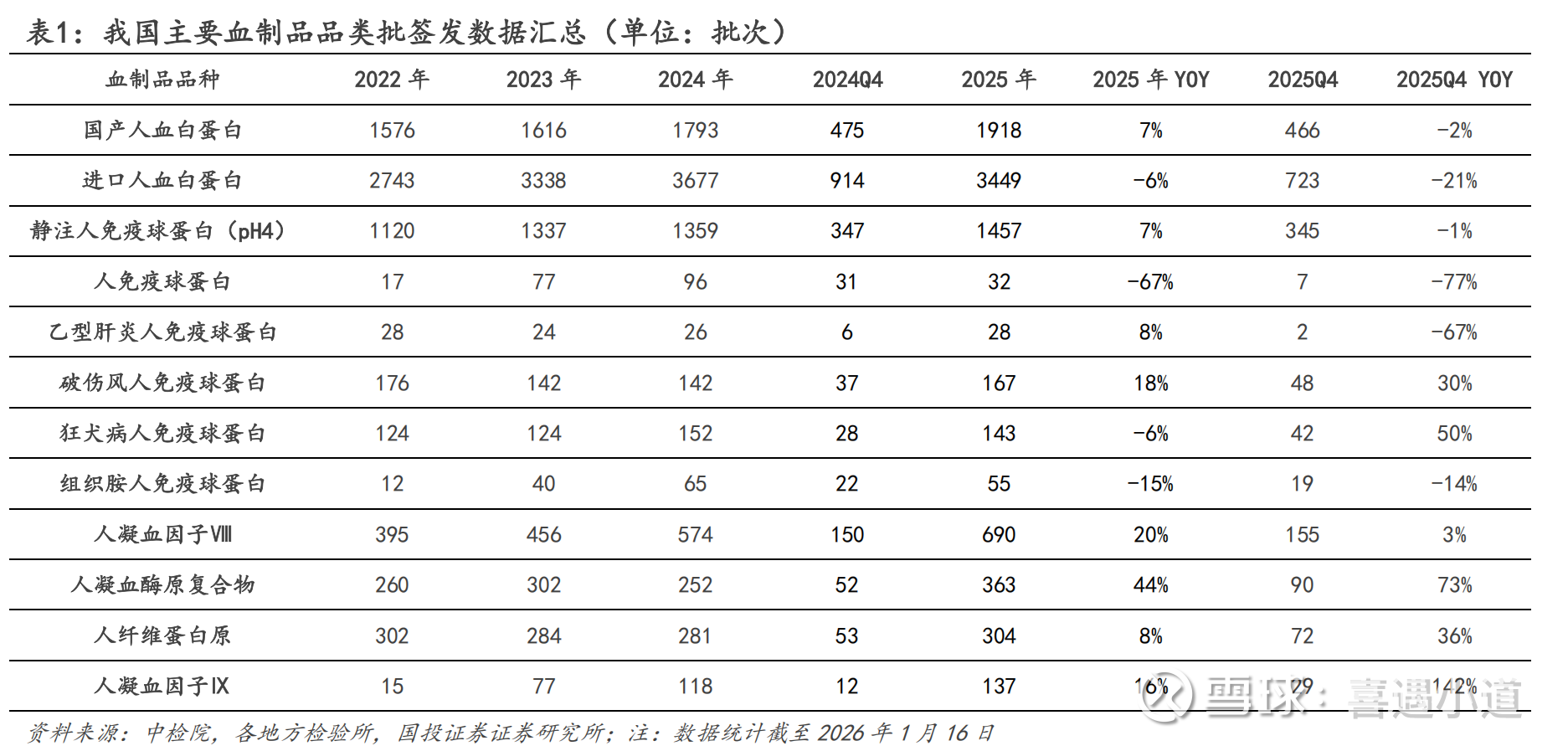

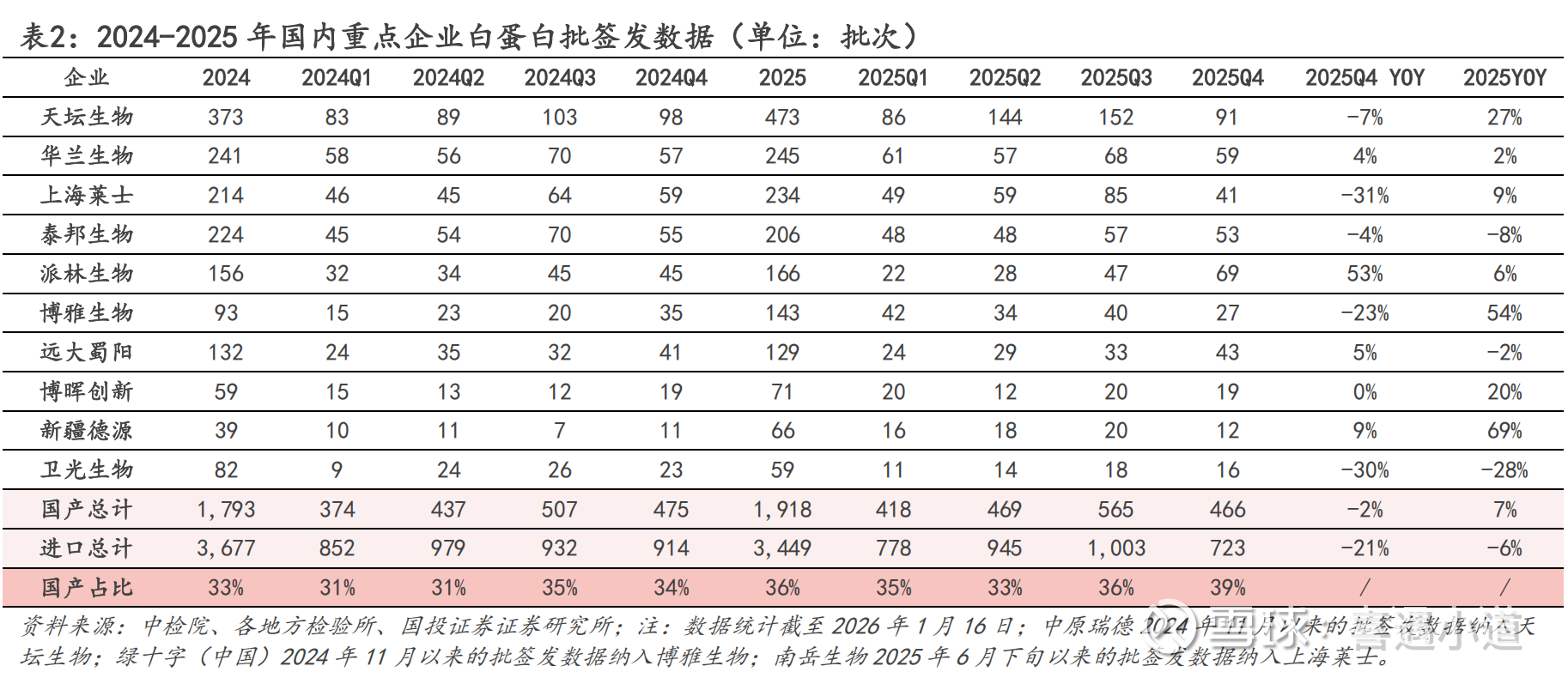

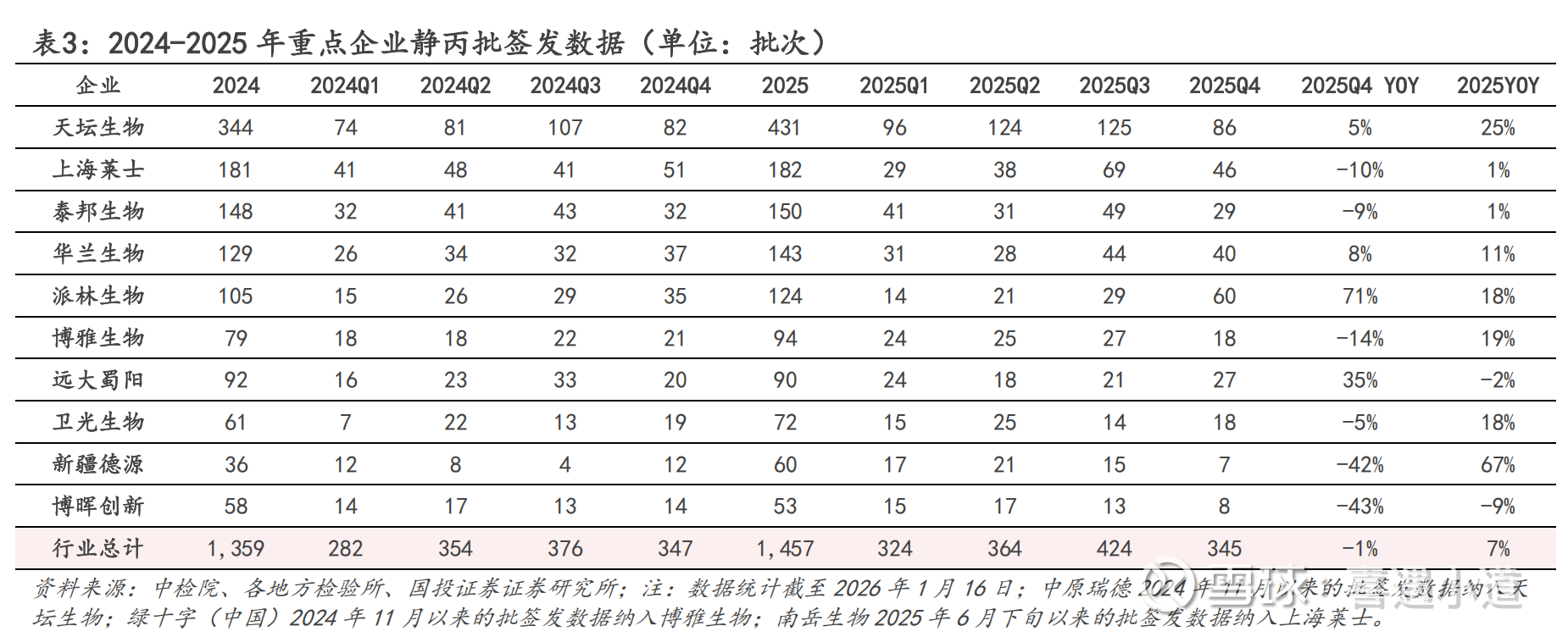

高浓度层析静丙没有一个批签发,目前看来推广销售仍然不利,这个积极因素看样子短期要排除,剩下的就只能看重组八和出海了,我个人估计行业好转至少都要到明年,无他,就是常识,没有一个行业仅仅一年就可以复苏,起码也要两年。好消息是人血白蛋白进口批签发确实在大幅下降了,叠加2025年整体采浆量增加大概率是个位数(约5%左右),今年的供给增加速度会减慢。下图是国投证券的数据:

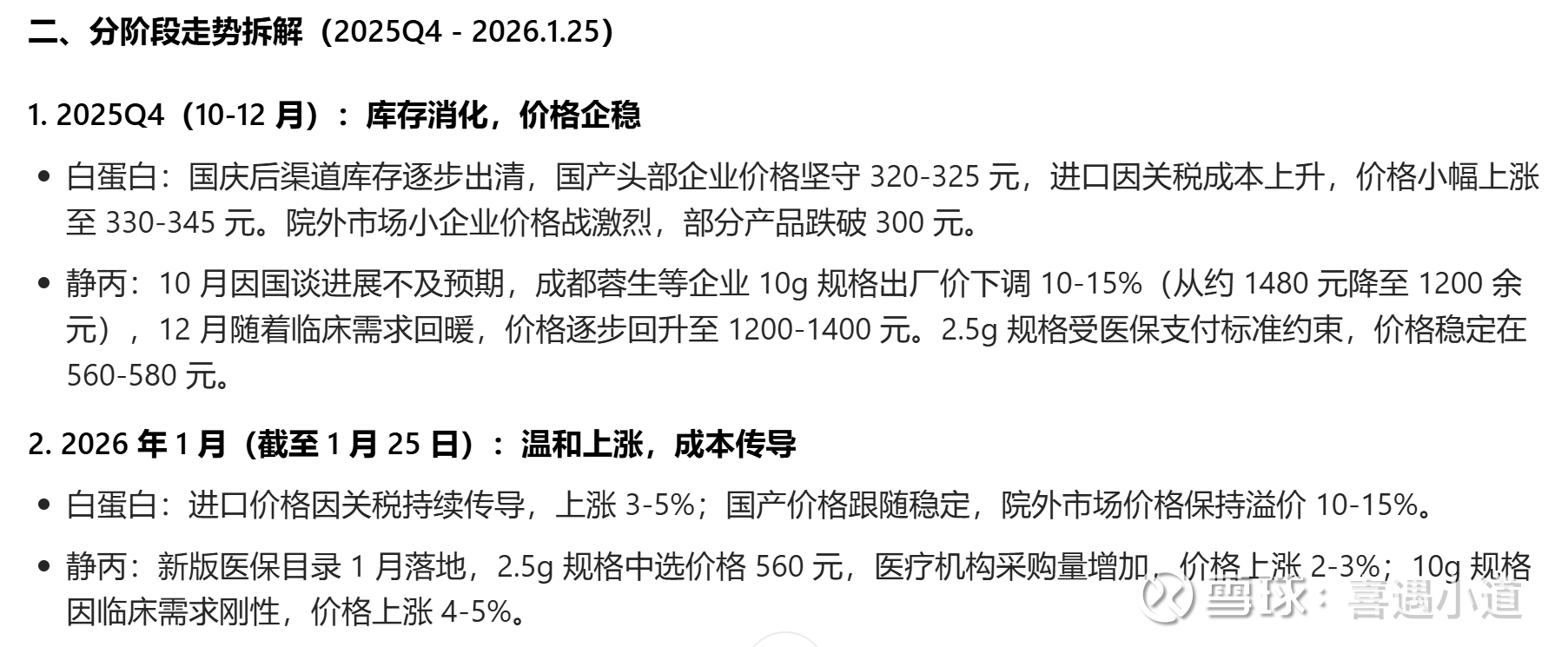

通过AI搜索了一下(数据均来自各省药采平台、医保局公告及医疗机构公示):

这些数据不一定完全正确,但是至少还是能说明一个问题:价格体系企稳了,这就够了,剩下的就是等待好机会加仓。

最后再简单反推一下天坛的合理加仓位置逻辑。按照周五收盘价16.75元,保守25倍PE计算,对应的净利润大约13.25亿,因此如果业绩预告出来大于13亿(大概率不会出现),应该就是一个很好加仓位置。反之就要继续耐心等待,观察行业明显的拐点(供需改变)并结合公司报表中毛利率、存货、应收账款、周转率、现金流量金额等关键财务指标的好转再做决策。

再来谈谈海尔生物,有股友说海尔生物难有规模效应,需要一家医院一家机构的推销。对这个观点我有一点不同看法,就像前面文章所说:海尔最核心的竞争优势就是基于低温存储技术这个基本盘延伸出去的数智化场景化方案解决能力。在公开场合,张瑞敏先生多次表态现在仅靠一个产品去竞争获胜已经不可能,现在最有前途的是场景生态解决能力,是成体系的解决场景生态的能力。而对于海尔生物这样本身就选择了差异化竞争策略的科创板公司来说,不可能出现采用总成本领先策略公司那样的规模效应,但是,随着公司不断增加的场景生态解决方案,这些解决方案一定会产生车轮效应,会越滚越多,而只要公司产品技术过硬,这些解决方案一定会产生联动协作效应,制造出一定的“规模效应”。例如,外国研究机构先买了公司样本储存场景方案,用了觉得非常好,假如一旦后面还有离心机、细胞制备系统等设备需求,基于之前的用户和服务体验,公司的产品也许是首要选择,因为售后维护更方便,一句话,公司平台化了!

以上都是自己的一点思考,不是推荐!