海尔生物投资活动现金流量分析报告

海尔生物投资活动现金流量分析报告

2020-2024年度

一、分析概述

本报告基于海尔生物2020-2024年年度报告数据,参照投资活动现金流量分析表格式,对公司的投资活动现金流量进行全面分析。分析内容包括长期资产净投资额、长期资产新投资额、扩张性资本支出比例等关键指标。长期资产净额计算公式:固定资产+在建工程+使用权资产+无形资产+长期待摊费用+商誉。

二、投资活动现金流量分析表

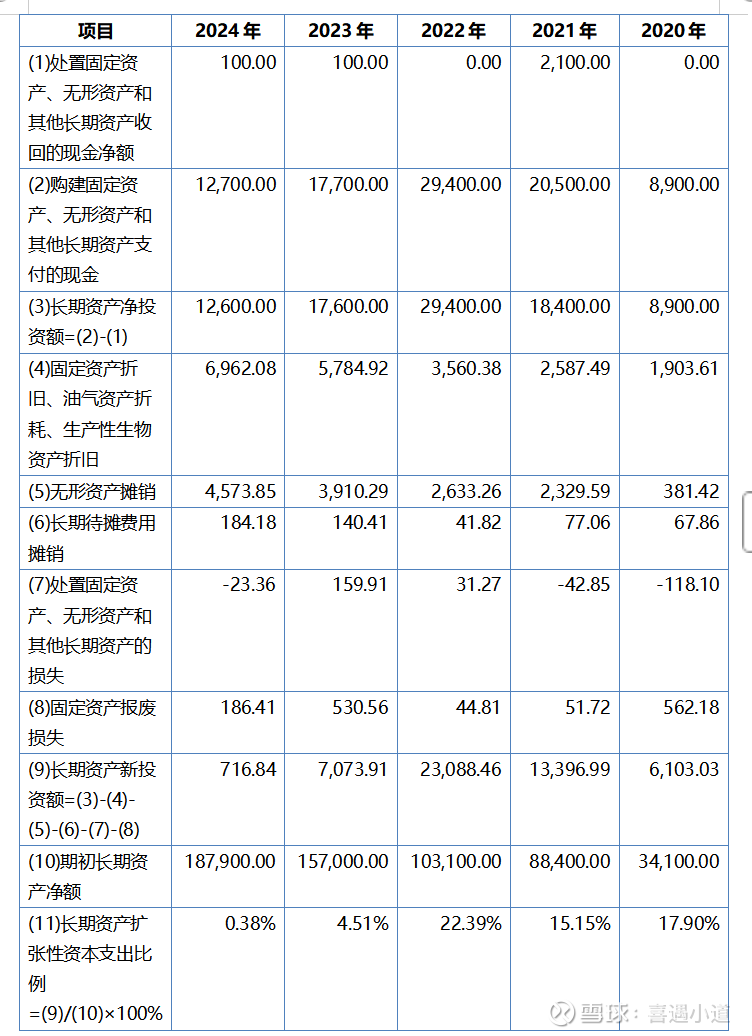

表1 海尔生物投资活动现金流量分析表(单位:万元)

三、关键指标分析

3.1 长期资产净投资额分析

长期资产净投资额反映公司当期购建长期资产与处置长期资产的差额。2020-2024年,海尔生物长期资产净投资额分别为8,900万元、18,400万元、29,400万元、17,600万元和12,600万元,呈现先上升后下降的趋势。

2022年达到峰值29,400万元,表明公司在该年度进行了大规模的长期资产投资,主要与重庆血技扩建厂房及公司产业化项目二期工程有关。2023-2024年投资规模有所回落,但仍保持较高水平。

3.2 长期资产新投资额分析

长期资产新投资额是在长期资产净投资额基础上,扣除折旧摊销和处置损失后的净额,更能反映公司长期资产的实际增长情况。

2020-2024年长期资产新投资额均为正值,分别为6,103.03万元、13,396.99万元、23,088.46万元、7,073.91万元和716.84万元,表明公司持续处于扩张状态。2022年新投资额最高,达到23,088.46万元,反映出公司当年大规模的产能扩张。

3.3 扩张性资本支出比例分析

扩张性资本支出比例=长期资产新投资额÷期初长期资产净额×100%,该指标反映公司长期资产扩张的相对程度。

根据教材标准:新投资额>0为扩张战略,新投资额<0为收缩战略,新投资额≈0为维持战略。

海尔生物2020-2024年扩张性资本支出比例分别为17.90%、15.15%、22.39%、4.51%和0.38%,均为正值,表明公司持续采取扩张战略。其中2022年比例最高(22.39%),说明公司扩张速度最快;2023-2024年比例大幅下降,扩张速度明显放缓,但仍保持扩张态势。

3.4 折旧摊销分析

折旧摊销金额从2020年的2,352.89万元增至2024年的11,720.11万元,五年间增长近4倍。特别是2023-2024年增长尤为显著,增幅超过100%。

折旧摊销的快速增长反映了公司长期资产规模的快速扩大。高额的折旧摊销为公司提供了充足的内部资金来源,用于资产更新和技术改造,降低了对外部融资的依赖。

四、综合分析

4.1 投资战略演变

海尔生物在2020-2024年期间持续采取扩张战略,但扩张速度呈现"先加速后放缓"的特征:

• 2020-2022年:高速扩张期,扩张性资本支出比例维持在15%-22%

• 2023-2024年:扩张放缓期,扩张性资本支出比例降至5%以下

4.2 投资效率评价

• 长期资产新投资额持续为正,表明公司投资节奏稳健

• 折旧摊销金额持续增加,为公司提供了充足的内部资金来源

• 购建长期资产支出占经营活动现金流出的比例合理

• 2022年大规模投资主要与产能扩张和并购活动有关

4.3 长期资产结构分析

海尔生物长期资产规模从2019年的3.41亿元增至2024年的20.82亿元,增长约5倍。长期资产结构呈现以下特点:

• 商誉占比高:2024年商誉达7.58亿元,占长期资产36.4%

• 固定资产快速增长:从2019年的2.60亿元增至2024年的8.07亿元

• 在建工程波动大:2022年达3.89亿元,2024年降至0.95亿元

• 无形资产稳步增长:从2019年的0.30亿元增至2024年的4.02亿元

4.4 财务健康度评估

• 公司保持了积极的扩张策略,长期资产规模持续扩大

• 折旧摊销足以覆盖大部分新增投资,降低了外部融资需求

• 投资活动现金流量净额合理,未对经营活动产生重大影响

• 商誉占比较高,需关注并购整合效果和减值风险

五、结论与建议

5.1 主要结论

海尔生物2020-2024年投资活动现金流量呈现"持续扩张、增速放缓"的特征。公司长期资产新投资额持续为正,扩张性资本支出比例保持正值,表明公司持续采取扩张战略。2022年达到扩张高峰后,2023-2024年扩张速度明显放缓,但仍保持扩张态势。长期资产规模五年间增长约5倍,主要得益于并购活动和产能扩张。

5.2 投资建议

关注公司产能扩张的落地情况和产能利用率

关注并购整合效果及商誉减值风险

关注折旧摊销对利润的影响

关注公司从高速扩张向高质量发展的转型

六、数据说明

数据来源:海尔生物2020-2024年年度报告

长期资产净额=固定资产+在建工程+使用权资产+无形资产+长期待摊费用+商誉

期初长期资产净额=上年末长期资产净额(例如2024年期初=2023年末)

折旧摊销数据来自现金流量表补充资料

单位:万元(人民币)

分析框架参照《财务报表分析》教材投资活动现金流量分析表

最终核心结论:

公司处于从 “规模扩张” 向 “效率兑现” 的关键转型期,当前估值与基本面存在阶段性错配,短期具备估值修复的潜在空间,但中长期投资价值高度依赖产能落地、并购整合及盈利效率的实质性改善,且需警惕商誉减值与业绩下滑的双重风险。