艾德生物是否有机会?

一、重要关注逻辑

1、公司使用自有资金和/或自筹资金,以集中竞价方式回购股份用于注销并减少公司注册资本;回购资金总额为不低于人民币10,000万元且不超过人民币20,000万元,截止 2026 年 1 月 31 日,公司通过回购专用证券账户以集中竞价交易方式实施回购股份 696,400 股,占公司目前总股本的 0.18%,回购股份的最高成交价为22.16 元/股,最低成交价为 20.50 元/股,支付的总金额为14,990,827.10 元。

2、艾德生物持有赛陆医疗2.3810%的股权,该公司是国内基因测序 + 超分辨空间组学赛道的国产化创新标杆、国家级专精特新 “小巨人” 企业,也是该领域成长期的新锐领军者,核心聚焦高端生物医疗设备的国产替代,在超分辨空间组学领域处于国产第一梯队,基因测序领域实现了国内临床全场景的国产化关键突破,是高端医疗设备国产替代的核心标的;同时是行业内出海较早的新锐企业,初步完成全球化市场布局,整体虽处于快速成长期、尚未跻身行业绝对龙头,但凭借技术创新和差异化布局,成为国内中高端生物医疗设备领域最具成长潜力的企业之一。这个逻辑属于概念催化剂,一旦基因测速有什么新技术突破,公司也会股价突然猛拉,相当于发红包。

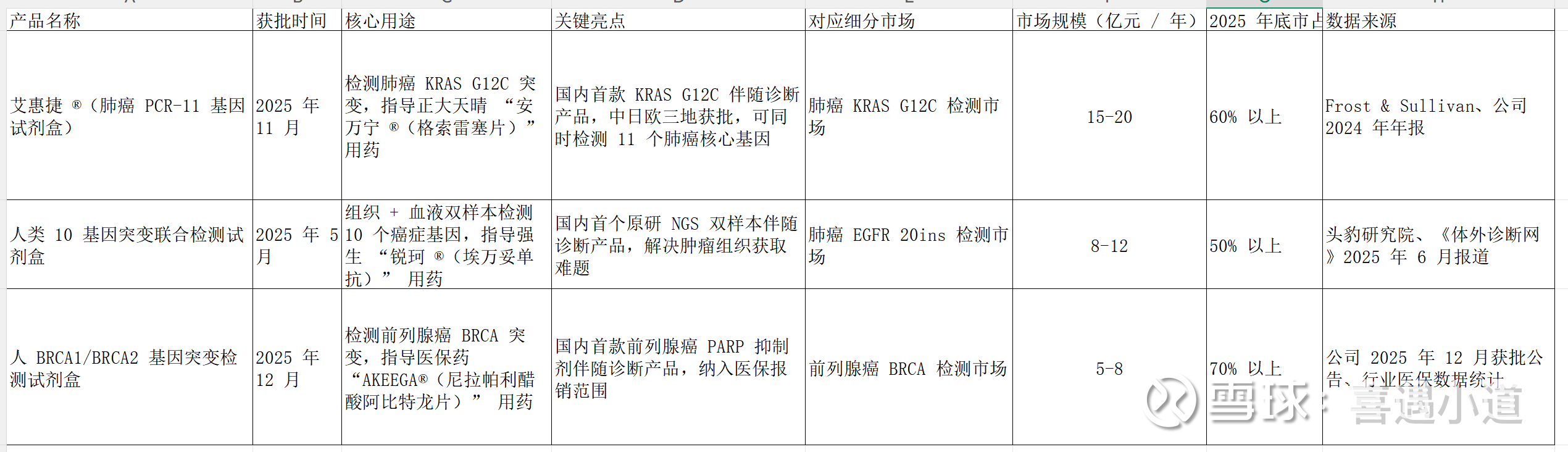

3、 2025 年公司 3 款新品都瞄准了 “临床急需、国内首个” 的细分市场,背靠肺癌、前列腺癌这些大癌种,加上能匹配医保药、双样本检测等优势,在各自细分领域的市占率都能冲到 50% 以上,尤其是前列腺癌和 KRAS G12C 领域,基本是上市就占了半壁江山。

4、一只社保基金和一只基本养老保险基金持仓,其中基本养老保险基金一二零四组合是十月份新进。社保基金投资风格极其稳健,决策基于6 个月以上深度调研,看重长期价值而非短期波动。

5、存货、应收账款及其周转率、经营现金流等基本财务指标稳健,ROE长期13%以上,今年大率恢复到15%以上。三费率今年以来持续降低,截止到三季报为50.28%(2024年末58.36%),主要是销售费用率和研发费用率降低明显,其中研发费用率降低有一定隐患,当然也有可能是阶段性的,新的研发项目正在筛选中;有息负债率为4.52%,完全无债务风险。

6、按照同花顺软件机构一致预期,对应2025年业绩PE约为25倍,对应2026年业绩PE约为21倍,医药制造业中位 PE 约36.90 倍;2025年业绩增长大概率30%以上,2026年机构一致预期增长18%,考虑到2025年末三款新产品上市,2026年业绩两位数增长还是很有可能的,那么对应2026年业绩至少可以给到25倍PE(对应股价25元),如果业绩超预期达到20%以上,那么25—30倍PE也是合理的。

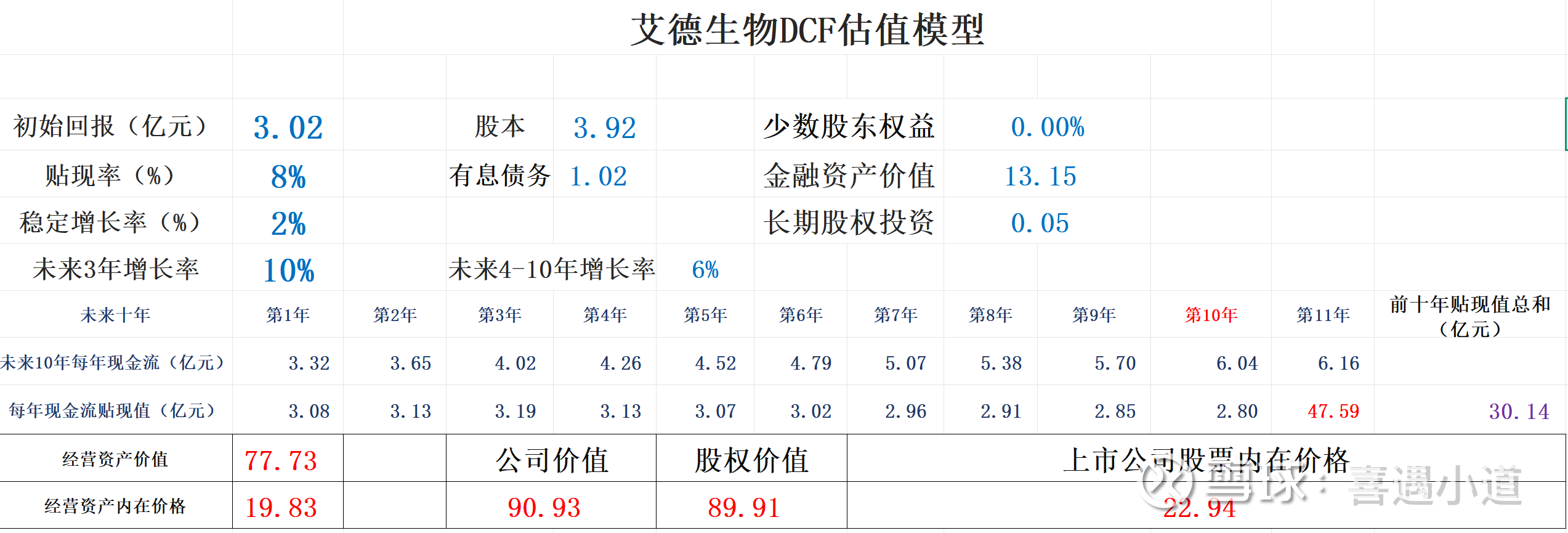

另外用DCF估值法,保守估计其内在价格为22.94元,对比当前价格也有一定安全边际。

7、大股东厦门科英(持股 4.08%)拟减持不超477.51 万股(占总股本 1.22%),时间 2026.2.2-5.1;厦门科英为财务投资者(非创始团队),减持或为资金回笼,非对基本面判断 ,减持比例1.22%,属小幅减持,剩余持股仍达2.86%,未清仓式减持。

8、基于第一性原理和第二层次思维的思考

9、从公司年报和机构研报来看,集采降价风险是艾德生物当前面临的最大风险,虽然公司董秘表示"目前肿瘤基因检测产品尚未纳入集采范围",但市场普遍预期伴随诊断产品未来纳入集采只是时间问题。同时地缘政治也是一个风险,尤其是日本,其收入约占公司总收入10%。

我自己的核心结论:基于第一性原理,艾德生物具备高技术壁垒 + 刚需市场 + 稳健增长的核心价值;第二层次思维揭示市场对减持过度反应、对社保新进重视不足,当前21 倍 PE处于显著低估区间。

您的结论是什么呢?

提示:本文只是记录学习思考过程,不是推荐股票,仅仅是提供一种思考角度,完全有可能是错误的。