天坛生物的不确定性思考

备注:非医学专业、非行业专家,仅从财报及公开信息思考,不一定正确,仅供参考!

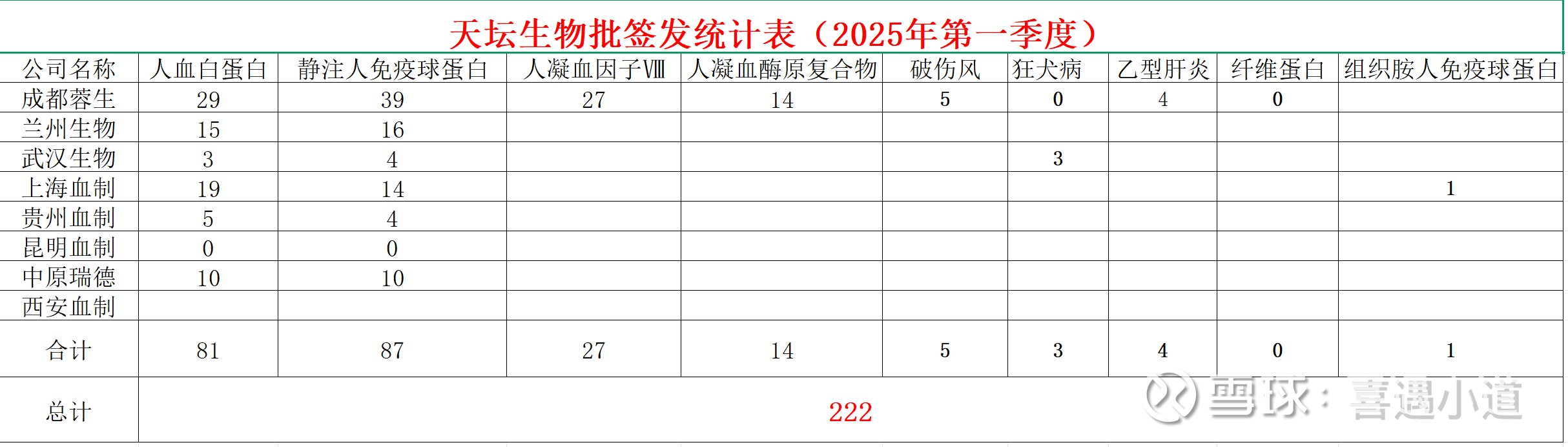

总体来看,批签发数据同比变化不大,白蛋白同比增加明显。

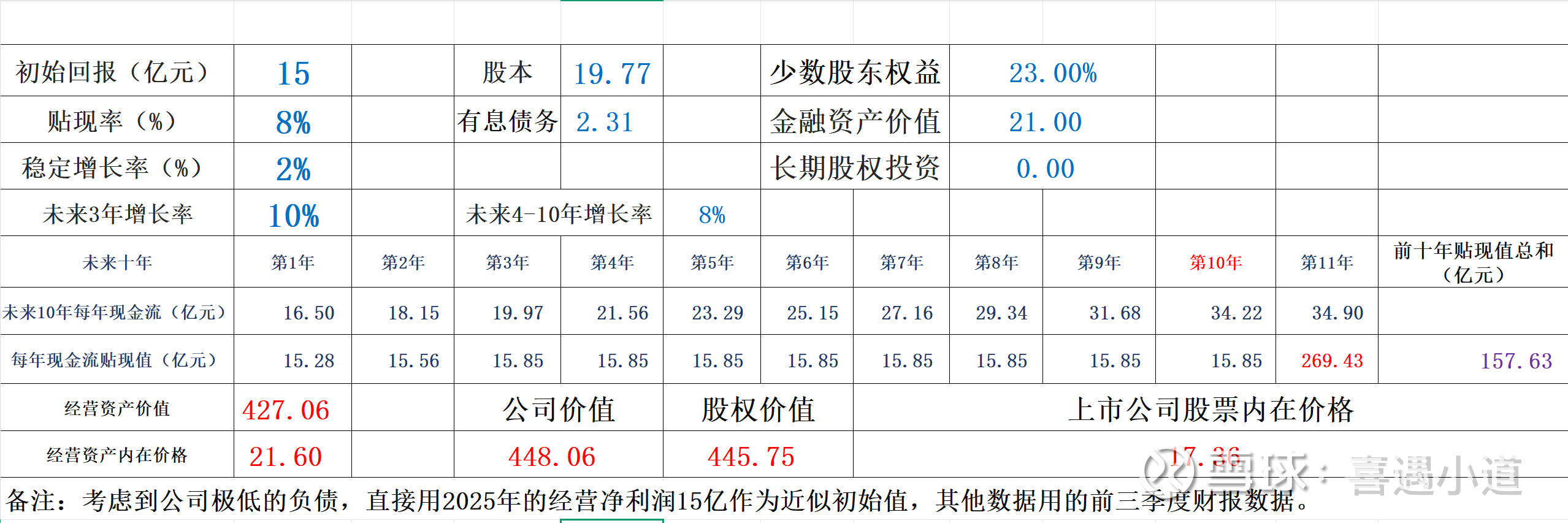

我自己按照三季度的营收增长和净利润率大概估算了一下,公司全年归母近利润大约12亿左右,而根据同花顺机构一致预期约为13亿,机构较为乐观,里面水分明显。

按12亿计算,当前股价对应25倍PE。而按最悲观10亿利润计算,对应约30倍PE。

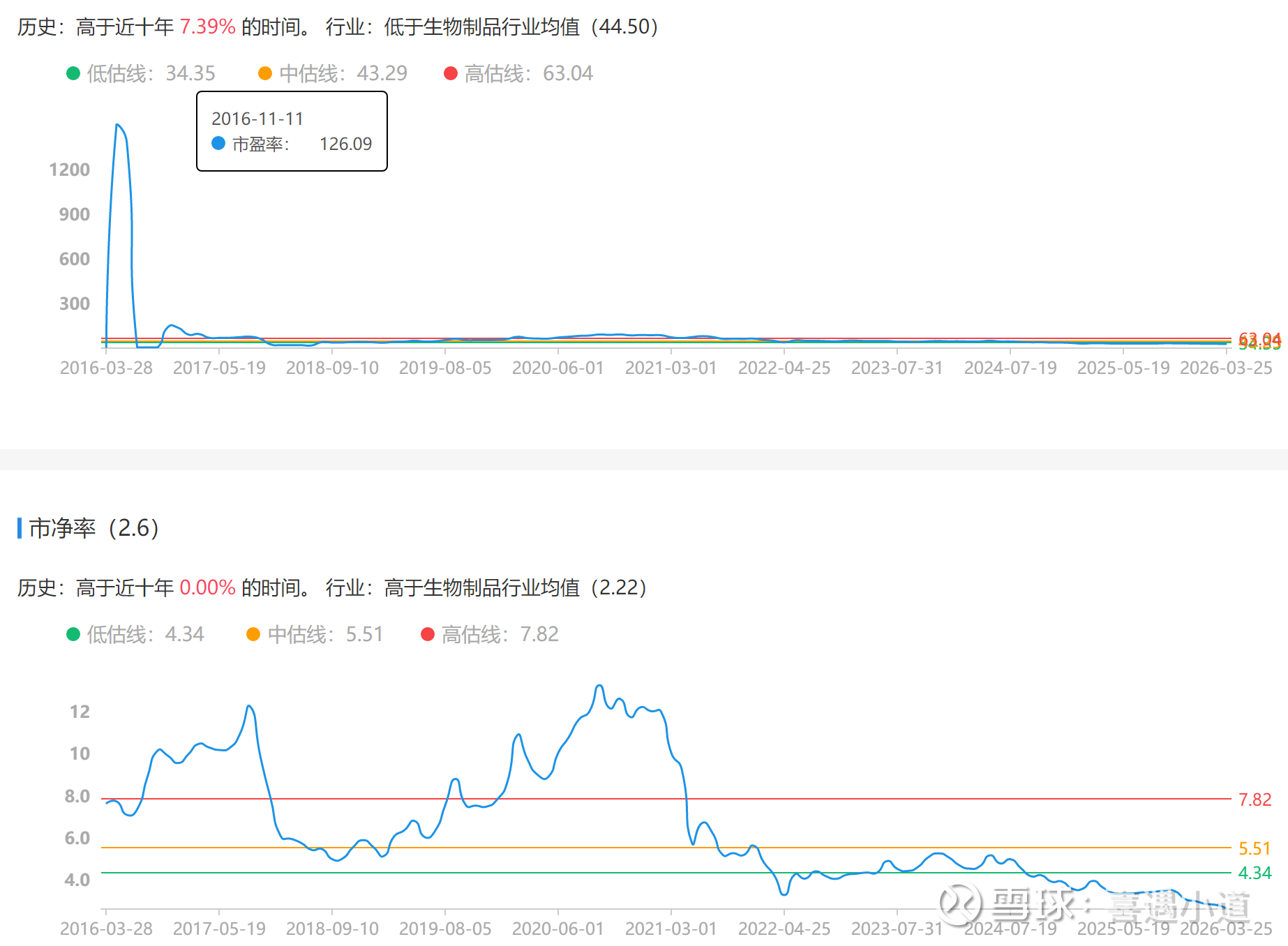

从估值指标来说,绝对的历史底部,没啥多说的。

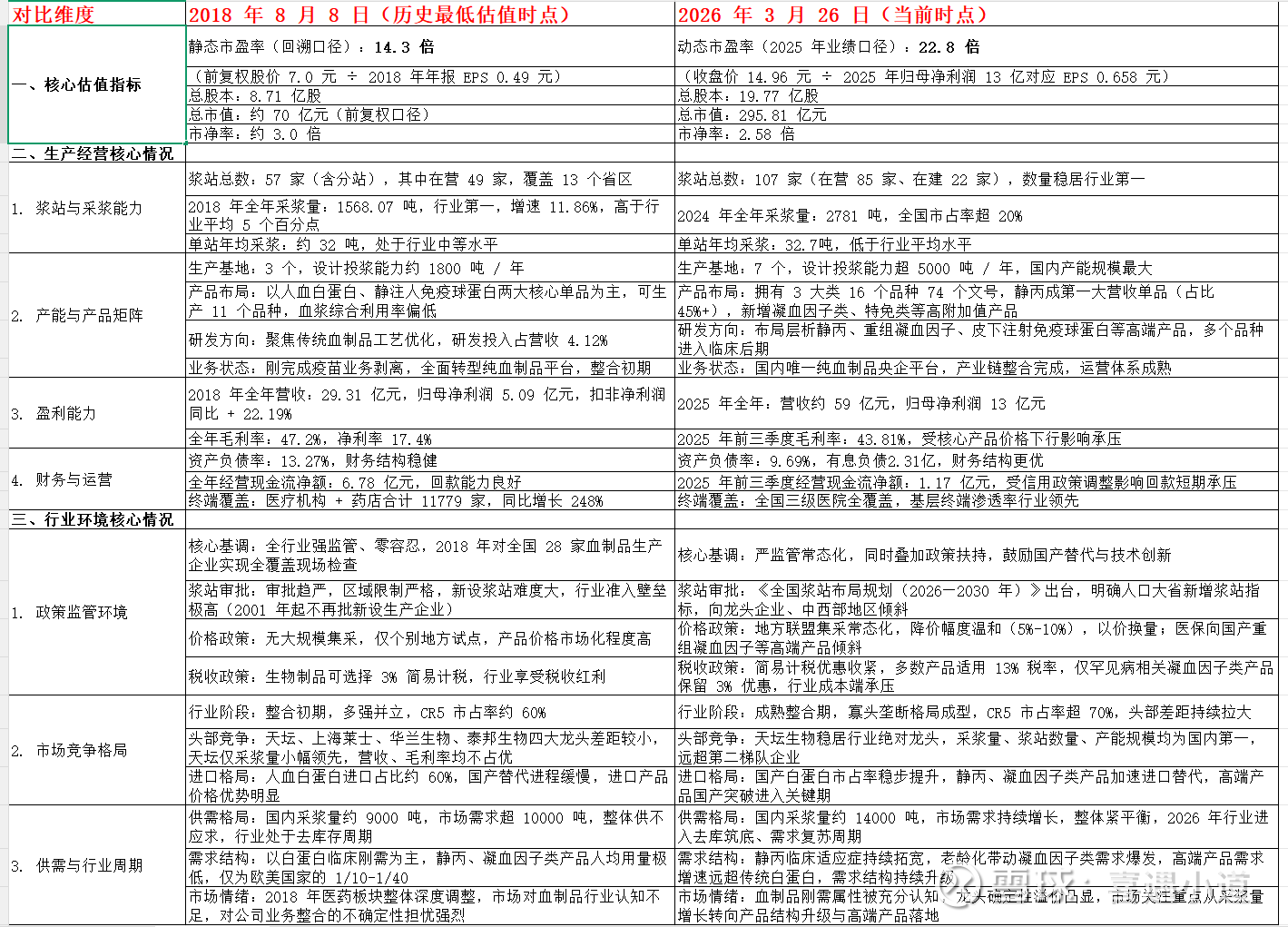

公司历史上最低静态PE是2018年8月8日约14.3倍PE,主要受当时医药板块整体调整、公司业务结构变化(剥离疫苗业务、聚焦血制品)及市场情绪等因素影响。

核心相同点

1、行业核心壁垒不变:2001 年起不再新设血制品生产企业的准入红线始终未变,浆站资源、采浆能力始终是行业核心竞争要素,强监管的行业底色未发生改变。

2、公司核心优势不变:两个时点均为国内采浆量行业第一,依托国药集团的央企背景,在浆站拓展、政策对接上具备天然优势,血制品主业的核心定位始终未变。

3、行业刚需属性不变:血制品作为临床不可替代的生物药品,需求刚性极强,不受经济周期大幅影响,供需紧平衡的行业大格局始终未发生根本逆转。

核心不同点

1、行业格局从 “多强并立” 变为 “龙头垄断”:2018 年行业处于整合初期,头部企业差距不大;当前行业集中度大幅提升,天坛生物已形成绝对龙头地位,规模壁垒远超同行,行业马太效应凸显。

2、公司经营从 “整合转型” 变为 “成熟扩张”:2018 年公司刚完成疫苗业务剥离,处于业务转型、资产整合的初期,市场对其发展存在强烈不确定性;当前公司已完成全国产能、浆站布局,产品矩阵完善,高端研发进入收获期,增长逻辑清晰、确定性极强。 政策环境从 “严监管收紧” 变为 “严监管 + 强扶持”:2018 年政策以全行业严监管、规范行业秩序为主;当前政策在监管常态化的基础上,出台浆站布局规划、创新专项基金、医保倾斜等扶持政策,鼓励国产替代与龙头企业发展。

3、估值驱动逻辑从 “情绪杀跌” 变为 “业绩定价”:2018 年的低估值,是医药板块整体熊市、公司业务转型不确定性带来的情绪性杀跌;当前估值由采浆量增长、产品结构升级、高端产品落地的业绩基本面驱动,估值的合理性与支撑性显著更强。

其实,当前投资公司的一个基本大逻辑就是你是否认为公司一定能够困境反转,如果能反转,无非就是时间换空间。

抛开公司护城河暂且不谈,就从行业基本面剖析一下,到底血液制品行业基本面是否发生了变化?逻辑很简单,如果行业都变化了,天坛根基肯定也动摇了。

先说我自己的结论:血液制品行业的基本面正在一定程度质变的过程中。行业的底层逻辑 —— 资源稀缺性、监管壁垒、技术门槛、需求刚性 —— 依然稳固。但技术创新正在重塑行业的发展路径,政策导向正在引导行业向高质量发展转型,竞争格局正在从资源垄断向技术竞争演变。这种变化是渐进式的而非颠覆性的,行业仍处于转型升级的过渡期。

为什么这样说?因为:

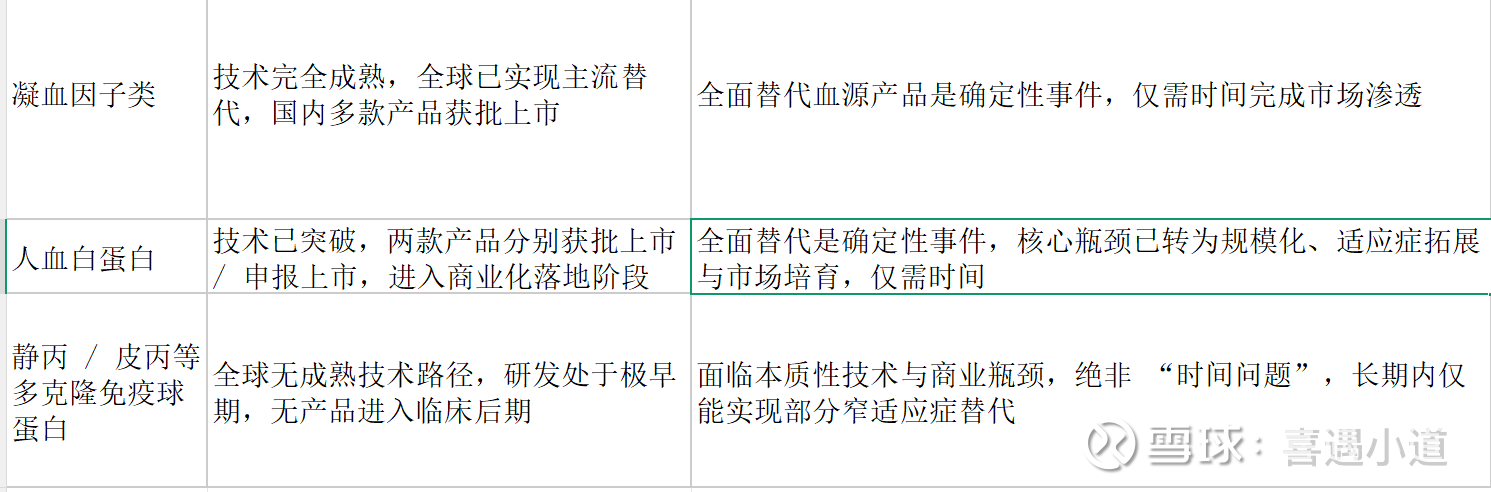

1、凝血因子类和人血白蛋白:技术上已经完成攻克、已有产品获批上市,全面替代血源产品仅需时间完成市场渗透、成本下降和全适应症覆盖,确定性极高;

2、静丙、皮丙等多克隆免疫球蛋白:非血源化面临本质性瓶颈,并非短时间(10年以上)能解决,部分单克隆抗体、双抗、融合蛋白等非血源产品,可替代静丙在少数窄适应症中的应用(如特定病原体感染、单靶点驱动的自身免疫病),但这只是替代了静丙不足 10% 的临床场景,完全无法撼动其核心广谱价值,更谈不上 “非血源技术攻克”。

而天坛的不确定性正是来源于此!就当下来看,今后,国内真正能和天坛比拼浆站规模的就只有同是国资的博雅生物,天坛真正的护城河就只剩政策壁垒保护下的静丙和皮丙规模优势(因为浆站资源),而其他凝血因子类和人血白蛋白公司没有任何明显竞争优势,不管是规模、生产工艺还是研发优势。

当然,如果公司加大研发、同时布局更多技术赛道,并且优化生产工艺,后面格局还是会有变化,但是,站在当下,公司今后的发展是有一定变数的,对价值投资者来说,就是存在一定不确定性,这是必须要认真思考的!

按照审批流程,皮丙估计最快也要Q4了(就算获批上市,放量最快也要明年了),在目前高浓度层析静丙完全没有放量情况下,公司唯一能拿得出手的就只有重组八因子了,看看明晚年报再说吧!