天坛生物年报的一点思考

提示:非医学专业,非行业专家,只是记录自己的投资思考,不一定正确,而且很有可能就是错误的!

完整的财报分析,券商和大V都有分析,我只简要分析一下自己最关注的东东!

一、存货

小评:1、原材料占比大幅下降,库存商品占比显著提升,在产品占比基本稳定,发出商品占比微降。这也印证了采浆量基本无增长,供需失衡导致的销售困境。

2、在产品账面余额小幅增长,说明生产节奏基本稳定,但首次计提跌价准备,提示在产品存在减值风险;

3、库存商品高增未计提减值,若后续销售不及预期,可能触发大额减值,影响利润。

4、在去年采浆量基本没有增长的情况下,今年去库存是营收要增长的必备驱动力之一。

二、应收账款

2025年:

2024年:

小评:1、2025期末 1 年以内应收账款占比接近 100%,较2024年进一步提升,无 2 年以上逾期款项,说明公司回款效率极高,信用政策执行严格,应收账款风险极低。

2、应收账款周转天数变长,大幅消耗经营现金流。但在当前形势下,通过将库存转化为高质量的应收账款也是两权相害取其轻,并且公司有息负债仅1.62亿(有息负债率0.98%),账面近20亿现金基本保证经营无忧。

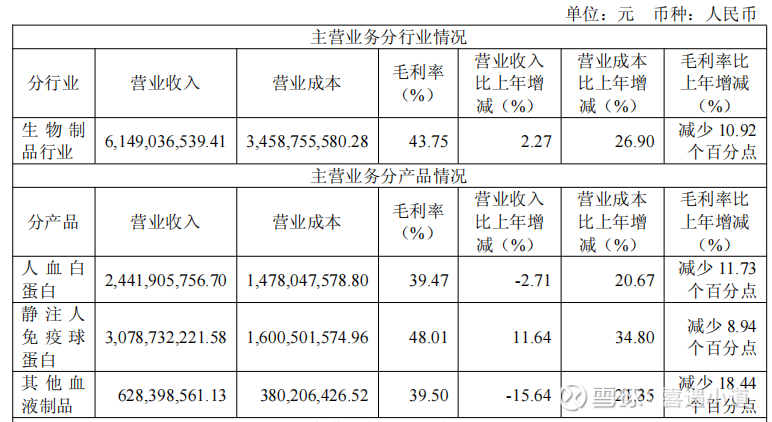

三、产品销售结构

小评:1、静丙是唯一增长的板块,同时首次占比超过50%,向欧美大型企业销售结构靠拢。欧美大型企业一般静丙和皮丙占比50%,凝血因子类占比30%(包括重组类),白蛋白20%。

2、单四季度毛利率提高3个多点大概率也是与毛利率最高的静丙销售占比增加有关。

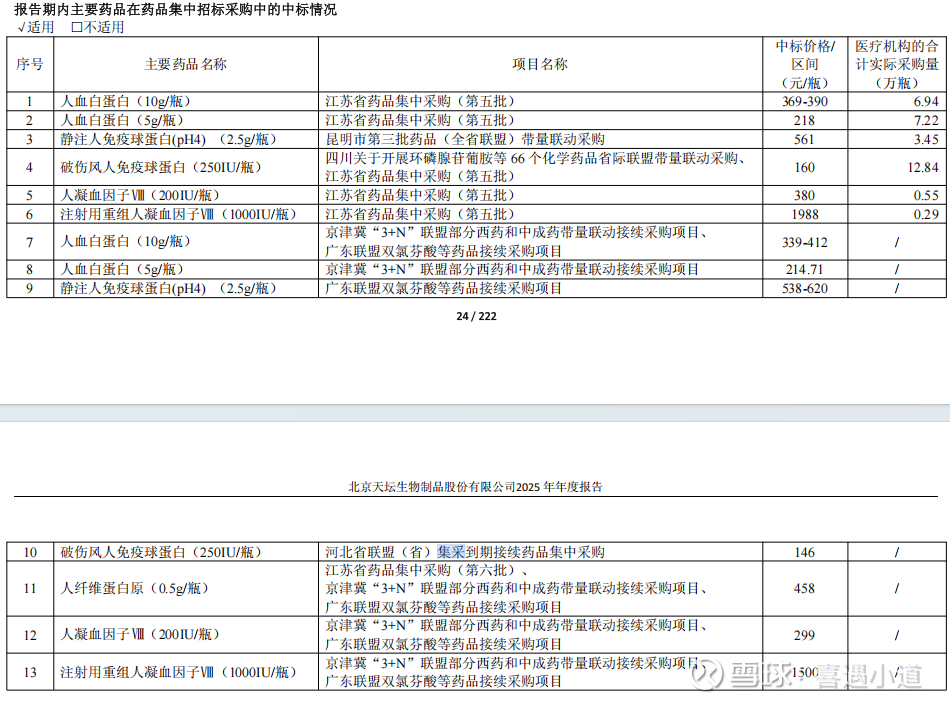

四、集采情况

重点是:

1、上述第 7 项至第 13 项为公司下属血液制品生产企业 2025 年在江苏、天津、河北、广东等地省级或省际联盟集采的中标情况,相关药品供应于2026年 1 月开始陆续执行。

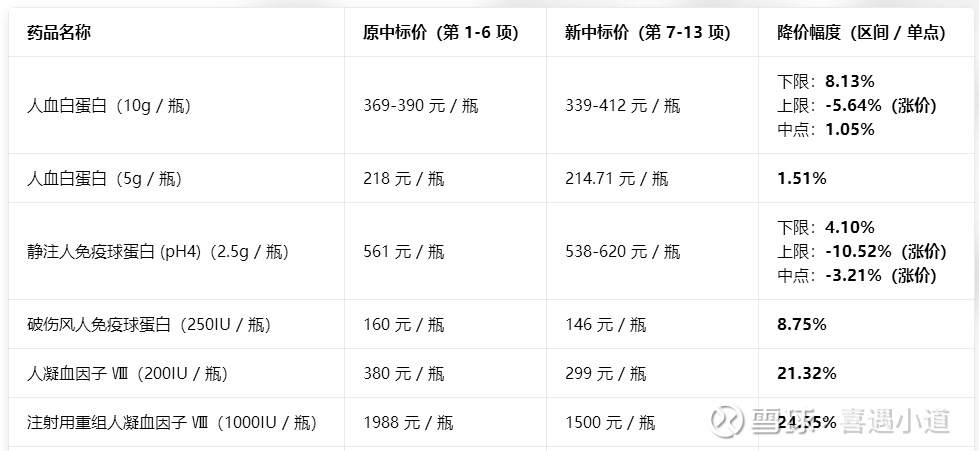

2、第7—13项产品价格相较于1—6项总体又有较大降幅;

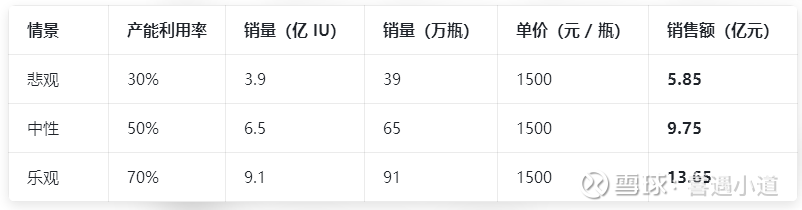

3、重组八因子降价24.55%。成都蓉生永安厂区重组凝血因子车间设计产能:13 亿 IU / 年(相当于超 1 万吨血浆的凝血因子产能)

按照公司目前的管理销售水平,我们只能按悲观计算,这样看来重组八因子今年能给公司带来的营收增长不足10%。

最终结论:由于今年1月1日开始白蛋白和静丙的增值税由3%调整至13%及集采执行的双重压力,结合重组八因子的放量情况,在当前行业环境和公司生产经营状况下,公司业绩可能还未见底,公司业绩真正有起色最早都要到2027年了。这里值得注意的是,业绩不见底不代表股价还会大幅下跌,以前就说过,好公司业绩下行的时候PE估值会失效,公司真正的最低价值一定是市场走出来的,但这个价值是事后才知道的,无法预判。至于操作就是仁者见仁智者见智了。

重要的事再说一遍,只是自己的思考,不一定正确!