海尔生物2025年财报阅读笔记(1)

提示:非行业专业人员,仅仅是自己的投资笔记,结论不一定正确。

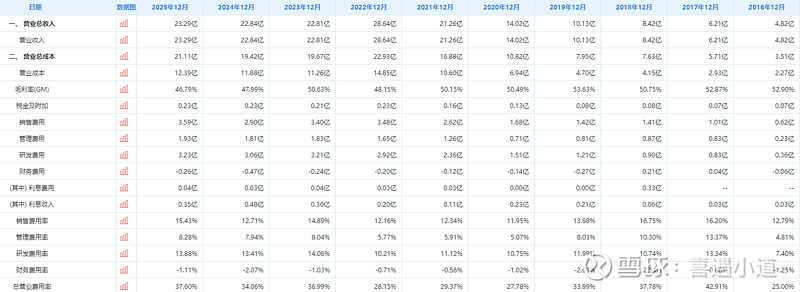

一、业绩下降主要原因:

贸易摩擦下国际局势更加复杂多变,行业需求仍处于恢复进程中,叠加公司新建产能爬坡和主动的中长期战略投入,报告期内公司的盈利能力阶段性承压。

简要验证:

1、新建产能爬坡

毛利率从2024年的47.99%下降至2025年的46.79%;

2、中长期战略投入

1)研发费用:2024年3.06亿元 → 2025 年3.23亿元(增长5.56%)

2)销售费用:2024年2.90亿元 → 2025 年3.59亿(增长23.79%)

管理费用:2024 年1.81亿元 → 2025 年1.93亿(增长 6.63%)

费用率:研发费用率从13.40%提升至13.87%,销售费用率从 12.70% 提升至 15.41%,管理费用率从7.94%提升至8.28%。

关键结论:费用投入的显著增长,印证了公司主动进行战略投入的论述;

更重要的推论:

1、管理层是靠谱的,是有能力合规美化业绩的。

2、如果以2024年为基准,同时把这些费用加回利润端,公司真实的EPS约为1.1元,如果考虑毛利率的因素,更是接近1.2元,对应当前30.65的股价约25.5倍PE,这对于一个有科创属性并且处于业绩拐点、大量应用AI智能体的生命科学上游赛道的公司来说,明显低估了。

二、主要子公司

三、行业空间:

1、根据 Research Nester 公开数据,全球自动化样本存储的市场规模为 16 亿美元。在药房自动化场景,根据 Verified marketresearch 公开数据,2026 年,自动化药房市场空间将达到 98 亿美元,5 年均复合增长率为 9.4%。

2、根据 GlobalInformation 公开数据,2032 年全球生命科学 AI 市场的规模将达到 180.9 亿美元,2025 年至 2032年的复合增长率将达到 25.30%,展现出强劲的增长势头。

3、目前,部分高端仪器、核心试剂及关键耗材等领域国产化率仍有较大提升空间。根据国投证券披露数据,我国高端科学仪器整体进口率约 70.6%,分析仪器的进口率超过 80%,一次性塑料耗材国产化率约 8.5%。

四、政策支持:

1、《中华人民共和国科学技术进步法》提出在功能、质量等指标满足采购需求的条件下,政府采购应当购买国产仪器,且对于首次投放市场的国产仪器,政府采购应当率先购买,不得以商业业绩为由予以限制。

2、《关于在政府采购中实施本国产品标准及相关政策的通知》明确要求,在政府采购活动中,给予本国产品相对于非本国产品 20%的价格评审优惠。

3、《国家产业技术工程化中心管理办法》明确要求,国家产业技术工程化中心应依法采购国产仪器设备、工业软件、操作系统等。

4、《中华人民共和国国民经济和社会发展第十五个五年规划纲要》(以下简称“十五五”规划纲要)明确将“生物制造”列为前瞻布局未来产业,将“生物医药”列为战略性新兴产业,从国家战略层面为两大领域构建起全方位、高规格的政策支持体系,驱动行业高质量发展。

五、市占率:根据各主要招标网以及公开数据统计

1、公司低温存储设备、液氮罐产品、自动化存储解决方案蝉联行业第一;

2、总有机碳分析仪和紫外分光光度计分列国产品牌第一、第二;

3、离心系列市场份额跻身行业品牌前十;

4、生物安全柜云系列获得国内品牌第一;

5、血浆采集方案市场份额超过 50%;

6、自动化用药市场份额跻身行业前三。

小评:随着十万转超速离心机的投产,该市场还有较大提升空间。

六、截至本报告期末,公司在英国、荷兰等 4 个国家设立子公司,在德国、意大利、新加坡、阿联酋等 18 个国家进行本地化部署,深耕本地化创新打造了一系列具有全球竞争力的产品。

2025 年公司实现海外收入 8.4 亿元,同比增长17.9%,占主营收入比重提升至 36%。其中欧洲区域增长 16.0%、亚太区域增长 26.0%、美洲区域增长 12.2%、非洲区域增长 17.8%。

小评:需要思考阿联酋的本地化部署当前受到怎样的影响?准备明天在业绩说明会上问问。

七、报告期内,公司研发投入 3.2 亿元,持续的研发投入加速转化为核心竞争力,发明专利累计获得数同比增长超 40%。

小评:这个同比数据很震撼,这是可以长期投资公司的重要支撑。

八、公司海外业绩增长驱动因素:

公司明确 “双 50” 战略目标:海外收入占比提升至 50%,海外收入中新产业比重提升至 50%。目标依托四大增长支撑:

1、市场空间广阔,仅海外低温存储市场而言,公司目前市场份额仅 7%,未来渗透提升空间巨大;

2、品牌优势突出,依托海尔全球品牌影响力,品牌认知度与溢价能力持续释放;

3、用户增量清晰,聚焦高价值国家市场,持续深化高校科研、制药领域用户渠道覆盖。

4、方案增量强劲,低温存储产业除了产品份额持续提升,自动化样本库订单已破千万;智慧用药方案基于当前出口领跑优势,全球区域复制加速迈进;随着产品注册认证的持续落地,血液技术和实验室解决方案等将成为新增长极。

小评:国内经济不振的情况下海外增长可能也是公司今年业绩增长的主要驱动力。另外值得期待的驱动力就是去年新研发投产的一系列首发首创高端仪器能否放量发力和外延并购驱动。

九、外延并购三大方向:

1、从实验室向生物制造拓展,丰富生命科学科研工具的同时,突破工业端应用边界;

2、从设备向经常性业务拓展,向耗材、试剂、服务延伸,以“设备+耗材+服务”一体化提升用户粘性;

3、从中国到海外,复制并购能力至全球,通过在地化并购加速全球化布局。

小评:公司账上大把现金可以充分保障外按并购的实施,事实上公司账上长期闲置大量现金实在是浪费。

十、公司发展战略

公司聚焦全球用户需求,在巩固低温存储全球引领地位的同时,探索低温技术在量子技术等前沿科技领域的应用拓展;加快平台式外延并购,实现生物制造赛道的战略卡位,以“三个跃迁”重构发展格局,力争 3 年内实现“543”战略目标:

1、以在地化加速全球纵深布局跃迁,海外收入占比不低于 50%;

2、以平台式并购加速产业格局跃迁,并购收入占比不低于 40%;

3、以 AI + 加速场景重构跃迁,AI 相关收入贡献不低于 30%。

小评:

1、一直想切入量子赛道,眼睁睁看着国盾量子从百余元一直上涨到700,真是瞌睡遇到枕头;公司拓展低温技术在量子计算场景的运用是靠谱的,并且是有可能实现的,估计现在已经进入选项研发了!

2、如果真正3年实现543战略,股价至少翻一倍,又是考验人性的时间换空间啊!但是更应该思考具体增长点和驱动力在哪里?后面有时间深度研究一下。

3、结合公司账上大量现金资产,公司今年可能并购上会有大动作,尤其是海外并购。