海尔生物外延并购小探究

提示:非行业从业人员和专家,仅仅是自己的一点思考,有可能完全是错误的!

近日,公司在投资者互动交流中提到:”公司以外延并购快速切入新赛道、以投后整合逐步提升整体竞争力、最终打造覆盖多场景的平台型企业的战略会继续落地。公司过去的数起并购,致力于为现有用户提供同一场景下更多的产品和持续的服务;目前我们国内市场复购用户数量占比达40%以上,这不仅使用户需求得到了一站式的满足,单用户价值也得到了提升,场景方案类业务的单用户价值可以达百万级。后续公司将秉持战略导向、价值创造的原则,同步推进三大并购方向:一是从实验室向生物制造拓展,在丰富生命科学科研工具的同时,突破工业端应用边界;二是从设备向经常性业务拓展,向耗材、试剂、服务延伸,以“设备+耗材+服务”一体化方案提升用户粘性;三是从中国到海外,复制并购能力至全球,通过在地化并购加速全球化布局。“

这里提到的“从实验室向生物制造拓展”及“突破工业端应用边界”值得思考研究,这个新赛道完全可能为公司打开第二增长曲线,为公司加速成长提供核心驱动力。

一、这里的工业端,特指生物制造的工业化量产全流程,也就是从实验室的研发小试、中试,落地到工厂规模化大生产的全环节,核心覆盖高景气的增量赛道:

1、合成生物学规模化生产、生物制药 / 疫苗 / 抗体 / 重组蛋白的工业化发酵与制备;

2、细胞与基因治疗(CGT)的规模化量产、生物基材料 / 生物农业 / 食品生物制造的工业化生产;

3、生物医药量产环节的全流程工艺管控、质量检测、规模化仓储冷链、合规运维、配套耗材与持续服务等。

二、”突破边界“有4 个核心内涵,完全贴合公司整体战略

1、产品与技术边界突破

从实验室级的科研仪器设备,拓展到工业级的生物制造核心装备与系统方案。比如从实验室小型低温存储设备,延伸到工厂级的大规模生物制品冷链仓储系统、工业级发酵配套的温控与工艺系统、量产环节的分离纯化设备、在线质控系统等,补全从研发到量产的全链条产品矩阵。

2、客户与场景边界突破

从服务科研院所、药企研发部门,拓展到合成生物学企业、生物制药工厂、生物基材料生产企业等工业生产型客户;场景从单一的实验室研发,延伸到工厂量产、工业级质控、规模化仓储物流、全生命周期运维等工业全场景,实现对同一客户”从研发到生产“的全周期覆盖,完美对应”为现有用户提供同一场景下更多产品和服务“的核心逻辑。

3、商业模式与价值边界突破

配合公司”设备 + 耗材 + 服务“一体化战略,打破原本单一设备销售的模式。工业端客户的需求具备规模化、长周期、高复购的特点,一套工业级全流程方案的单客价值远高于实验室场景,同时能绑定长期的耗材、试剂、运维服务等经常性业务,进一步提升用户粘性与单用户价值,和”单用户价值达百万级“的战略形成直接呼应。

4、产业赛道边界突破

从原本相对存量的生命科学科研服务赛道,切入国家战略性新兴产业、市场空间更广阔的生物制造工业赛道,打开公司的第二增长曲线;同时通过并购快速补齐能力,避免从零研发的时间与技术成本,契合”外延并购快速切入新赛道“的核心打法。

那么进一步看,生物制造工业赛道当前的竞争格局又是怎样的?

一、赛道基础市场规模

全球市场:QYResearch 2026 年 3 月最新调研数据显示,2024 年全球规模化生产与纯化阶段的生物制造装备市场规模为 277.81 亿美元,预计 2031 年将达到 412.75 亿美元,2025-2031 年复合增长率 6.09%;2024 年中国市场占全球份额 28.12%,是全球最大的单一增长市场。

国内市场:2024 年中国生物制药设备(生物制造工业端核心细分)市场规模约 480 亿元人民币,预计 2030 年将突破 1200 亿元,年均复合增长率维持在 16% 以上。

二、全球市场竞争格局

全球市场呈现寡头垄断、高度集中的格局,欧美企业凭借技术、品牌、合规和全球化布局优势,牢牢占据主导地位。

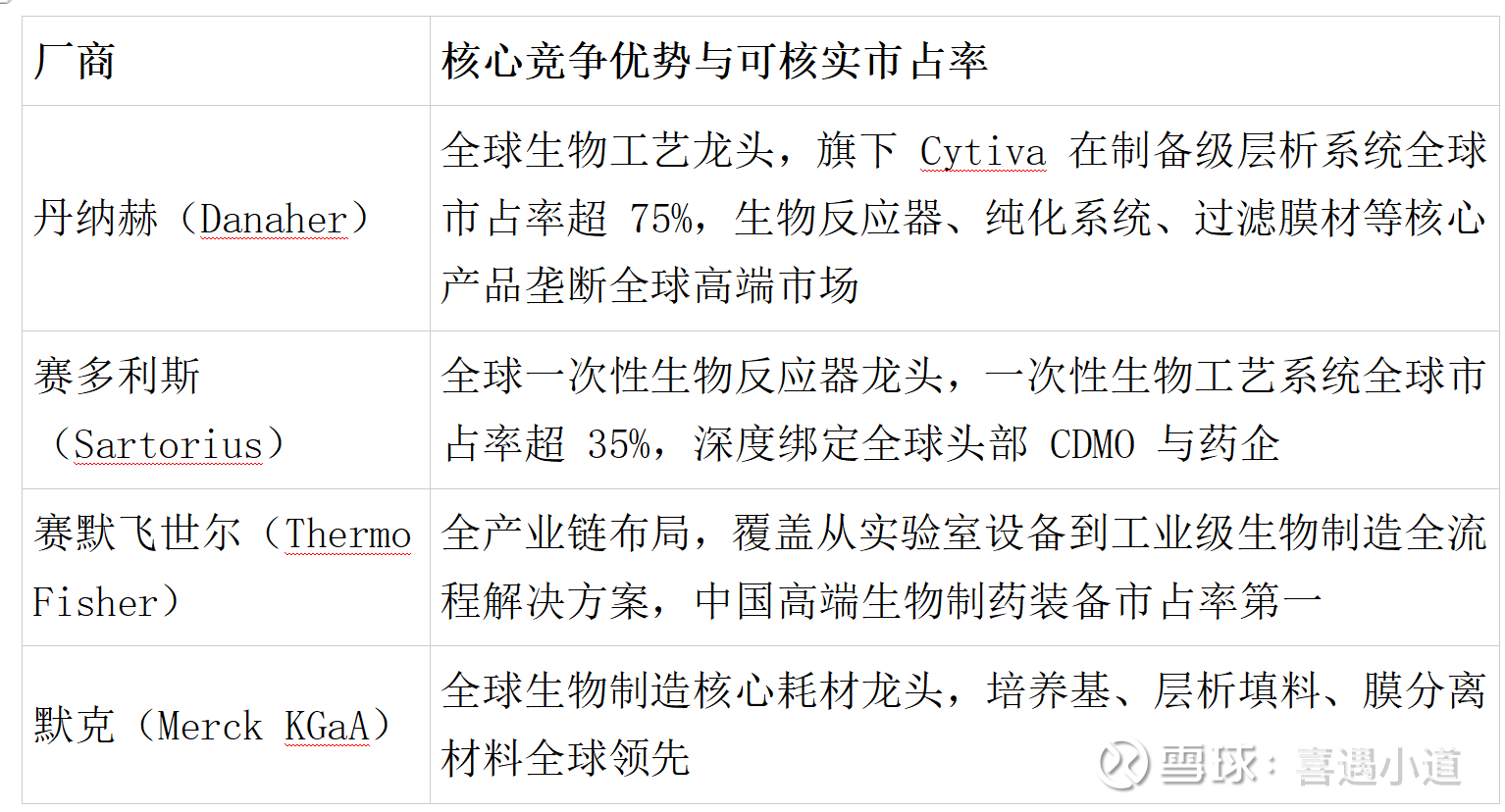

第一梯队:全球绝对寡头(全产业链垄断高端市场)

核心厂商为丹纳赫(含 Cytiva)、赛默飞世尔、默克(Merck KGaA)、赛多利斯,四家企业 2024 年在中国生物制药高端装备市场合计市占率约 52%,其中赛默飞以约 18% 的市占率位居首位;全球规模化生产与纯化装备市场前五大厂商(含 GEA、阿法拉伐)合计占有约 42% 的市场份额。

第二梯队:细分领域隐形冠军

德国博世、意大利 IMA、日本岛津、GEA、阿法拉伐等,在固体制剂设备、工业分离换热、工业分析检测等细分赛道具备领先优势。

第三梯队:新兴市场本土龙头

以中国东富龙、楚天科技为代表的本土头部厂商,在本土市场实现中低端领域国产替代,逐步向全球市场渗透,增速显著领先行业平均水平。

三、国内市场竞争格局

国内市场核心特征:外资主导高端、国产双寡头领跑中低端、全行业加速国产替代,头部集中趋势显著,国产化结构呈现典型的“中间强、两端弱”橄榄型。

(一)核心国产化现状(来源:《2026 生物制造关键装备与工艺革新白皮书》)

1、中游整机制造:不锈钢生物反应器国产化率约 85%,通用色谱系统国产化率超 60%,已实现规模化国产替代;

2、上游核心零部件 / 耗材:Protein A 亲和填料、高精度在线传感器、高性能超滤膜材进口依赖度超 80%,是核心 “卡脖子” 环节;

3、下游解决方案:符合国际标准的全流程工艺包、智能化工厂整体交付能力仍严重缺失,外资主导高端市场。

(二)国内市场竞争梯队

第一梯队:国产双寡头,全产业链布局,具备高端突破能力

核心厂商为东富龙、楚天科技,两家合计占据“ 国产生物制药装备市场 25%” 份额;行业CR4:2024年占比34.4%,行业仍分散,集中度提升缓慢。

1、东富龙

国内制药装备龙头,全球冻干机市占率前三、产量全球第一;

2024 年营业总收入50.10 亿元,其中生物制药设备相关核心业务(制剂 + 生物工艺 + 工程)约 41.88 亿元;

业务覆盖生物反应器、纯化系统、冻干机、智能仓储物流系统,可提供生物制药全流程解决方案;海外收入占比约 30%,已进入全球头部药企供应链。

2、楚天科技

国内第二大制药装备企业,聚焦生物药前端工艺、制剂设备、制药用水系统;

2024 年营业总收入58.30 亿元,其中生物制药装备相关业务约 38 亿元;

在生物反应器、一次性技术、纯化系统领域技术突破明显,在国内疫苗、单抗药企供应链中份额稳居前列。

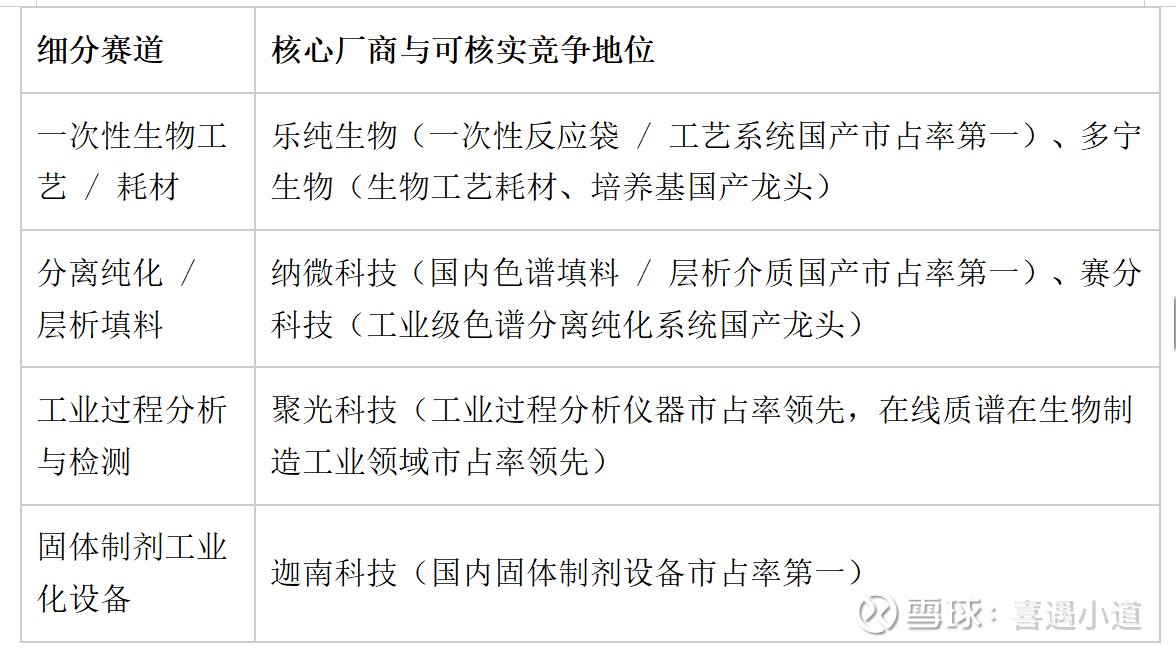

第二梯队:细分赛道国产龙头,国产替代核心力量

第三梯队:跨界布局企业与中小厂商

1、新华医疗:在中低端制药装备、消毒灭菌设备领域市场份额稳定,东南亚市场市占率约 19%,以性价比和本地化服务为核心优势;

2、海尔生物:当前处于赛道切入初期,尚未在工业端核心装备领域形成规模化市场份额。核心基础优势:生物安全柜云系列国产第一份额,培养系列国产第一份额,离心系列跻身行业品牌前十;国内复购用户占比 40% 以上,具备从实验室向工业端延伸的客户基础与并购整合能力;

3、中小厂商:国内超 2000 家,集中在低端通用设备,技术壁垒低、价格竞争激烈、毛利率偏低,行业出清趋势明显。

然后再来看看公司这种并购策略是否正确可行,同时看看实现时间跨度。

一、策略正确性:长期战略逻辑成立,方向高度契合行业与自身禀赋

该策略整体方向完全正确,是契合产业趋势、匹配公司核心能力、可实现长期价值突破的合理战略,核心支撑逻辑如下:

1、赛道选择精准,避开存量竞争,打开第二增长曲线

公司原有实验室科研设备赛道已进入存量竞争阶段,而生物制造工业赛道是国家战略性新兴产业,国内市场年复合增长率超 16%,远高于全球 6% 的行业增速。同时国产替代逻辑已从“成本优先”转向“安全可控 + 技术对标”,下游药企主动导入国产供应商,为新进入者打开了核心窗口期,完美解决了公司原有业务的增长天花板问题。

2、与公司自身核心禀赋高度协同,差异化竞争优势显著

(1)客户基础可无缝延伸:公司现有 40% 以上的复购用户覆盖科研院所、药企研发部门,可自然拓展至同一客户的工业生产端,实现“从研发到生产”全周期覆盖,大幅降低获客成本,完美匹配“同一场景下更多产品服务”的核心逻辑。

(2)并购整合能力已得到验证:公司过往并购的液氮罐、血液技术、智慧用药业务均实现突破,并购业务收入贡献超 30%,复合增长率约 30%,已形成成熟的 “选 / 并 / 补 / 强” 并购运营体系,契合全球生物科技龙头 “并购扩边界” 的核心成长路径。

(3)商业模式完全适配:公司 “设备 + 耗材 + 服务” 一体化战略,与工业端客户规模化、长周期、高复购的需求高度契合。工业端全流程方案单客价值远高于实验室场景,可显著提升公司经常性收入占比与用户粘性,形成长期稳定的现金流。

3、差异化布局,避开行业红海竞争

国内工业端市场中低端领域已形成东富龙、楚天科技双寡头垄断格局,价格竞争激烈。公司通过并购切入细分赛道、从现有实验室客户向下游延伸的差异化路径,避免了与国产双寡头的正面硬刚,同时瞄准外资主导的高端市场,契合国产替代的核心产业趋势。

二、实现难易度:中高难度,三大方向难度分化显著

整体战略落地属于中高难度,核心挑战集中在技术壁垒、客户认证、行业竞争、投后整合四大维度,三大并购方向的落地难度差异显著:

1、低难度、高确定性方向:从设备向经常性业务(耗材、试剂、服务)延伸

(1)有利条件:公司现有庞大的设备装机量可直接绑定耗材、试剂与运维服务,现有客户渠道 100% 复用,获客成本极低;国内生物工艺耗材赛道国产替代加速,细分优质标的丰富,并购门槛低,投后协同性极强。

(2)仅存挑战:高端核心耗材(如 Protein A 层析填料、高性能超滤膜材)技术壁垒高,优质标的估值较高,并购后需持续投入研发实现技术升级。

2、中等难度方向:从中国到海外,复制并购能力至全球

(1)有利条件:公司部分产品已获得欧盟 MDR 等国际认证,过往并购积累了全球化运营经验;东南亚、拉美等新兴市场对高性价比生物制造装备需求旺盛,国产出海趋势明确;海外细分赛道隐形冠军标的丰富,可通过并购快速获得本地化渠道与技术。

(2)核心挑战:海外并购的合规风险(反垄断、当地监管、数据安全)、文化与团队整合难度高,全球化本地化运营体系建设需要长期投入。

3、高难度、核心突破方向:从实验室向生物制造工业端拓展

这是公司战略的核心,也是落地难度最大的方向,核心壁垒如下:

(1)技术壁垒极高:工业级装备对稳定性、精度、合规性的要求远高于实验室级设备,核心技术(如高精度在线传感器、生物反应器规模化放大技术、连续纯化工艺)长期被外资垄断,国内头部企业也仅实现部分突破,技术消化与升级难度大。

(2)客户认证壁垒极强:工业端生物制药工厂的设备采购,需经过 GMP 合规验证、长期稳定性测试、工艺匹配验证,完整认证周期长达 2-3 年,客户替换供应商的意愿极低,供应链粘性极强,新进入者很难突破头部客户准入门槛。

(3)竞争格局高度固化:国内市场已形成东富龙、楚天科技双寡头主导的格局,外资牢牢占据高端市场,新进入者需投入巨额资金进行技术研发与市场拓展,面临激烈的价格与技术竞争。

(4)投后整合难度大:工业端标的的技术、客户、供应链与公司现有实验室业务差异较大,投后整合需要跨领域的技术、销售团队,协同难度远高于其他两个方向。

三、时间跨度:分阶段落地,完全兑现需 5-8 年,短期见效需 1-3 年

该战略是长期平台化布局,不同目标的落地时间差异显著,整体可分为三个阶段:

1、短期见效期(1-3 年):从 0 到 1 的突破阶段

(1)核心落地目标:完成耗材、试剂、服务类标的的并购与整合,实现现有设备客户的耗材绑定,经常性收入占比显著提升;完成 1-2 笔海外中小标的并购,初步搭建全球化本地化渠道;完成工业端细分赛道标的筛选与并购,实现工业端业务从 0 到 1 的突破,补全基础产品矩阵。

(2)可实现成果:经常性收入占比提升至 30% 以上,海外收入占比稳步提升,工业端业务形成初步收入贡献,三大方向均完成基础布局。

2、中期成长期(3-5 年):从 1 到 10 的能力构建阶段

(1)核心落地目标:完成工业端核心技术与产品的整合,形成从实验室到工业生产的全链条产品矩阵;突破部分工业端核心技术,获得头部工业客户的供应商认证,工业端业务实现规模化增长;完成全球化核心市场布局,海外并购业务实现稳定盈利。

(2)可实现成果:工业端业务成为公司第二增长曲线,收入占比提升至 20%-30%,进入国产生物制药装备行业第二梯队,细分赛道实现国产领先;海外收入占比提升至 30% 以上,经常性收入占比突破 40%。

3、长期兑现期(5-8 年):平台化转型完全落地阶段

(1)核心落地目标:实现从实验室到工业生产全流程解决方案的能力覆盖,成为国内生物制造工业端市场核心玩家,进入行业第一梯队;完成全球化平台型企业布局,全球市场形成稳定份额;“设备 + 耗材 + 服务”一体化商业模式完全落地,经常性收入成为公司核心收入来源。

(2)可实现成果:公司完成从实验室设备供应商向生物制造全场景平台型企业的转型,三大并购方向完全落地,第二增长曲线完全成型,市场规模与盈利能力实现质的飞跃。

总体来看,在当前形势下,公司要实现通过外延并购做大做强这个目标难度还是相当大的,不仅存在较多并购风险,本身资金体量和研发实力也是不够的,起码都要把营收做到50亿,净利润达到20亿才能较快实现外延并购,否则很容易出现上海莱士事件。而对我们投资者来说,不但要看公司怎么说,更要看公司怎么做,如果后继公司渐入佳境,我倒愿意陪他个3-5年共同成长。