$普利特(SZ002324)$ $菲利华(SZ300395)$ $沃特股份(SZ002886)$ 很多人都觉得普利特三块业务分散了市场的注意力,比如看改性塑料的不看电池业务,看电池的又不会注意到普利特,看新材料LCP的又觉得传统业务是拖累,确实是有不少人这么看,这也导致了普利特改性塑料涨不过金发科技,固态电池没人关注,LCP业务又不如沃特股份。但是,如果这三块业务行业都是向上,而且公司在所处的行业地位都很厉害呢?会不会有共振?市场短期是投票器,长期看是称重机。虽然现在市场不投票给普利特,那我们就给普利特称称重。

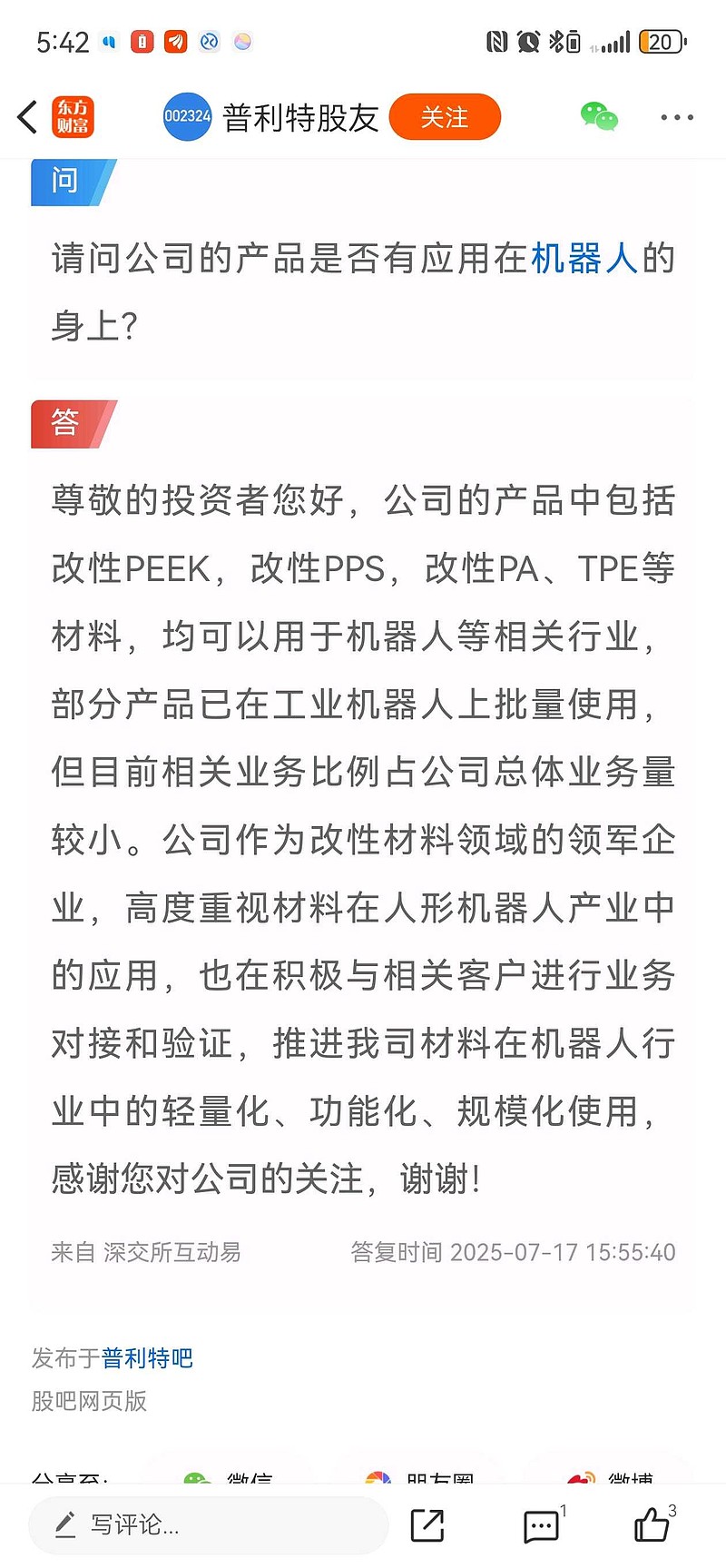

首先,第一块业务改性塑料,现有产能55万吨,明年一季度天津15万吨投产,26年70万吨产能,28未来规划100万吨,改性塑料在新兴市场中应用广泛,目前主要是新能源汽车行业,目前产品供不应求,公司目前改性PEEK、改性PPS、改性PA、LCP、热塑性弹性体等材料,可用于机器人等相关行业;碳纤维增强系列材料、PC合金等材料可用于低空飞行等相关领域。公司正在积极与相关行业的下游客户进行验证和设计开发,部分产品已实现小批量供应。

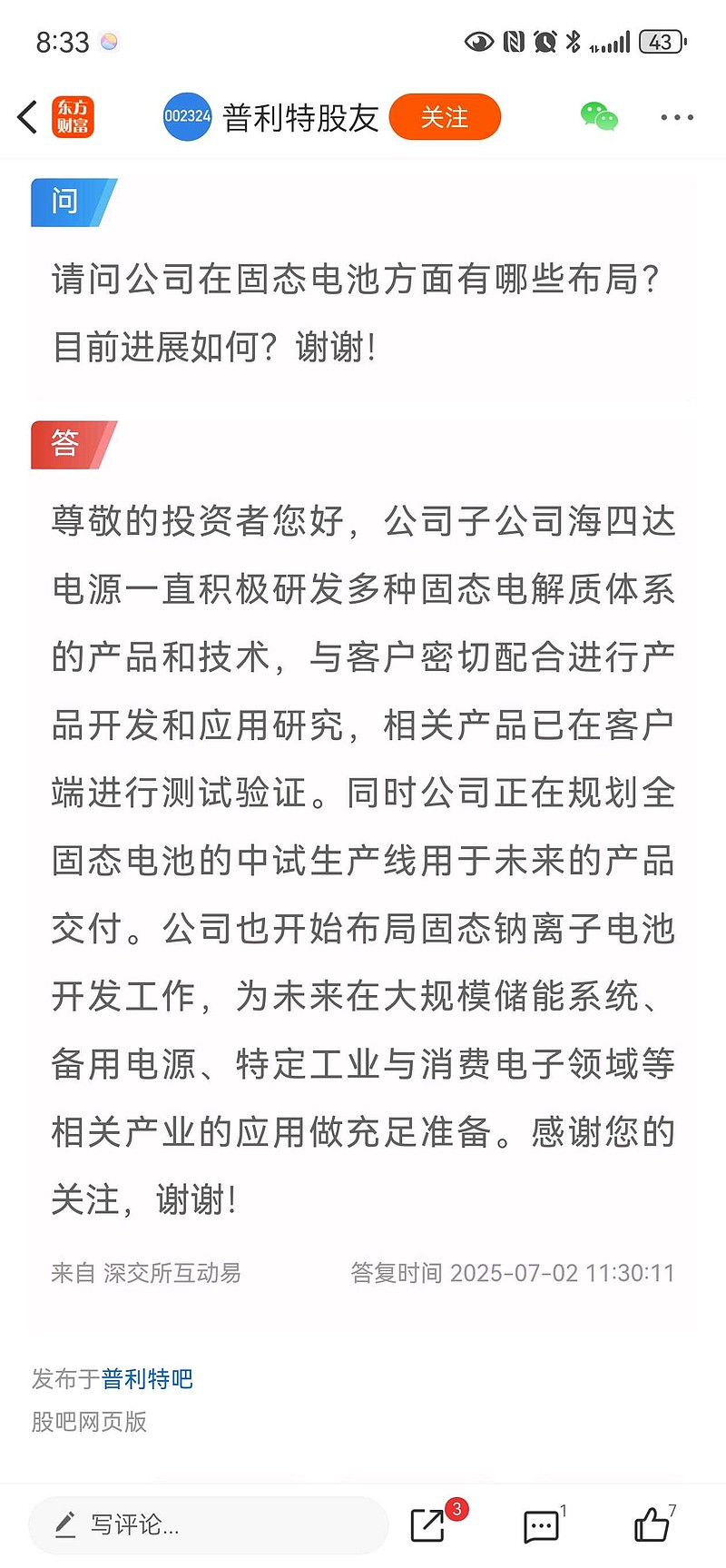

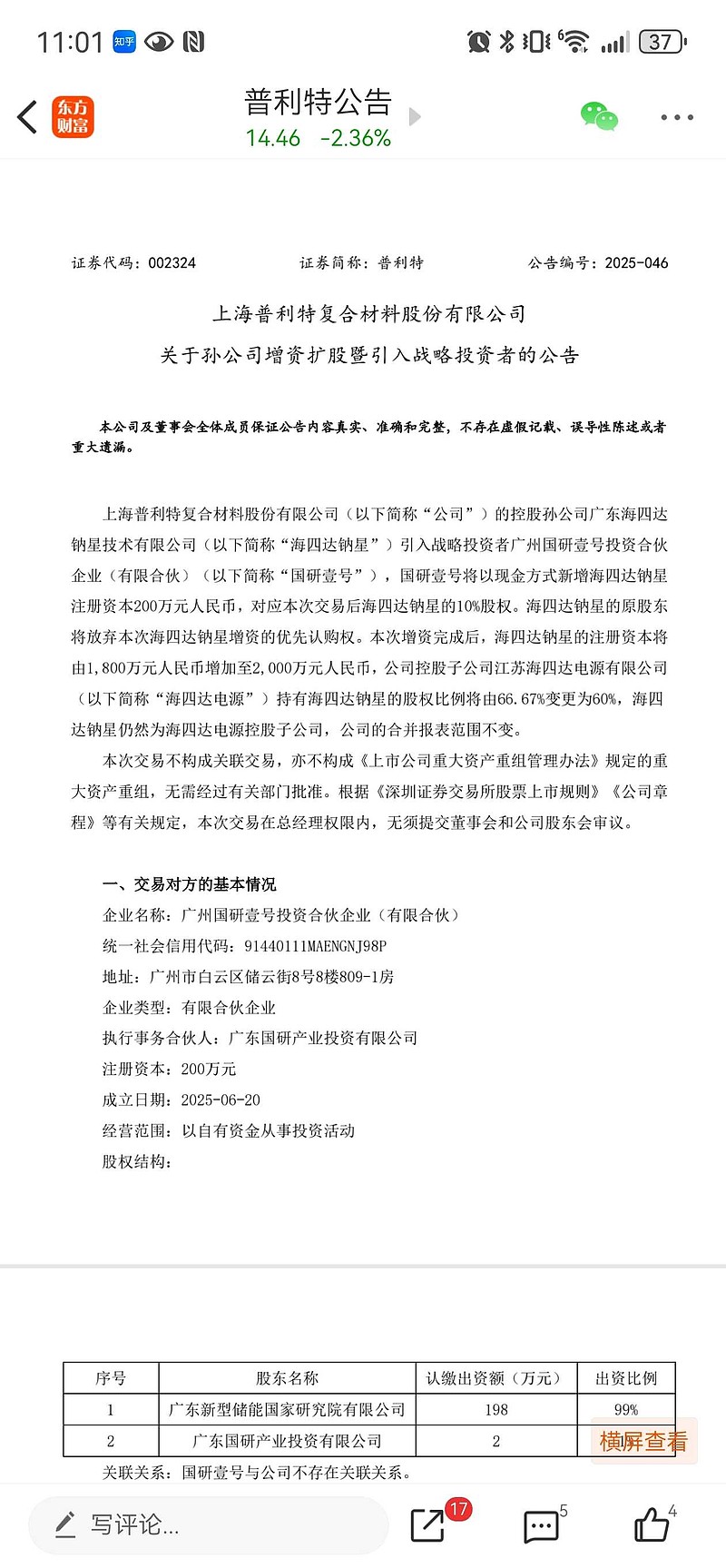

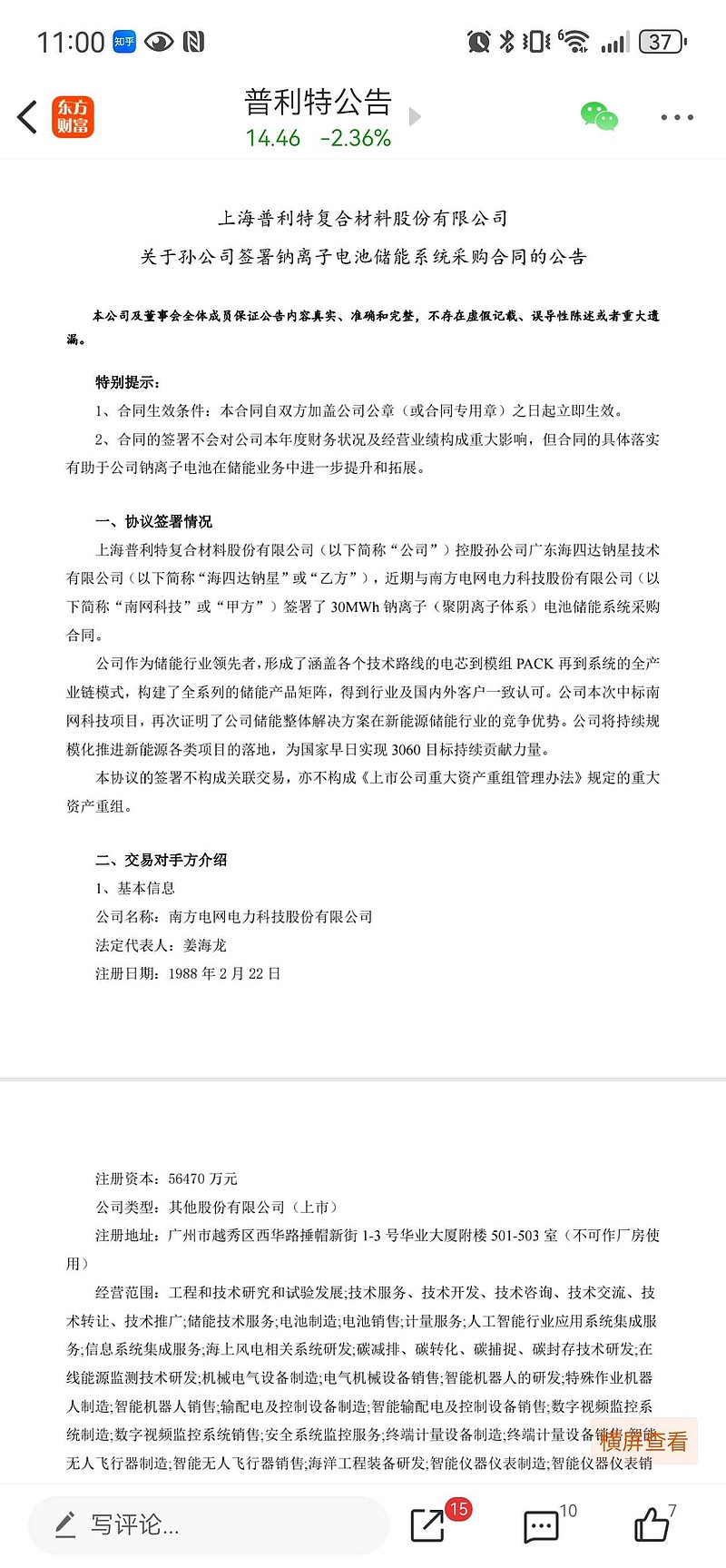

其次,第二块业务电池业务,公司是22年通过并购收购了海四达的股份,不要看海四达产能规模不大,但是研发能力和潜力不可小觑,珠海海四达6GW半固态电池今年六月份已经达产,这是国内首条半固态电池产线,产品供应广东能源储能项目。同事公司钠电出货量仅次于宁德时代,而且公司的聚阴离子技术路径是目前国内唯一量产的,公司钠电产品已经获得南方电网储能,以后南方电网钠电储能订单大概率都是海四达的,因为南方电网已经入股了海四达钠电平台公司钠芯,带着订单入股合情合理,这也可以看出公司在钠电领域获得下游大客户的认可,一方面可以看出公司在钠电的领先地位,同时也为未来钠电的放量打下了坚实的基础。并且在公司在固态电池的研发也取得了不错的进展,只是公司务实的作风对外交流确实不多,很多人会质疑为什么新能源电池领域那么多企业,海四达怎么会后来写居上,传闻和HW有很大关系,因为是传闻,不能说太多,了解的朋友可以补充一下。

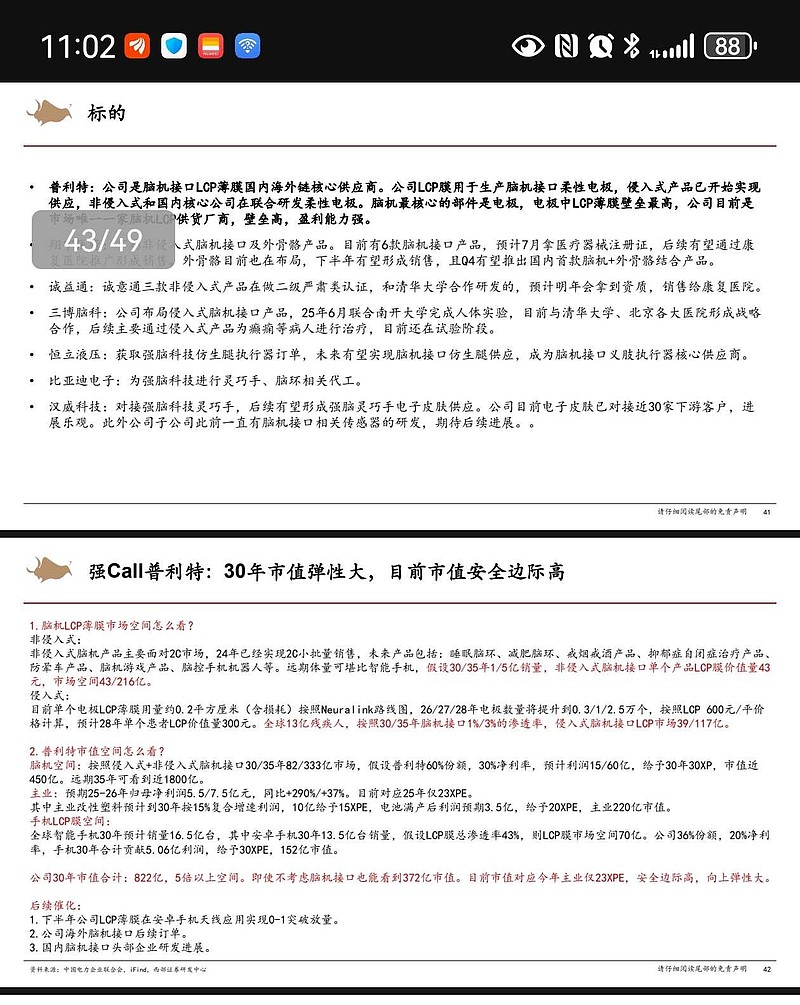

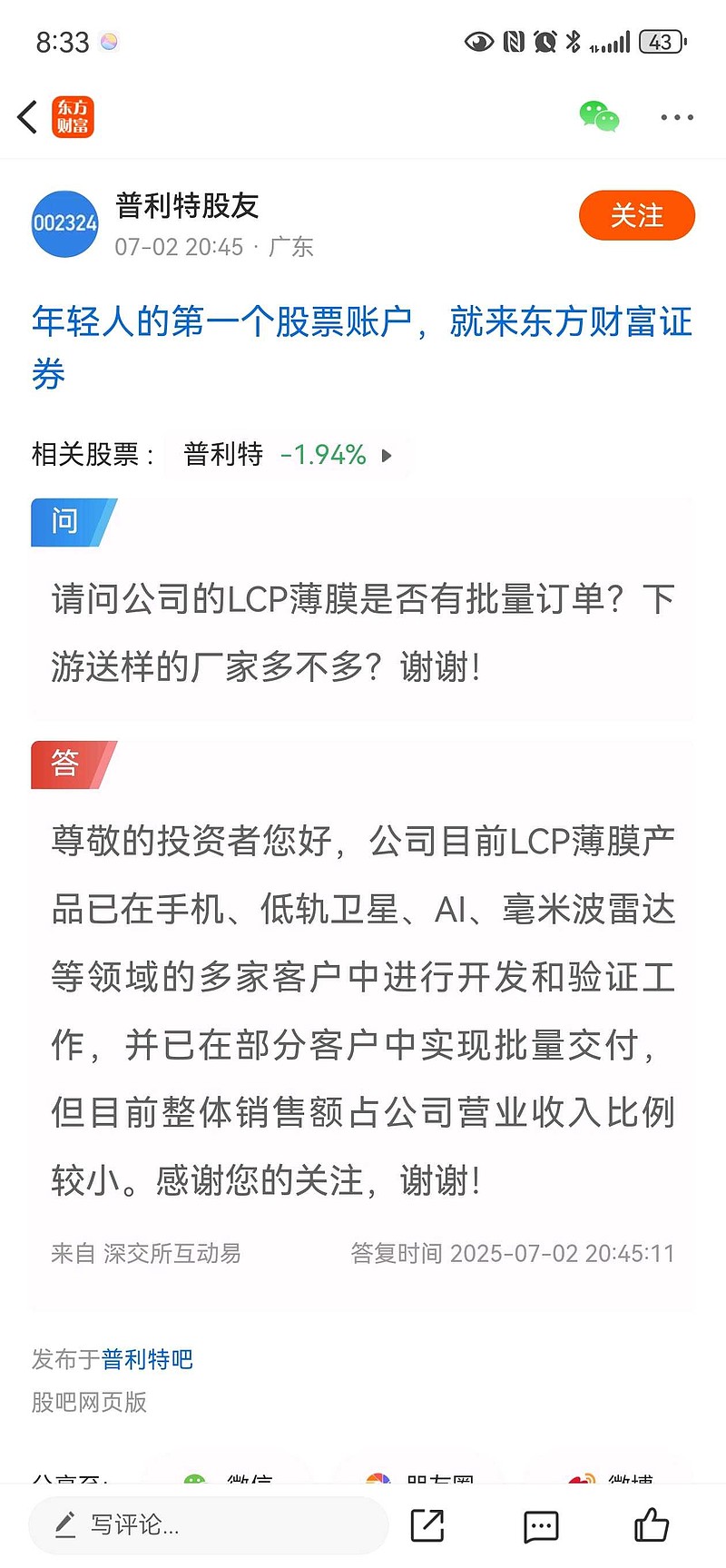

第三块业务,也是老普们关注度最高期望值最高的新材料LCP业务,LCP业务公司持续投入了18年,用董事长的话来说,就算是养个娃也快到了成家立业的时候了,这块业务受市场关注要追溯到六年前,贸易战后HW受到制裁,HW为储备6G通讯业务找到了普利特研发LCP薄膜,即液晶聚合物薄膜,是一种高性能的工程塑料薄膜。它因其独特的分子结构(在熔融状态下仍保持液晶的有序排列)而具备一系列卓越的特性,这也决定了它在高端领域的广泛应用。其核心特性包括:

1/ 极低的介电常数(Dk)和介电损耗因子(Df):这是其在高频高速电子领域不可替代的关键。

2/ 优异的热稳定性:高耐热温度,热膨胀系数(CTE)极低。

3/高阻隔性:对水汽、氧气、各种气体的阻隔性能非常好。

4/良好的机械强度:尺寸稳定性极佳。

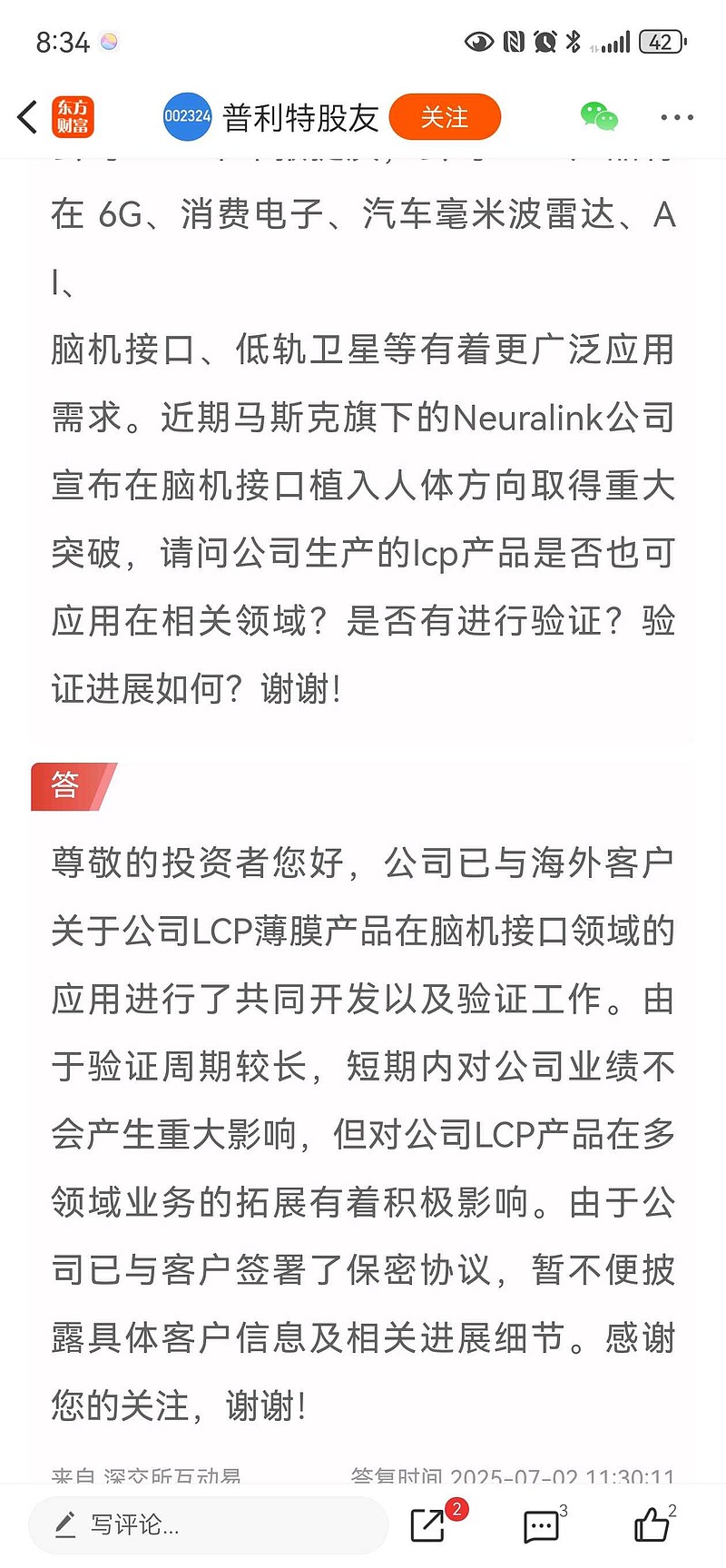

正是因为LCP薄膜的这种特性,在高频高速通讯方面具有不可替代的作用,华为19年委托普利特研发,经过五年的不断改进,公司终于研发成功,成为了国内唯一的一家能生产LCP薄膜全产业链的公司,领先国内同行至少五年(目前国内还没有做出来的,就算做出来量产还需要一到两年,产业链验证也需要两到三年),公司LCP薄膜即将进入放量期,已经获得了下游大厂的首个批量订单,由于涉及商业机密公司一直不对外说是哪家企业,但是下游客户十月份新机就会对外公布,到时就可以宣传,公司有信心今后国产高端机都会使用LCP薄膜(苹果海外版都是LCP方案,而且明年苹果国产机也会有LCP版),最近电话会议交流,公司预计明年LCP薄膜明年大概率放量,预计营收和利润均能突破亿元。

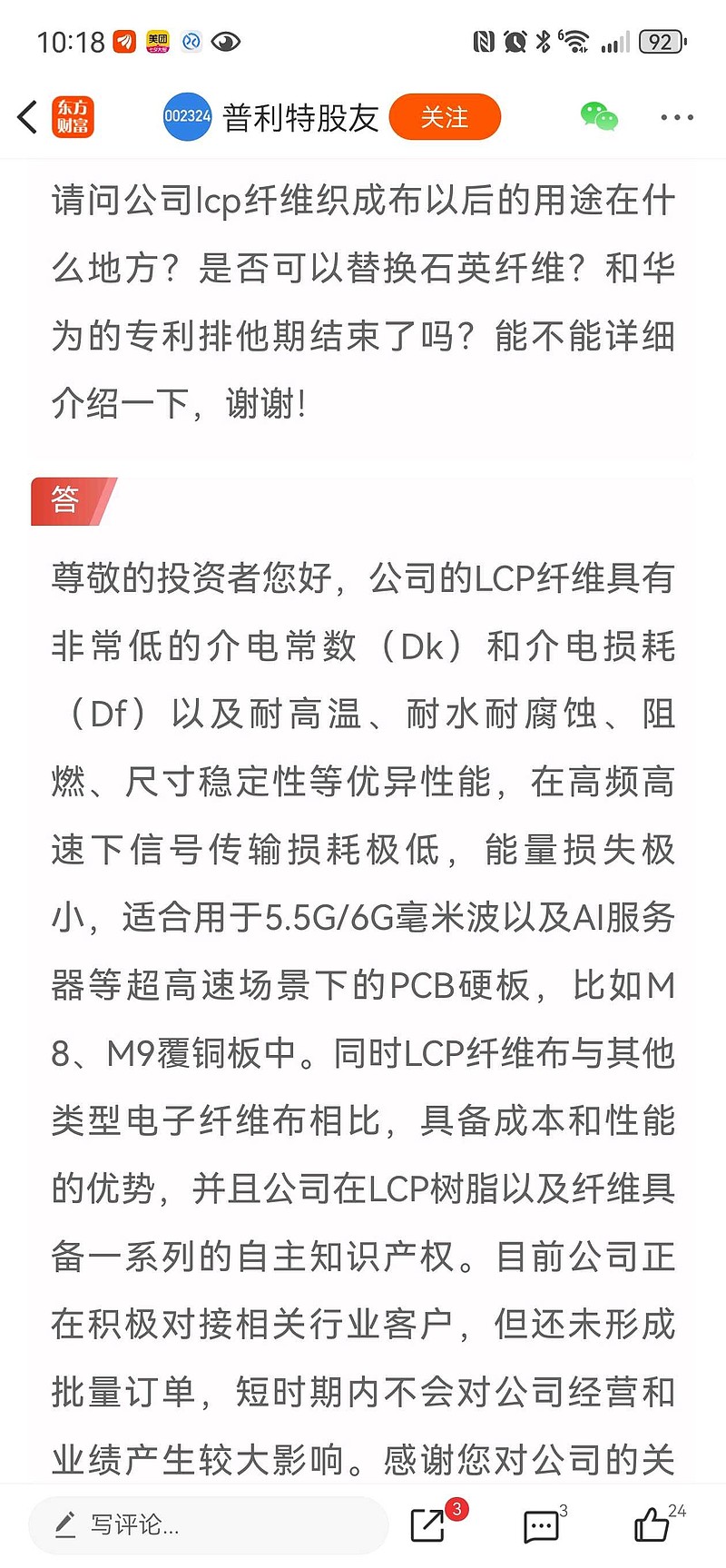

另外还有一块具有想象力的业务就是LCP纤维布,这块业务也是华为委托公司研发,用在6G基站的PCB板上,没错就是和最近炒的火热的第三代电子布直接相关,由于专利保护期今年七月份刚到期,公司已经拿给下游去验证了,预计六个月左右会有消息,如果能验证通过,那将是充满巨大想象空间。

综上所述,普利特虽然很帅,但是帅的不够明显,因为闪光点太多了,导致分散了市场的注意力,所以只有整体上去看才会发现他真的是集各种优点于一身的霸道总裁,改性塑料今年五亿利润,未来三到五年业绩保持百分十到十五增长,电池业务弹性巨大,25年底部反转开始盈利,为公司明年提供业绩弹性,明年电池营收就能超过50亿,电池涨价百分之2盈利都能轻轻松松突破亿元,新材料LCP薄膜和纤维,想象空间巨大,为公司提供了巨大的业绩和估值弹性。

改性塑料打底,周期板块电池提供业绩弹性,LCP放量提供估值弹性,这么一看这三个板块不但没有相互拖累,反而互为补充共同发力,起到了1+1+1远远大于3的作用,市场这台称重机有一天也会给普利特投票。