GE航天航空(GE.N)飞机交付短缺催生航空发动机MRO超级周期

投资要点:⚫通用电气(GE)的历史是一部从工业巨头转变为金融巨擘

最终又回归并拆分为更专注的工业实体的演变史。早期(1892-1980),GE以创新为核心,奠定了其工业领导地位。杰克·韦尔奇时代(1981-2001)通过激进的业务重组和金融化(尤其是GECapital的扩张)实现了市值飙升,但也埋下了过度依赖金融的隐患。随后的伊梅尔特时代(2001-2017)经历了2008年金融危机对GE资本的重创,迫使其开始剥离金融资产,回归工业本源。经过弗兰纳里短暂的过渡期,劳伦斯·卡尔普自2018年上任后,加速了去金融化进程,最终将GE拆分为GE航空航天、GE医疗和GE Vernova三家独立上市公司,标志着其多元化综合企业模式的终结。

⚫拆分后的GE航空航天继承了公司在航空发动机领域的寡头垄断地位。

GE(包括其合资企业CFM)拥有全球最大的民用航空发动机机队,市场份额约占四分之三,其GE90、GEnx、CFM56和LEAP等系列产品在业界享有盛誉。当前,航空业面临飞机交付严重短缺与客运需求强劲复苏并创新高的矛盾局面。波音和空客等飞机制造商虽计划在2025年后持续提升产能,但积压订单庞大,预计短期内新飞机供应紧张的局面仍将持续,这将进一步推升GE发动机(尤其是LEAP系列)的出货量。

⚫新飞机供应不足迫使航空公司延长现有飞机服役年限并增加飞行小时

导致全球机队老化和维护需求激增,催生了航空发动机的维护、修理和大修(MRO)“超级周期”。GE航空航天的商业模式使其能充分受益于此趋势:新发动机销售(约占生命周期总收入25%)锁定未来数十年的服务收入(约占75%),而服务业务贡献了约70%的实际年收入和更高的利润。其成熟发动机(如CFM56)已进入MRO高峰期,而新一代发动机(如LEAP和GEnx)的加速列装则确保了未来服务收入的持续增长,公司服务相关积压订单(RPO)金额巨大

(一)GE的早期发展(1892-1980):工业巨头的崛起

通用电气公司于1892年成立,是托马斯·爱迪生旗下的爱迪生通用电气公司与汤姆森-休斯顿电气公司合并的产物。公司早期便以创新为核心,在技术和工业领域取得了广泛突破,包括白炽灯泡(1879年)、美国第一个商业发电站(1882年)、X射线机(1896年)、家用电器(1910年)以及商用喷气发动机(1941年)等。

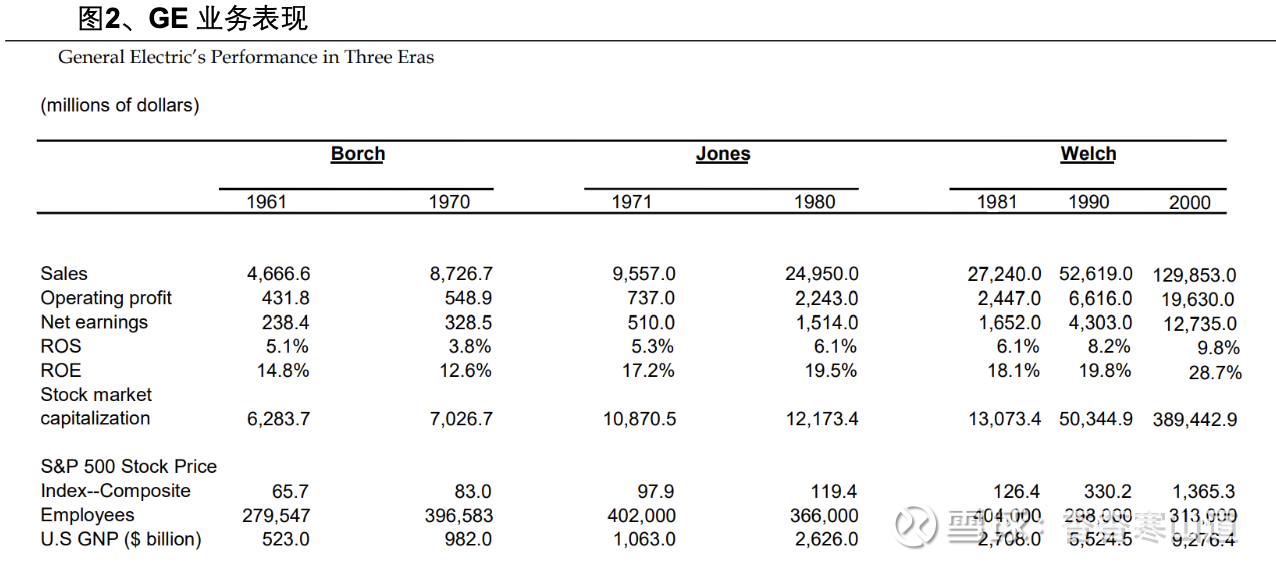

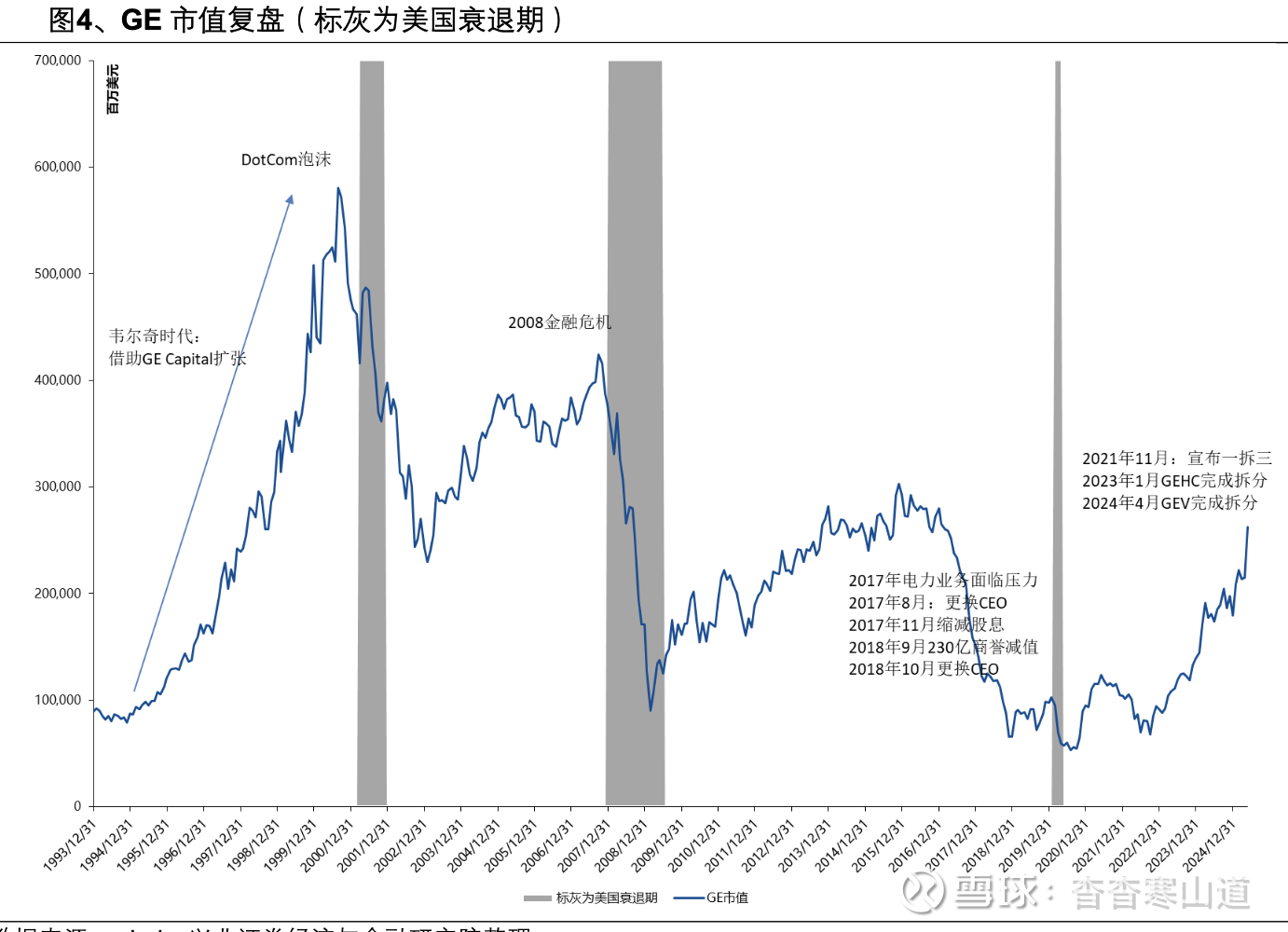

杰克·韦尔奇自1981年执掌通用电气(GE)后,其管理风格深刻地改变了公司乃至整个美国企业界。在他20年的任期内,GE的市值从120亿美元飙升至4100亿美元,远超市场基准。韦尔奇的核心管理理念是:每个业务部门都必须在其市场中做到“第一或第二”,否则就必须“整改、出售或关闭(Fix, sell, or close)”。这一理念驱动了激进的业务重组,GE出售了超过200个业务部门,同时进行了370多次收购。为追求效率,韦尔奇大幅削减成本,将员工总数从1980年的约40万人降至1989年的约29万人,并简化了管理层级

在他的领导下,最初作为销售支持部门的GE资本(GE Capital)转型为公司的主要利润引擎,到90年代末贡献了近一半的收入。GE资本利用公司卓越的AAA信用评级,以低成本借款再以高利率放贷,业务范围从产品融资迅速扩张到信用卡、次级抵押贷款等多个领域。然而,韦尔奇的战略也带来了负面影响。这种“无情的效率”将劳动力视为成本而非资产,公司在股票回购上的投入甚至超过了研发。许多收购(如RCA和Kidder Peabody)更多是出于财务工程而非工业协同效应。虽然韦尔奇时代取得了巨大的财务成功,但其激进的成本削减和对短期财务指标的过度偏重,也为GE未来的脆弱性埋下了伏笔,在一定程度上掏空了公司的工业核心

杰夫·伊梅尔特于2001年接替杰克·韦尔奇担任GE的CEO。伊梅尔特宣称要让GE回归工业本源,但GE Capital在21世纪初仍持续扩张。它继续收购信用卡公司、次级贷款机构和商业地产。到2008年前巅峰时期,GE Capital持有5840亿美元资产。2008年全球金融危机对GE Capital造成了严重冲击,其在商业地产和住房抵押贷款领域的过度敞口导致了严重的流动性危机,几乎使GE Capital面临违约和破产,并险些拖垮整个GE集团。

作为非银行实体,GE Capital最初被排除在政府救助之外。然而,其系统重要性促使美国金融稳定监督委员会(FSOC)在2013年将其指定为“系统重要性金融机构”((SIFI),使其受到美联储的监管和更严格的审慎监督。沃伦·巴菲特在2008年对GE的30亿美元投资,以及同期进行的120亿美元普通股发行,对于GE避免灾难性崩溃至关重要。GE Capital在2008年危机期间的几近崩溃以及随后必要的外部干预和监管机构的指定,揭示了过度金融化可能带来的严重后果。

GE Capital作为一家非金融公司,在缺乏传统银行监管的情况下发展到如此庞大的规模,其一旦失败可能对整个美国经济造成系统性冲击。这表明,仅仅追求高金融回报,而没有相应的监管制约,可以将一个公司的风险状况从正常的经营风险转变为可能影响整个金融体系的系统性风险。这场危机迫使GE痛苦地承认,其金融部门已成为一个巨大的负债,而非单纯的资产,这促使公司必须进行根本性的战略调整。

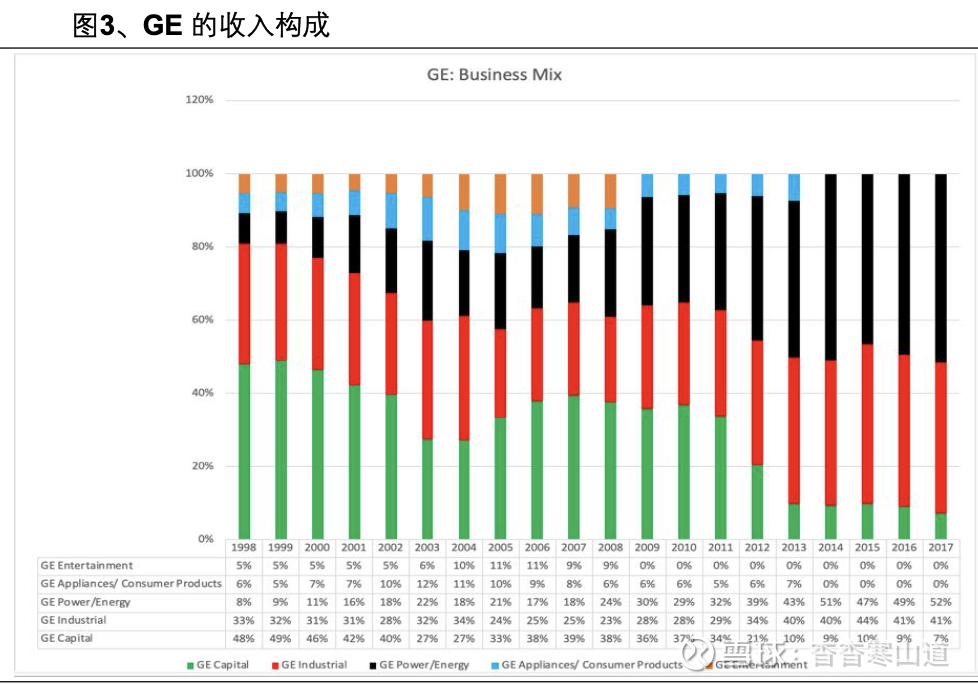

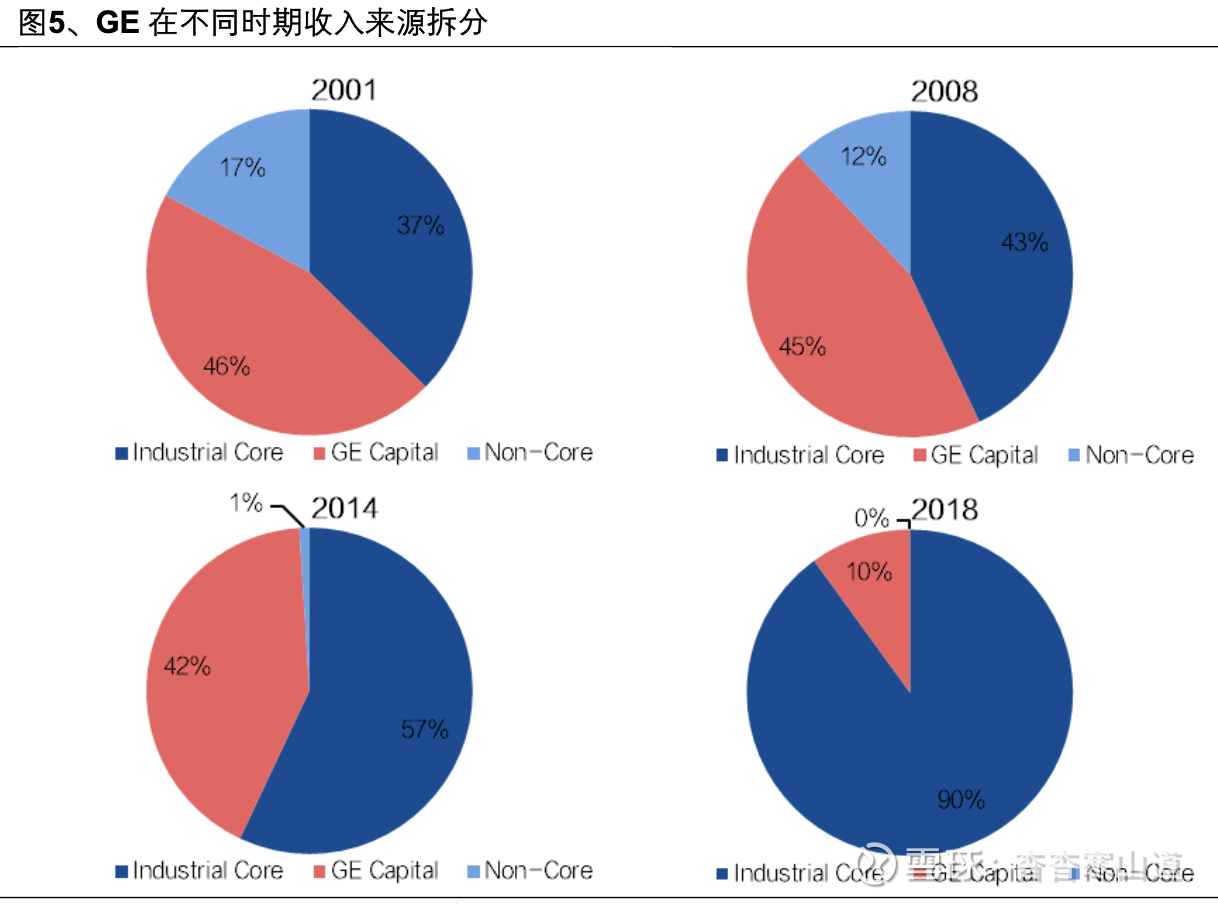

伊梅尔特剥离GE Capital资产的主要原因是为了让GE回归其工业本源,并减轻因SIFI带来的巨大监管负担和审查。他的目标是到2018年,GE的工业业务将至少贡献90%的运营收益,高于当时的58%。GE在2013年至2021年间大规模出售GE Capital资产。GE战略性地保留了直接支持其核心工业业务的“垂直”融资业务:GE Capital航空服务(GECAS)、能源金融服务和医疗设备融资。

约翰·弗兰纳里于2017年8月被任命为GE的CEO,其任期仅持续了短暂的14个月。

在其领导下,GE的股价下跌了一半。陷入困境的GE电力部门是一个重大问题,面临需求疲软,需要大幅削减成本结构。在他任期内,GE宣布了与电力业务相关的230亿美元商誉减值损失。

尽管弗兰纳里提出了激进的计划,但董事会对其领导下的“变革步伐缓慢”感到不满。他继承了伊梅尔特时代“糟糕的局面”和“烂摊子”,包括挥之不去的财务问题和陷入困境的电力业务。

弗兰纳里极短的任期,尽管他启动了许多必要的改革,但仍被董事会以“变革步伐缓慢”为由罢免,这突显了GE当时所处的深重危机,以及市场和董事会对于立即、戏剧性结果的迫切需求。公司当时面临着巨大的压力,要求迅速扭转局面,这种压力超越了拆解一个百年综合企业所固有的复杂性。弗兰纳里的失败,尽管他启动了必要的改革,但仍表明GE所继承的问题根深蒂固,以及在一个庞大且文化根深蒂固的组织中实现快速转型的难度,为他的继任者采取更激进的变革铺平了道路。

劳伦斯·卡尔普(H. Lawrence Culp Jr.)于2018年接替约翰·弗兰纳里,成为GE历史上第一位外部CEO。

战略剥离与业务组合简化: 卡尔普延续了剥离非核心资产的战略,以简化业务组合并减少债务。主要的资产出售包括GE Capital航空服务(GECAS)、照明业务、生物制药业务,以及运输部门(已与Wabtec合并)。GECAS(GE Capital的主要金融资产)的出售,实际上“终结了GE Capital” ,标志着这个在2008年危机中几乎拖垮公司的金融部门的彻底去金融化。GE Capital的大部分业务部门在2013年至2021年间被出售。卡尔普的战略是通过专注于其核心工业优势来重振GE的命运,将其转变为一家“更专注、更简单、更强大的高科技工业公司”。

历史性的三家独立公司拆分: 2021年11月,GE宣布计划在2024年前拆分为三家独立的上市公司,标志着其综合企业结构的终结。拆分于2024年4月完成。这三家新实体分别是:1.GE Aerospace(GE-US):保留GE名称,专注于航空业务,作为GE的法定继承者。2.GE医疗(GEHC-US):一家健康科技公司,于2023年初剥离。

3.GE Vernova(GEV-US):GE的可再生能源、电力和数字业务。

拆分的战略考量十分明确:创建三家“资本充足、行业领先的上市公司,每家都拥有更深入的运营重点和问责制、更大的战略灵活性和量身定制的资本配置决策”。在需要敏捷性的数字经济中,综合企业模式被认为不再有效。拆分旨在释放股东价值,因为独立实体的总价值预计将超过综合企业。此外,拆分业务还解决了不同的监管和合规需求(例如,医疗保健的HIPAA,航空航天的国防部合同),使每个实体都能更灵活地运营。

拆分对GE产生了深远影响。卡尔普被任命以及拆分计划宣布后,GE的股价飙升,反映了投资者的认可。这一拆分标志着一个美国工业巨头时代的终结。

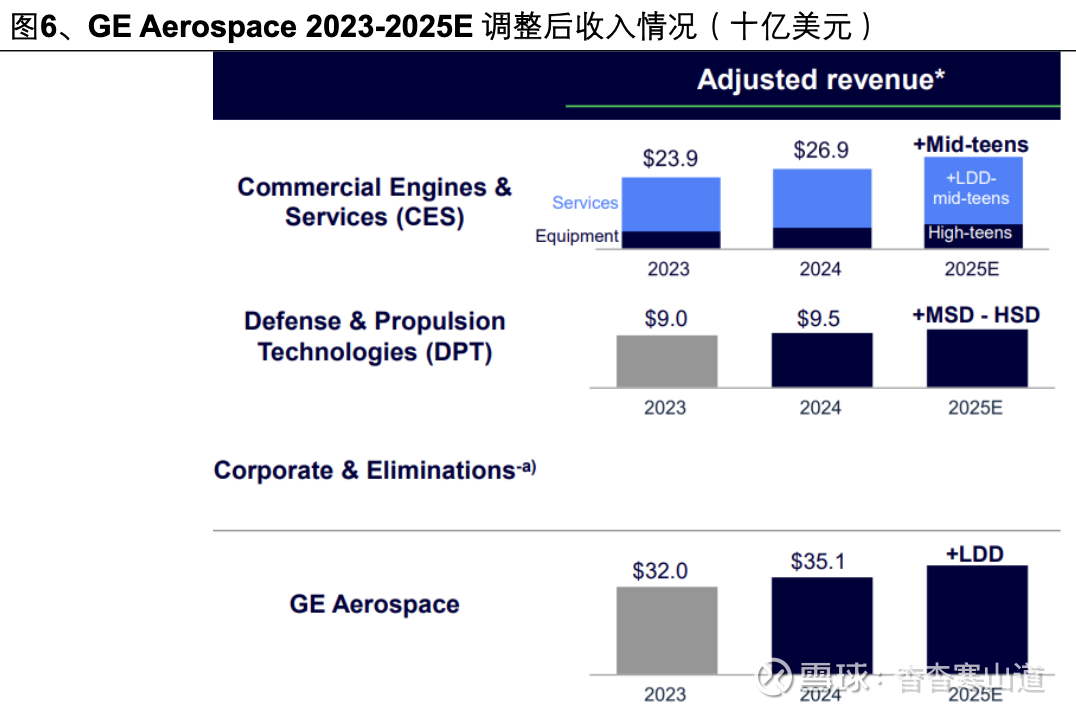

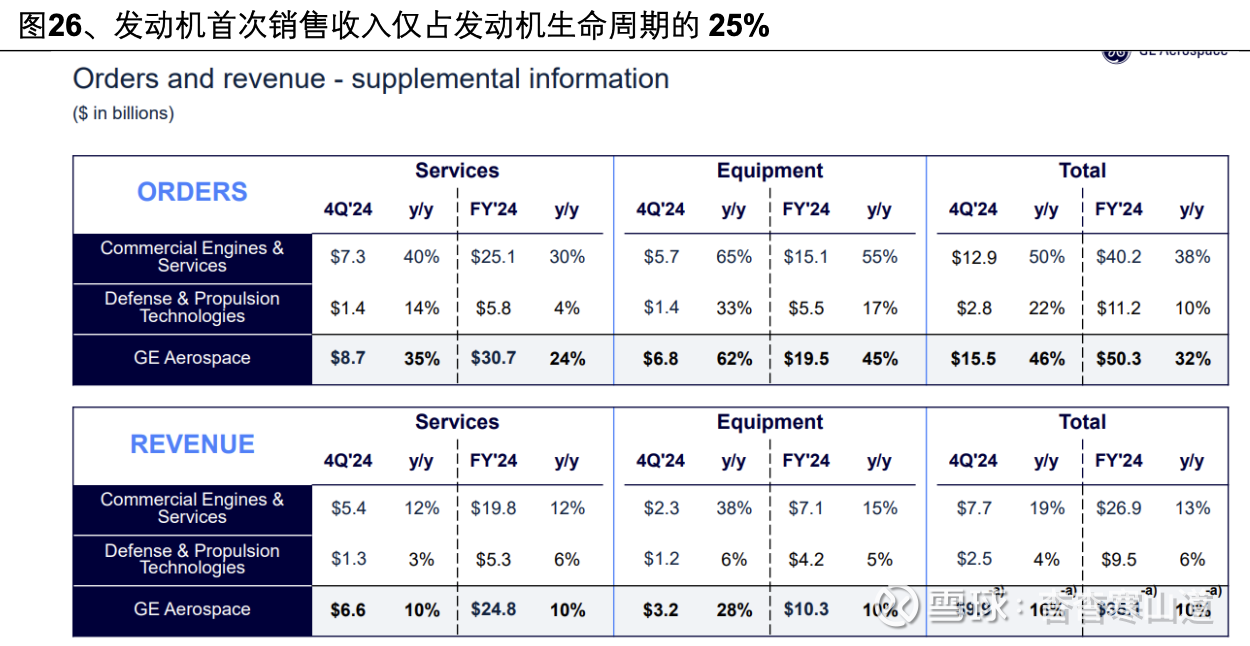

GE航空航天在2024财年,即其作为独立公司的第一个完整财年,取得了卓越的业绩表现。公司的业务运营与财务报告采用了一种矩阵式结构,根据下游客户分为“商用发动机(CES)”和“国防与推进技术(DPT)”两个部门,根据产品类型又分为“服务”和“设备”。按下游客户分类:

⚫商业发动机与服务(CES):该部门专注于为全球民用航空市场提供飞机发动机及其全生命周期的售后服务。CES不仅是公司最大的业务分部,更是主要的利润贡献者。其业务表现与全球航空客运、货运市场的景气度密切相关。

⚫国防与推进技术(DPT):DPT部门主要服务于军用飞机、其他国防系统,并致力于开发尖端的推进技术。该部门的业务通常与政府国防预算和长期军事项目相关,具有一定的稳定性和战略重要性。

按照产品类型分类:

⚫服务(Services):此类别涵盖了发动机的维护、修理和大修(MRO)活动、备件销售以及各类长期服务协议(LTSA)。服务业务通常具有较高的利润率和持续性,是GE航空航天重要的经常性收入来源。

⚫设备(Equipment):主要指新发动机整机及相关硬件的销售。设备销售不仅直接贡献收入,新设备的销售(例如先进的LEAP发动机)为公司锁定了未来数十年的高利润服务合同和备件需求

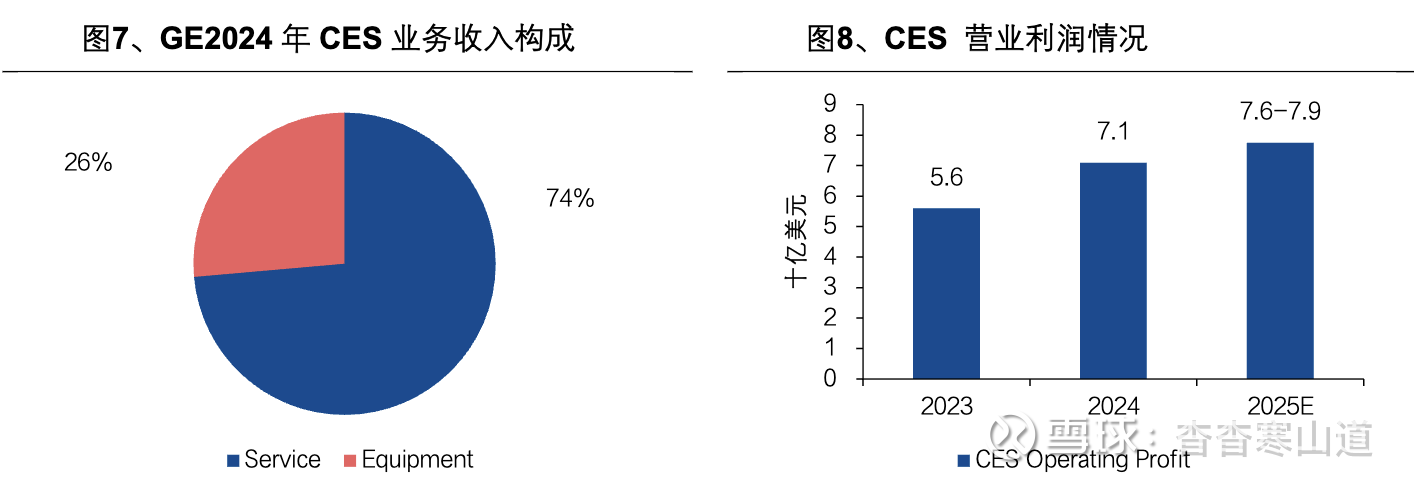

1.CES:核心业务,占调整后收入的76.6%,占营业利润的97%

作为GE 航空航天的核心业务板块,CES 部门在2024 财年持续展现强劲增长动能。从营收结构来看,2024 财年CES 调整后营收达269 亿美元,较2023 财年的239 亿美元同比增长13%。其中,服务营收贡献198 亿美元;设备营收为71 亿美元。在盈利表现方面,2024 财年CES 营业利润达71 亿美元,营业利润率提升至约26.4%

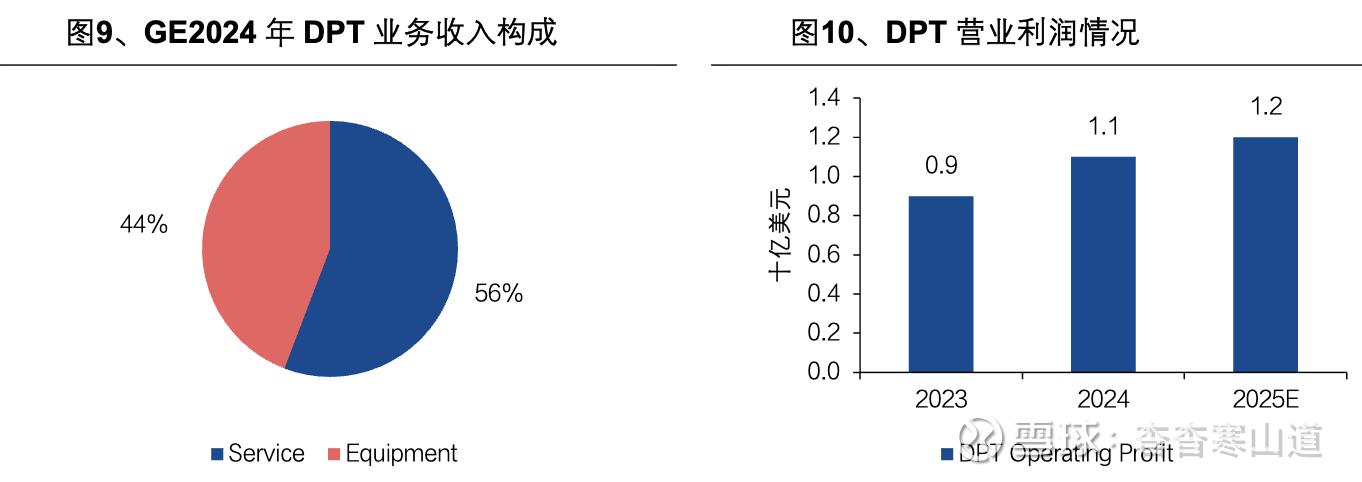

2.DPT:战略核心,盈利能力不如民用

作为公司营收与利润的稳定支撑板块,DPT 部门在2024 财年延续稳健增长态势。从营收结构来看,2024 财年DPT 总营收达95 亿美元,较2023 财年的90 亿美元同比增长6%。其中服务营收为53 亿美元,占总营收比重约55.8%,设备营收则为42 亿美元,双业务线协同推动整体规模扩张。在盈利水平方面,2024 财年DPT 实现营业利润11 亿美元,营业利润率提升至约11.6%

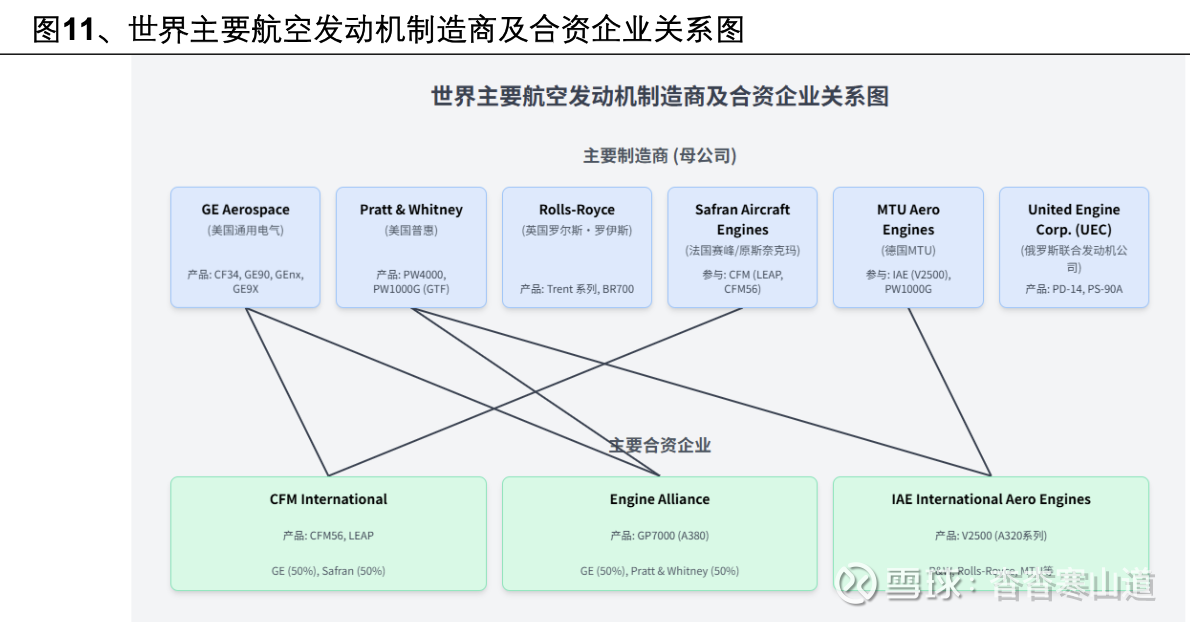

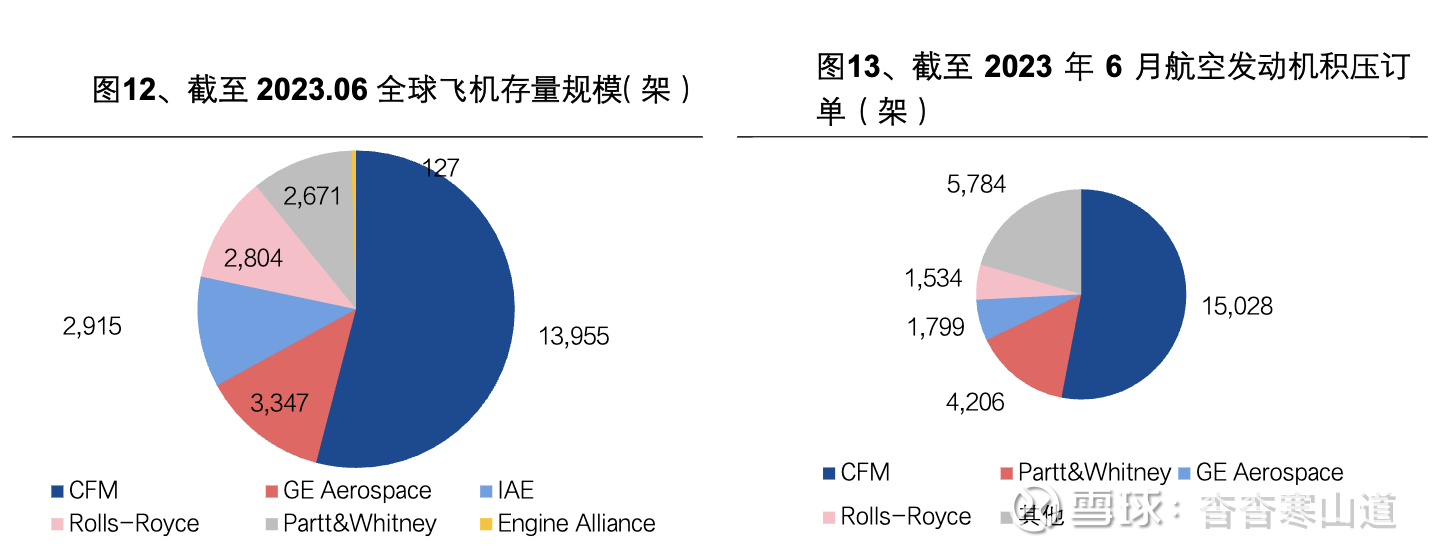

全球航空发动机市场呈现寡头垄断的竞争格局。目前世界范围内独立掌握商用航空发动机研制核心技术、并有能力实现其产品商业化成功的企业仅GE航空、普惠(Pratt & Whitney)、罗尔斯·罗伊斯(Rolls-Royce)三家公司,世界范围内商用航空发动机市场基本被这三家公司及其与其他公司组建的合资公司所垄断

GE航空航天的商业发动机与服务(CES)部门是全球航空发动机市场的领导者。拥有行业内规模最大且最年轻的机队,总计约45,000台发动机,约占民航发动机的3/4市场份额。服务业务贡献了约70%的收入,凸显了这一收入来源的稳定性和经常性。从平台收入构成来看,窄体机发动机业务约占50%,宽体机发动机业务约占35%,支线及其他飞机发动机业务约占15%

商用航空发动机:

•GE90系列:专为波音777飞机设计,是全球推力最大的航空发动机之一,以其可靠性、燃油效率和低噪音著称。•GEnx系列:装备于波音787梦想飞机和部分波音747-8飞机,采用先进材料和技术,进一步提升了燃油效率和降低了排放。•CFM56系列(与赛峰合资公司CFM国际生产):世界上最成功的商用航空发动机之一,广泛应用于空客A320系列和波音737系列飞机,以其卓越的可靠性和维护成本效益而闻名。•LEAP系列(与赛峰合资公司CFM国际生产):CFM56的后继产品,为新一代单通道飞机(如空客A320neo和波音737 MAX)提供动力,相比CFM56,显著提高了燃油效率和降低了碳排放。•GE9X:为波音777X飞机设计的下一代超大推力发动机,集成了大量先进技术,在燃油效率、排放和噪音方面表现更优

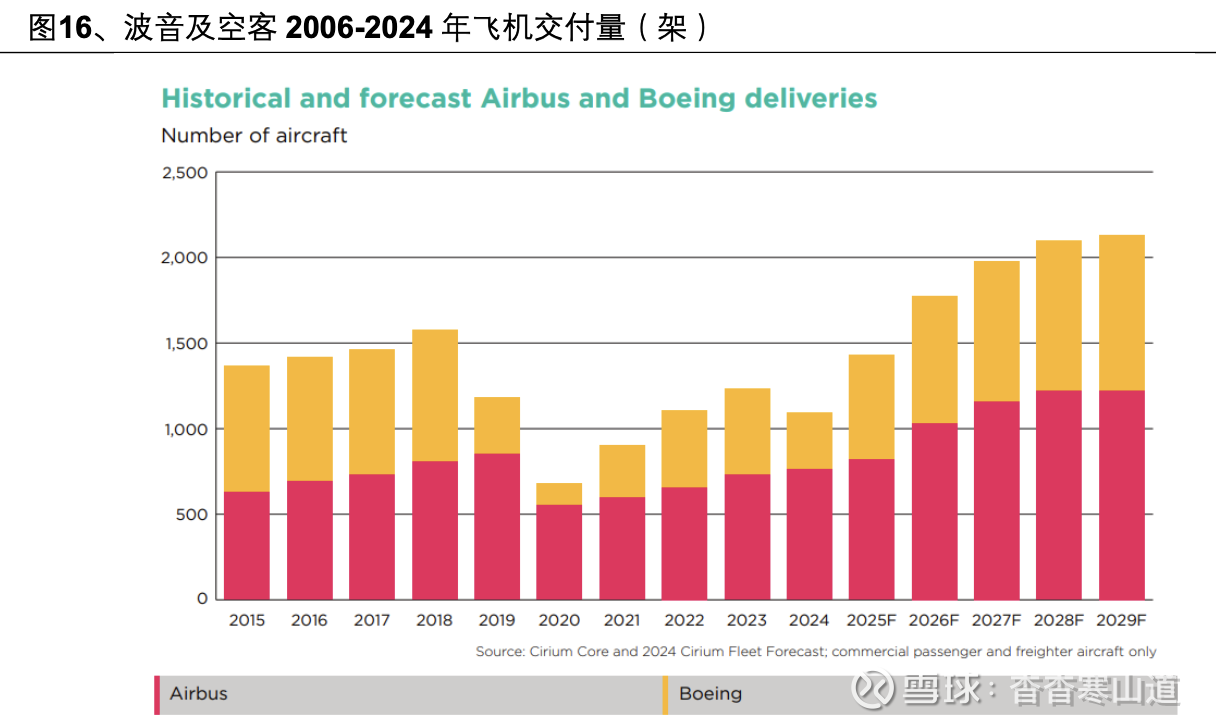

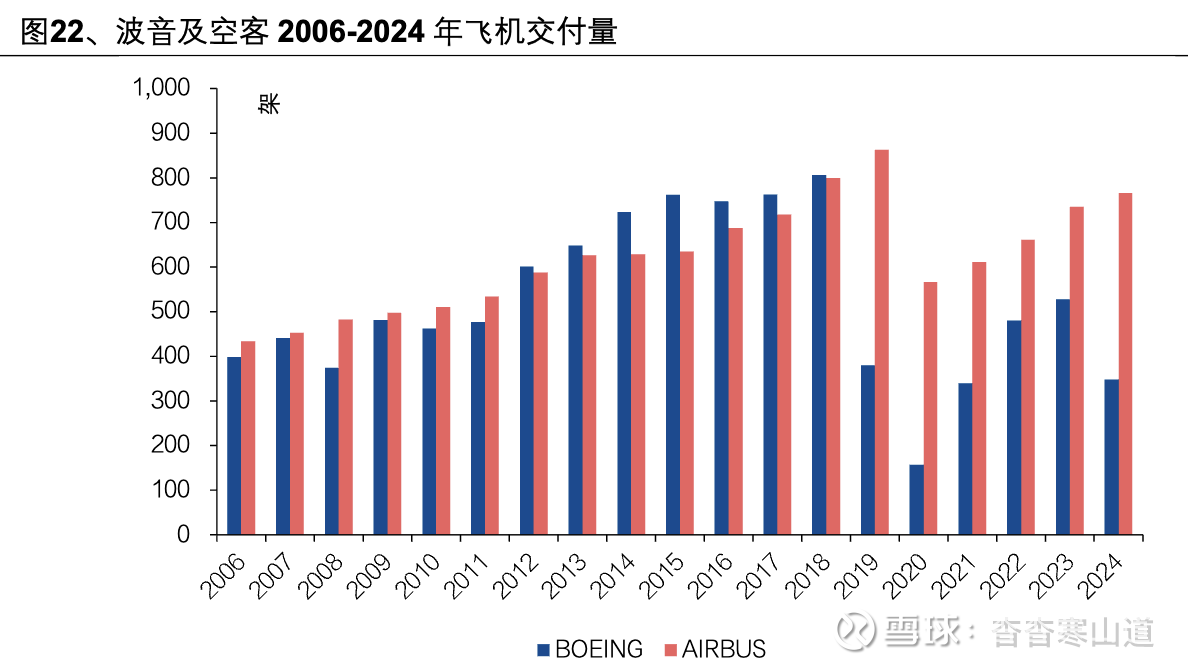

当前飞机行业存在大量积压订单,随着疫情后供应链的恢复,空客及波音均会在2025年以后持续提升产能。按照空客的计划,目标在2025年交付820架飞机,相较2024年增长7%;波音虽没给年度指引,但当前(2025年5月)波音的737 MAX的产能已经接近FAA给的38架/月的产能上限,公司预计在FAA批准后将产能提高到42架/月,并在年底提高到47架/月

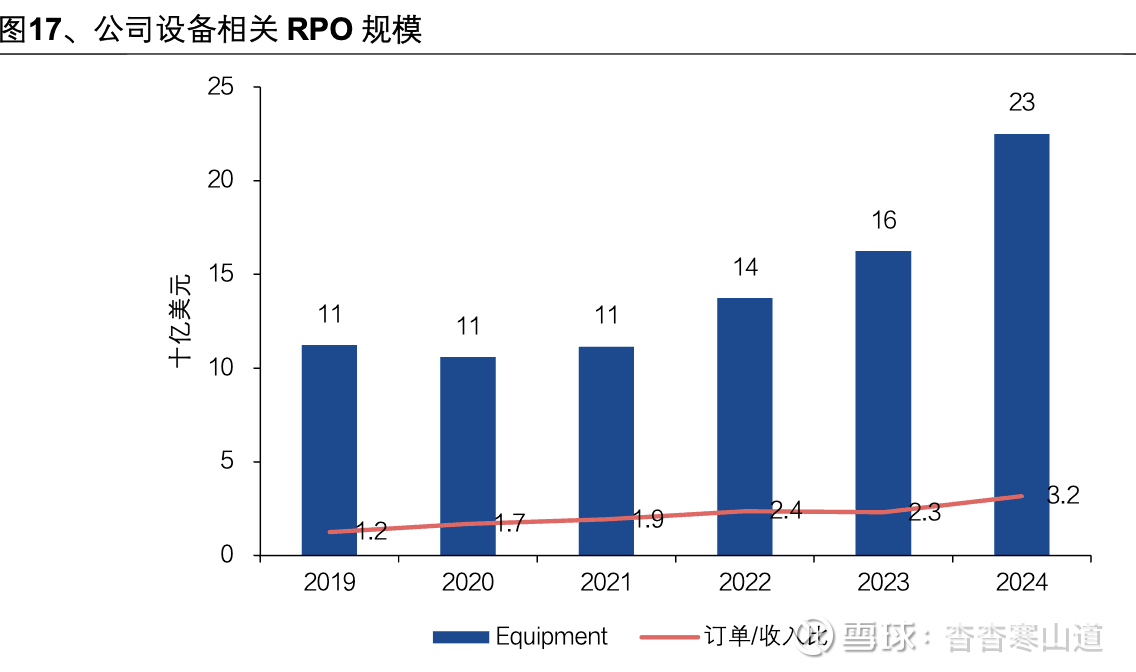

公司设备相关RPO((客户已承诺付款但公司尚未提供产品或服务的合同金额)在疫情后逐年上涨,在2024年底提升至230亿美元,按照2024年的设备收入来计算,积压RPO可以维持3年

我们认为随着飞机制造商产能的提高(尤其是波音重回正轨),GE的发动机出货量将会继续提升,其中最显著的增量来自LEAP系列发动机(737 MAX独供,A320 NEO 占60%市占率)。公司提供2025年的指引,其中民航设备业务的增速将维持在High-teens(17%-19%)

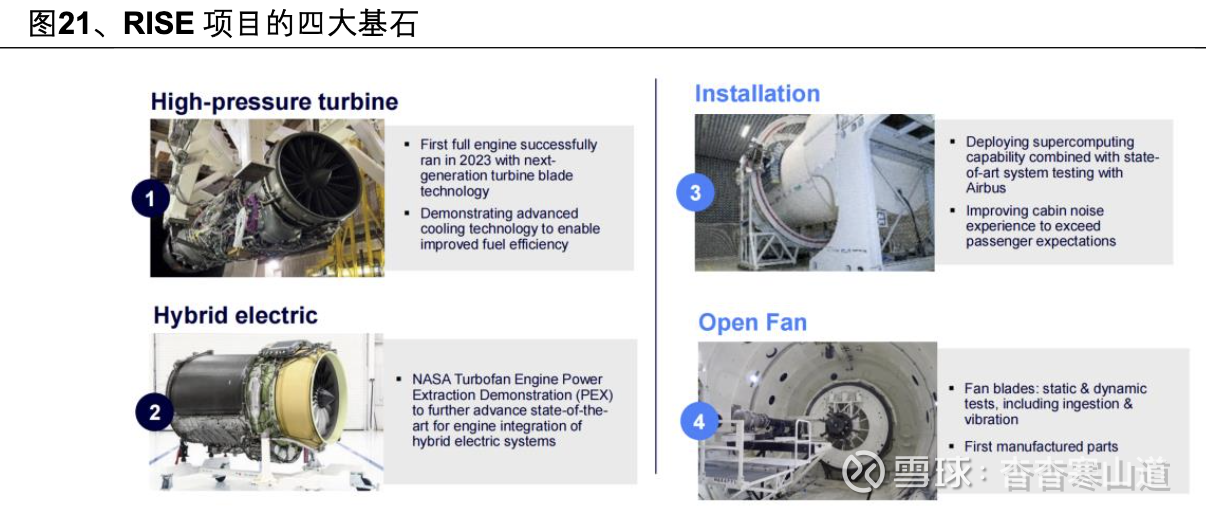

全球航空业正面临日益严峻的减排压力,特别是针对二氧化碳(CO2)及其他非二氧化碳排放物。国际航空运输协会(IATA)等行业组织已提出到2050年实现净零碳排放的宏伟目标,这使得发动机技术成为实现这一转型的核心环节。为实现这一目标,2021年GE和Sarfen的合资公司CFM宣布推出新一代的开式风扇航空发动机验证项目——RISE。与当前最高效的发动机(特指CFM LEAP)相比,RISE目标实现超过20%的燃油消耗和二氧化碳排放降低;确保能100%兼容可持续航空燃料(SAF)和氢燃料;并实现与现有飞机相当或更优的噪声水平;以及和当前窄体机相同的速度及巡航高度。

1.开放式风扇(OPEN FAN)

RISE项目的基石是其开放式风扇(Open Fan)架构。

⚫该设计采用单级、大直径风扇,配备可变桨距的碳纤维复合材料叶片,运行时无需传统的发动机短舱或风扇罩。开放式架构可以极高的提高涵道比,根据CFM的计划,涵道比可以提高到最高的75:1。(LEAP-1A涵道比为11:1;P&W PW1100G 为12.5:1)。

⚫风扇叶片采用轻质高强度碳纤维复合材料,经优化掠形、弯曲和可变桨距设计,在各飞行阶段保持高气动效率并控制噪声;

⚫风扇后方固定且桨距可调的静子叶片,可消除气流旋转效应,最大化推力效率,还能通过调桨距实现空气制动,减轻重量、简化结构;

⚫CFM 国际利用超级计算机进行CFD 模拟,优化其气动和声学性能,并通过在ONERA、DNW 等风洞开展大量测试,验证模型、优化设计。

2.高压涡轮(HPT):高压涡轮是喷气发动机核心部件,影响发动机整体效率和功率输出。RISE 项目在HPT 叶片上的创新主要有:

⚫采用下一代高压涡轮叶片技术,在冷却技术上有突破,叶片能承受更严苛环境,提升热效率、降低燃油消耗;

⚫CFM 国际及其母公司GE 宇航在项目早期对HPT 叶片做远超以往的耐久性测试,如2023 年GE 宇航将下一代HPT 翼型技术集成到F110 军用发动机核心机中初步测试,到2025 年5 月已完成超3000 个循环耐久性测试,模拟严苛条件,验证了耐久性和燃油效率潜力,还计划进行粉尘吸入测试;

⚫利用全球顶尖超级计算机优化HPT 空气动力学和冷却效率,使其更耐用且提升燃油效率;

⚫先进HPT 技术部分成果可能应用于现有发动机架构以提升性能。

3.混合电力技术:混合电技术是RISE 项目实现可持续发展的关键,旨在通过电力辅助优化发动机性能、降低油耗和排放。RISE 项目从设计就考虑集成兆瓦级混合电系统,可在特定飞行阶段提供电力推力或充电,以提升发动机效率;GE与NASA 合作开展混合电技术验证项目,推进技术成熟度;RISE 项目验证机将集成混合电能力,GE 宇航国防团队已演示兆瓦级混合电推进系统,后续将通过地面和飞行测试验证其性能、可靠性与集成效果

4.发动机-机身集成:

开放式风扇架构的特性给发动机-机身集成带来新挑战与机遇。集成核心在于高效安全安装开放式风扇,减少气动干扰,CFM 与飞机制造商合作,通过风洞测试和CFD 模拟研究不同安装方案对飞机气动、燃油效率和噪声的影响;空客A380 飞行测试平台将验证发动机-机身集成方案,评估不同机翼安装选项的气动影响并收集数据优化设计;发动机与机身深度集成还需电气、燃油和控制系统协同,RISE 项目混合电能力也需与飞机电力系统高效整合

发动机是飞机的“心脏”,需要定期维护、检修和大修(MRO)以保持性能和安全。常规维护(如定期检验、部件更换)可以发现并修复磨损、裂纹等问题,否则小故障可能累积成严重损伤,导致动力下降甚至失效。不按周期维修不仅降低燃油效率,还会缩短发动机寿命,并可能引发严重事故。因此,发动机MRO是航空运营的必要环节,市场需求稳定且利润率较高;

当前全球航空业正面临前所未有的飞机交付缺口,这是MRO市场进入“超级周期”的核心驱动因素。新飞机交付量的短缺初始于2019年波音737 MAX 飞机的禁飞,在2020年由于疫情原因,供应链终端,飞机生产萎缩。根据oliverwyman数据,2018年,全球生产了超过1800架飞机,但到2024年底,这一数字已降至不足1300架,下降了30%。2019-2024年间,根据Cirium预测,单通道飞机计划交付8560 架,实际仅4960 架,缺口3600 架;双通道飞机计划交付2220 架,实际1000 架,缺口1220 架。

与此同时,全球客运量却创下历史新高,2024年每客公里收入(RPK)比2019年峰值增长近4%。2024 年,总运力(按照ASK 可用座公里计算)同比增长8.7%,全年载客率83.5%,创新高

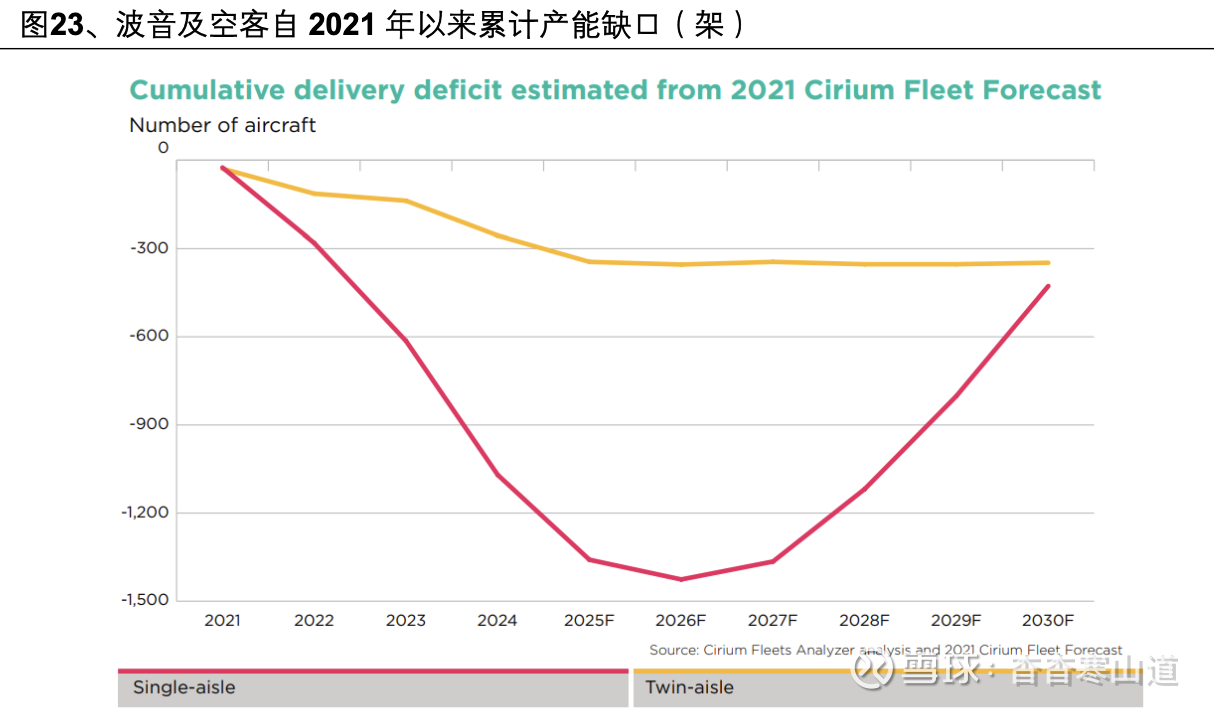

这种供需失衡导致未交付的飞机订单积压达到历史最高水平,根据oliverwyman,积压订单超过17000架喷气式飞机。按照目前的生产速度,这些订单需要14年才能交付完毕,是2019年之前的两倍。如果假设波音和空客可以在2026年恢复至2018年的水平,实现创纪录的飞机交付量,到2030年,单通道和双通道飞机仍将存在累计交付缺口

新飞机供应的严重不足迫使航空公司不得不延长现有老旧飞机的服役时间,以满足不断增长的航空旅行需求。2024年,全球机队平均年龄史无前例地增加了整整一年,从2023年的12.5岁上升到13.4岁。这种机队老化直接导致了维护和部件更换需求的激增,因为老旧飞机需要更多的维修来确保可靠性和安全性。

特别是宽体飞机市场,新飞机的持续延迟交付迫使航空公司保留了更多老旧机型,例如空客A330-200/300、波音767和777((-200ER和-300ER),使其在客运角色中继续服役,而非转为货机或拆解为备件。甚至在疫情最严重时看似不可能的老旧四发飞机((如波音747-400和空客A340)也重新投入使用,而空客A380机队的复苏也远超预期。例如,韩亚航空(Korean Air)就因新飞机交付延迟而推迟了A380和747-8I的退役计划,其CEO表示,在获得新飞机之前,这两种机型将继续服役。

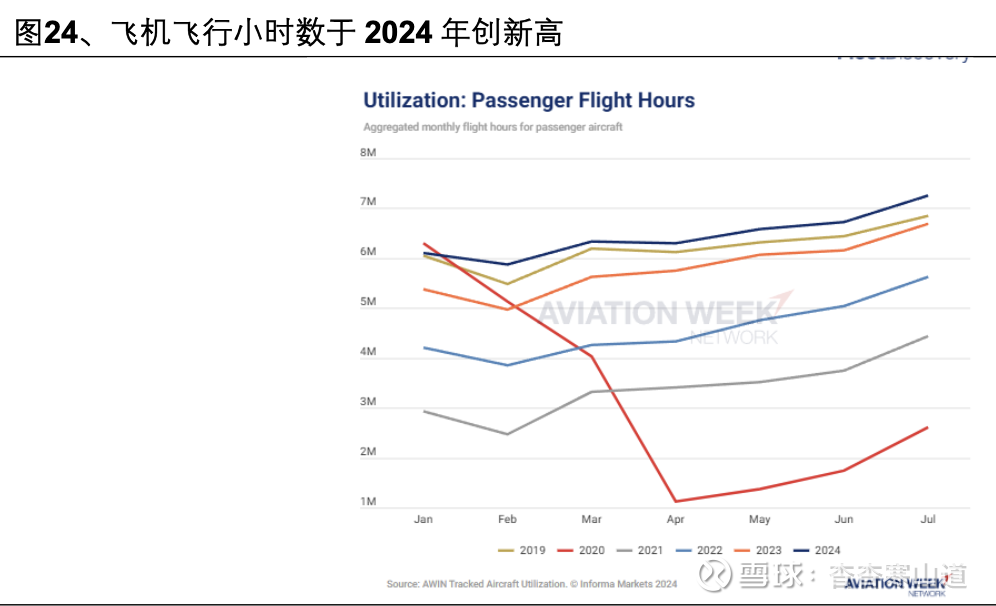

飞行小时增加:新飞机供应不足也意味着在役飞机需要承担更多的飞行任务。2024年飞机平均飞行小时达到2800小时,较2022年增加了近15%。飞机飞行时间越长,所需的维护就越多,尤其是在发动机、部件和航线维护方面。2024年,全球飞机总利用率超过7800万飞行小时,比2019年的记录高出300万飞行小时。

GE Aerospace的商业模式显著区别于传统的制造企业,其投资价值的核心在于其强大的后续服务业务。

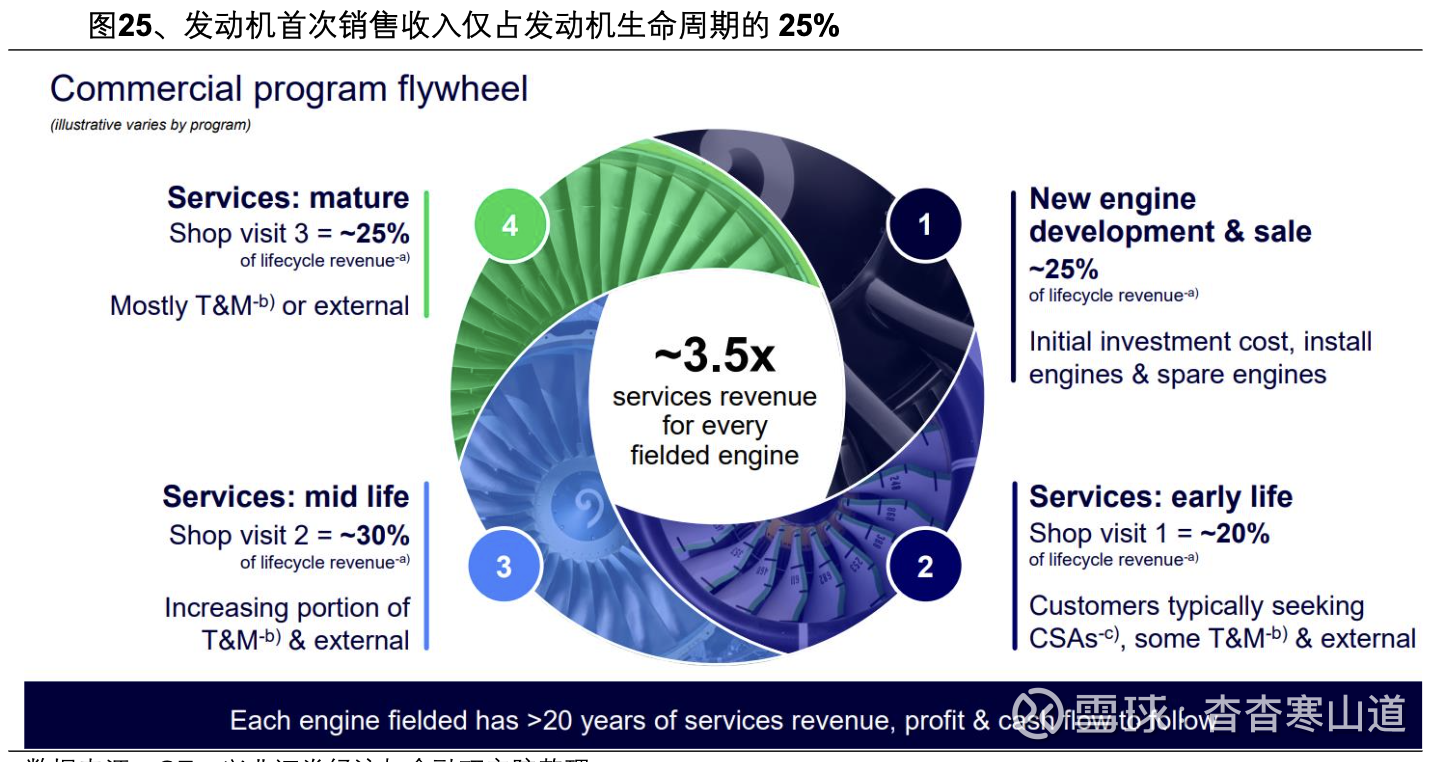

⚫航空发动机行业普遍遵循“剃刀与刀片”的商业模式。新发动机销售的利润率相对较低,有时甚至接近成本,其主要目的是获取已安装机队的基础。而真正的利润源自于发动机整个生命周期内所产生的后续服务收入。

⚫收入构成:根据行业经验,一台航空发动机在其整个生命周期中所产生的总收入中,新发动机销售收入通常仅占约25%左右。其余约75%的收入则来自于后续的维护、维修、大修、备件销售和技术升级等服务

以2024年为例,可持续性的服务收入约占GE总收入的70%

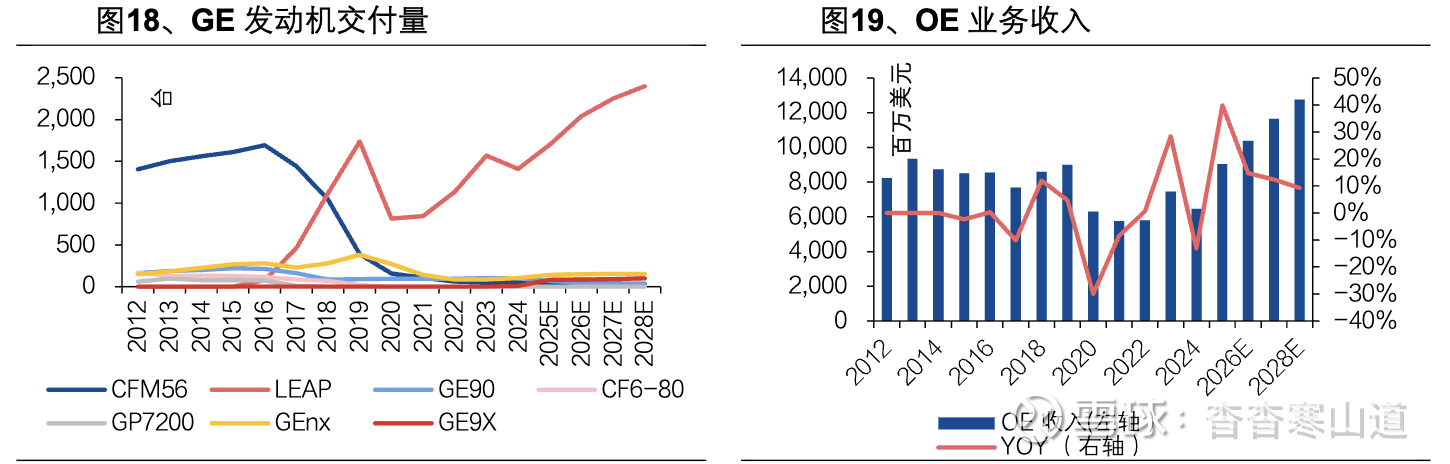

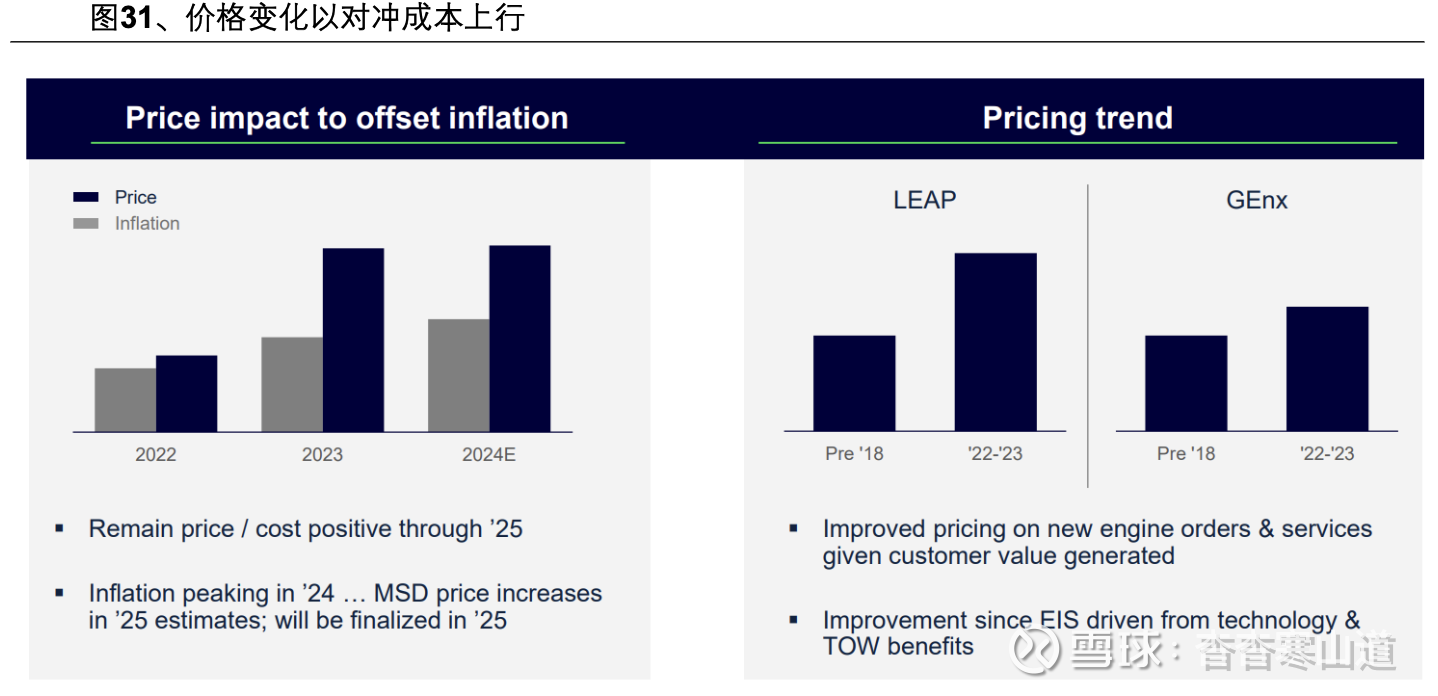

目前,CFM LEAP、GE9X 和GEnx 系列发动机正处于大规模生产和交付阶段,并在全球机队中加速列装。而包括CFM56、GE90 在内的其他成熟系列发动机,虽已完成或即将完成其主要生产周期,但仍拥有庞大的现役机队,因此已全面进入其生命周期中的高强度维护、维修和大修(MRO) 阶段,持续贡献稳定的服务收入

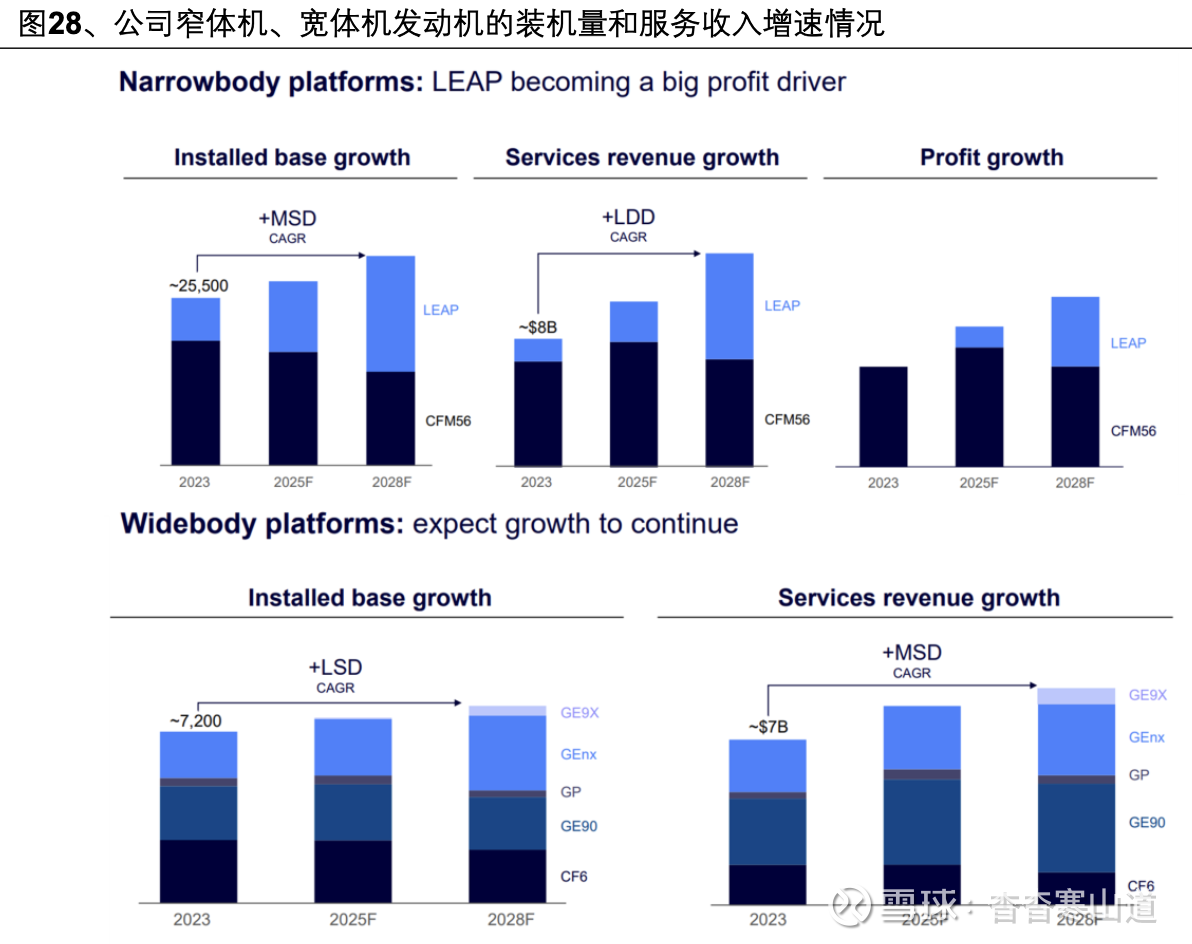

当前公司服务业务的最大收入来源为CFM56 系列发动机,截至2024 年4 月,该系列约有1.9 万台发动机处于服役状态。其中有45%尚未进行第一次维修,后续有望为服务业务带来持续的收入。

展望未来,随着新一代窄体客机的大规模交付,LEAP系列发动机正迅速崛起,并逐渐接替CFM56成为公司服务业务增长和利润贡献的新引擎。根据公司预测,到2028年,LEAP发动机的装机量将显著超越CFM56,成为全球窄体机队的主力。这种装机量的结构性转变,将推动服务收入以至少低双位数(LDD:10% -13%)的增速持续至2028 年。整个LEAP项目预计将于2025年实现盈利,并在2028年接近CFM56的盈利水平。

在宽体机市场,截至2024年4月,超7200 台GE 发动机为全球宽体机提供动力。其中CF6 发动机在767、747 货机领域市占率超80% ,GE90 机队中近50% 机龄不足10 年。GEnx 在787 机型中的市占率为70%,GE9X在777X机型的市占率为,其中仍有~75% 未进行首次维修。

预计到2028年宽体机市场的装机量将会以低单位数(LSD:3%-4%)的速度增长,带动维修收入以中单位数(MSD:4-6%)的速度增长。其中787机型带动的GEnx 是宽体机市场中增速最快的,预计至2028年装机量的增速为低双位数(LDD10% -13%),服务业务收入为MSD中双位数(MSD:14-16%)

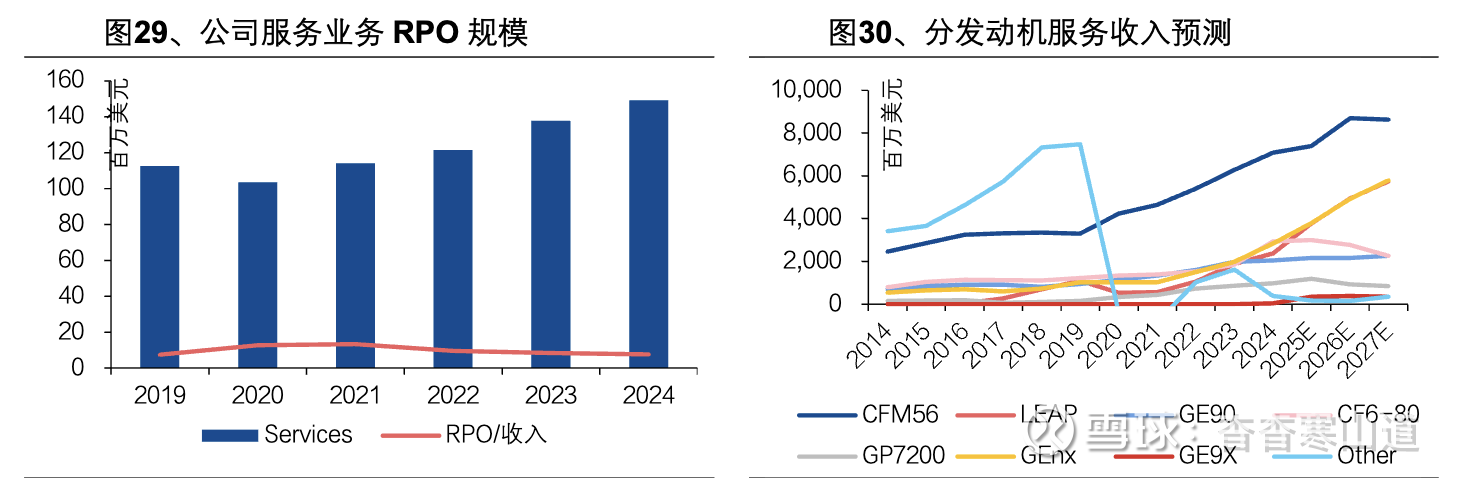

公司服务相关RPO((客户已承诺付款但公司尚未提供产品或服务的合同金额)在疫情后逐年上涨,在2024年底提升至1490亿美元,按照2024年的服务收入来计算,积压RPO可以维持8年。

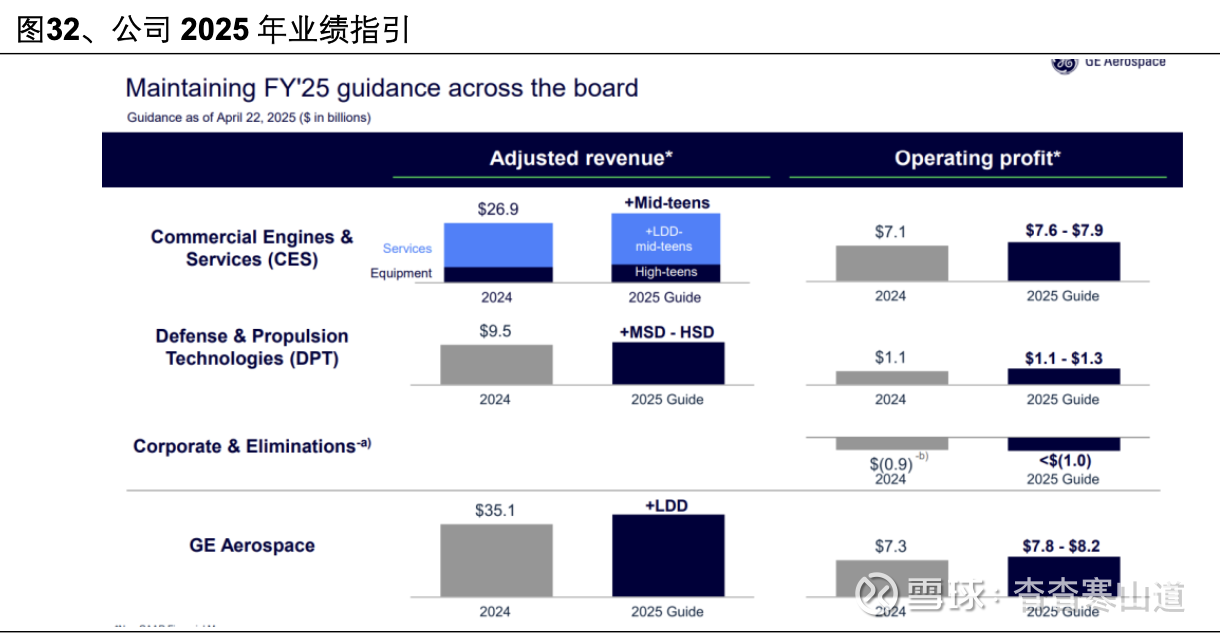

公司在发动机领域占据较高的市场份额,具备较强的垄断地位。这种优势使其在面对下游的飞机制造商及航空公司时,拥有显著的定价权。在2022-2023 年通胀期间,公司通过提高发动机售价及服务价格,成功将成本压力转移至下游环节

针对不断变化的关税环境,公司预估关税将会对公司2025年的业绩造成5亿美元的负面影响,公司期望通过SG&A的优化和提价策略来对冲关税影响。在考虑到关税的影响后,公司维持2025年的指引不变。

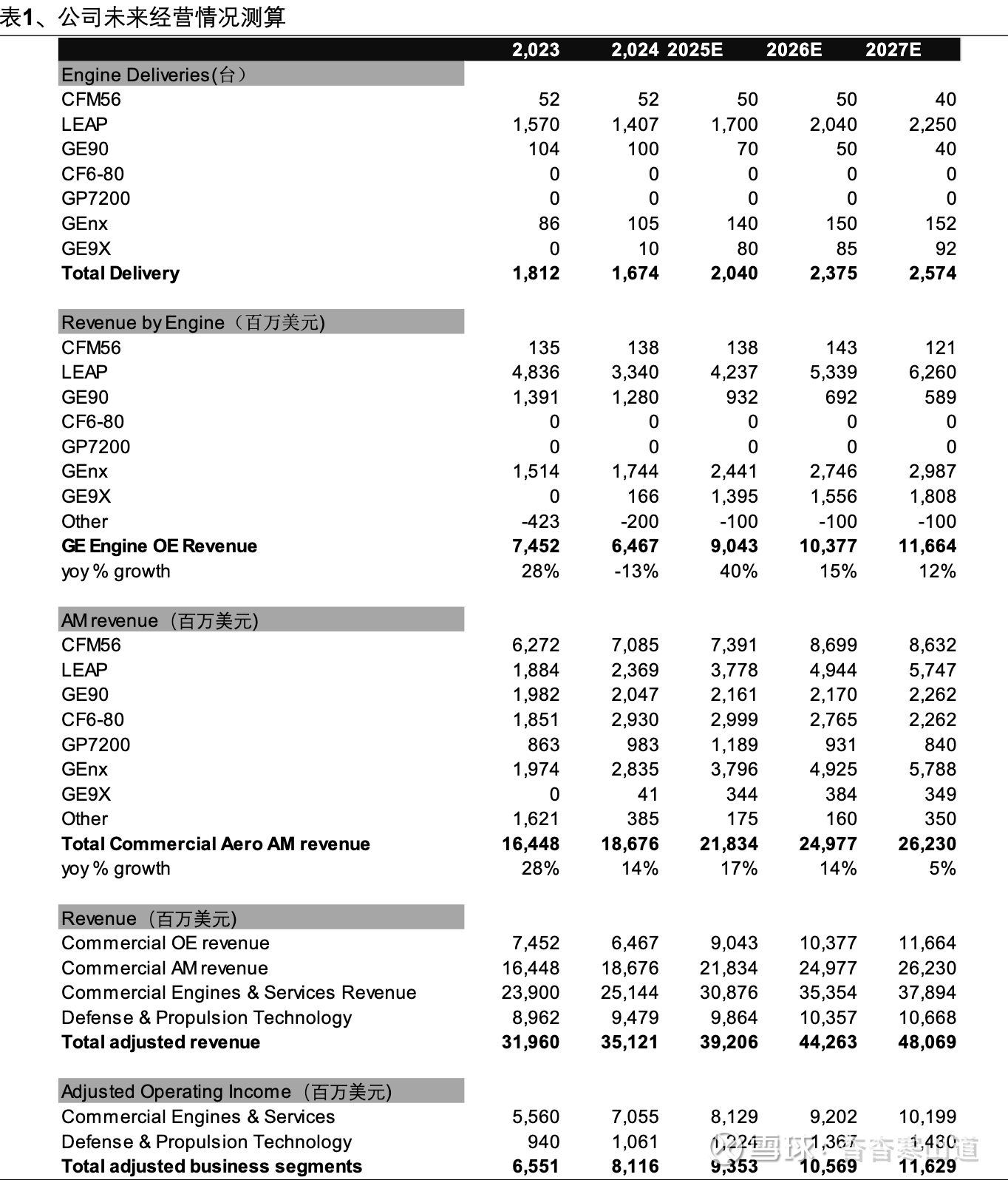

•总收入方面:GE Aerospace 预计2025年调整后的总收入将实现“低两位数增长”(+LDD),相较于2024年的351亿美元。

•运营利润方面:公司的整体运营利润预计将从2024年的73亿美元增长到2025年的78亿至82亿美元。

具体到各个业务板块:

•商用发动机与服务(Commercial Engines & Services, CES):

o收入:预计将实现“中高两位数增长”((+LDD-mid-teens),其中设备业务将实现“高两位数增长”(High-teens),服务业务也将有强劲的“中两位数增长”(+Mid-teens)。

o运营利润:预计将从2024年的71亿美元增至2025年的76亿至79亿美元。

•防务与推进技术(Defense & Propulsion Technologies, DPT):

o收入:预计将实现“中低至中高个位数增长”(+MSD -HSD)。

o运营利润:预计将从2024年的11亿美元小幅增长至2025年的11亿至13亿美元,保持稳定增长态势。

资本配置框架目标2024-2026年:在2024年初,公司提供资本配置框架目标,认为其有望在2024年至2026年期间提供约250亿美元的可用现金用于回馈股东。其中包括2024-2026年间开展价值150亿美元的回购计划。

2024年:

⚫回购总额:回购了价值50亿美元的股票。总股本从10.94亿股下降到10.86亿股

⚫分红总额执行3亿美元的分红。

⚫回报率:按照2023年12月底的市值1389亿美元计算,2024年分红+回购占总市值的4.6%。

2025年:

⚫回购总额:GE航空航天计划在2025财年回购大约70亿美元的股票。在2025年第一季度,公司已经执行了其中的19亿美元股票回购。

•分红总额:预计在2024年的基础上增加30%至13亿美元。2025年第一季度已经完成3亿美元的分红;

•回报率:若全年分红+回购总额为70亿美元+13亿美元= 83亿美元,按照2024年12月底的市值((1791亿美元)计算,2025全年分红+回购占市值的4.6%

投资建议:公司是航空发动机行业的寡头,凭借技术壁垒,享有强定价权及通胀传导能力。可以预见未来五年飞机行业依然存在短缺,现有飞机的超额服役将会给公司带来稳定的服务收入。

我们预测2025-2027年公司调整后收入为425.39/474.63/512.69亿美元;归母公司净利润为65.16/69.54/77.86亿美元;调整后EPS为5.59/6.70/7.66美元。维持“增持”评级

1.油价高企影响下游航司利润:燃油是航空公司的核心运营成本之一,油价飙升直接挤压了其利润空间,形成了巨大的财务压力,迫使航司寻求各种方式削减开支。部分航空公司可能选择推迟或减少对发动机的检修。这种做法会导致发动机“超额服役”,增加机械故障的风险,从而威胁到飞行安全。一方面,如果航司普遍削减检修预算,将直接导致维修(MRO)公司的收入减少。

2.关税造成的零部件短缺:发动机依赖全球化协作,其中的精密铸件、锻件和特种合金(如钛)需要从国外进口。关税的不确定,可能会给零部件的供应造成影响,同时也会对公司利润造成影响。

3.地缘政治的不确定性:美中关系紧张、俄乌冲突等地缘政治事件可能导致贸易壁垒、技术出口管制或供应链中断