美股AI 25Q1回顾与展望:透过全球科技巨头动向,看AI算力与应用端投资机会

➢Token用量持续增长,MCP有望加速AI Agent落地

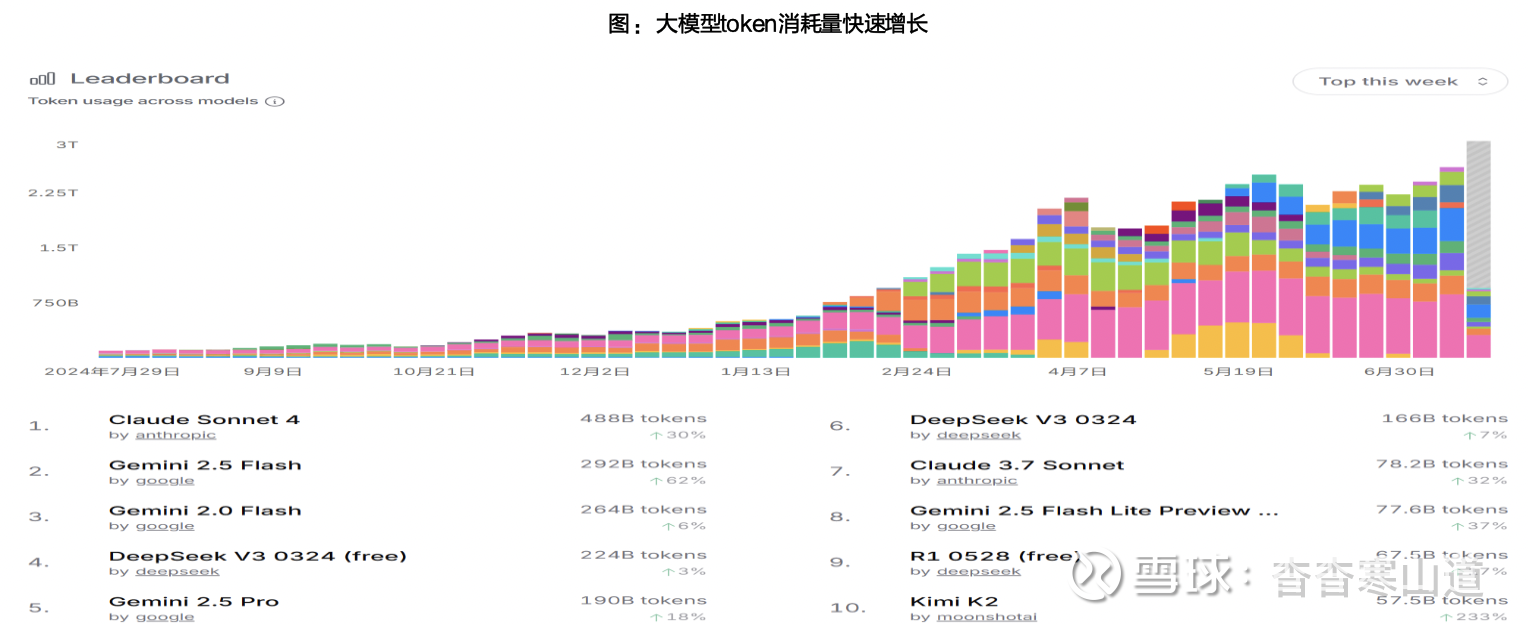

•从大模型Token消耗量的角度看,消耗量快速增长反应了推理侧需求高景气度。据Openrouter数据,大模型token消耗显著提升。我们认为大模型Token消耗量的快速增长,体现了AI应用正快速从模型能力验证阶段迈入大规模推理与商业化部署阶段,推理侧的高频调用正成为衡量AI真实需求与落地程度的重要指标。

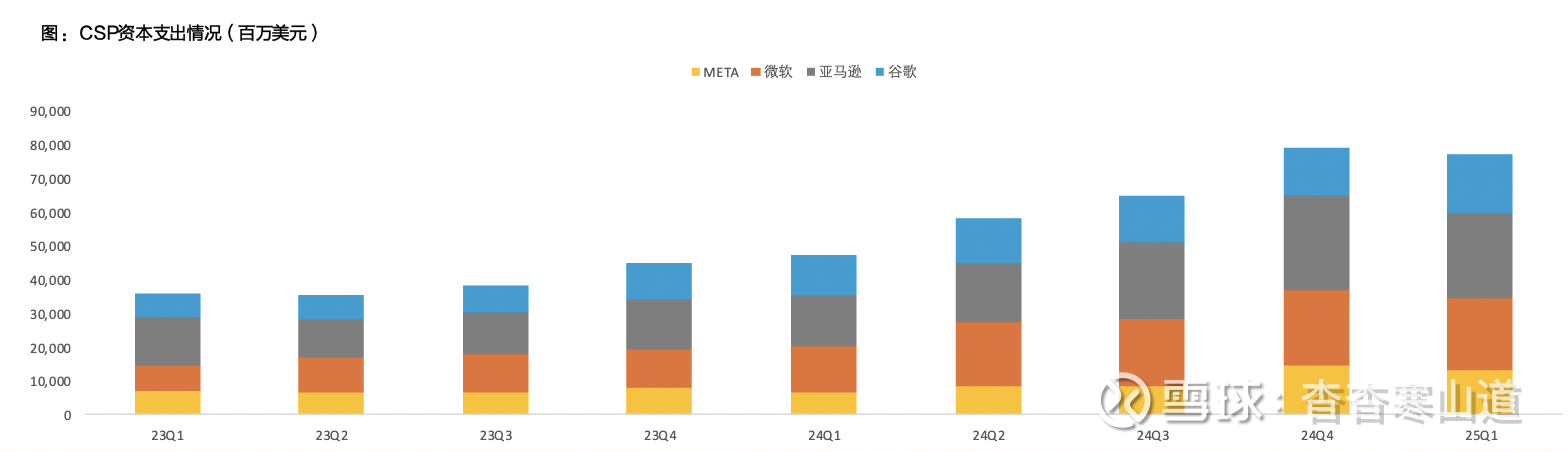

➢云厂商资本支出维持高位,AI收入持续加速

•一季度Hyperscaler租赁动态分化,整体延续扩张趋势。从2025年第一季度表现来看,微软、Meta、甲骨文与谷歌在非自建项目中的租赁承诺规模呈现一定差异,但整体仍处于扩张通道。

➢算力侧整体财报超预期,推理需求快速放量

•随着云厂商全年资本开支维持高位引,叠加以英伟达为核心的算力产业链业绩表现强劲同时开始加速出货,板块自低位显著反弹,情绪与估值同步修复。我们认为,当前AI资本开支周期仍处于上行阶段,有望持续驱动算力基础设施需求的释放,维持对AI算力基础设施主线的中长期看好。

➢AI应用端,一季度AI应用公司整体业绩表现强劲,财报普遍超预期

•从AI相关指标来看,AI客户数、AI ARR、AI用户增长、付费用户数、用户使用时长等核心指标均呈现加速增长态势。我们认为,AI应用路径日渐清晰、随着推理成本持续下降,以及模型端能力持续迭代,将进一步提升AI应用公司在教育、广告、电商、企业SaaS等场景的ROI,加快用户的AI部署节奏

➢从大模型Token消耗量的角度看,消耗量快速增长反应了推理侧需求高景气度。据Openrouter数据,大模型token消耗显著提升。

➢微软:FY25Q3财报会上,微软CEO表示AI Studio本季度处理的Token数量超100万亿,单月token用量达50万亿。

➢谷歌:大模型应用及API 月均处理Token 量已从去年同期的9.7 万亿快速提升至480万亿,增幅达48倍;其搜索业务中AI 综述功能的月活跃用户规模达到15 亿。谷歌Lens搜索次数的年增长率为65%,今年已经完成超过1000亿次视觉搜索。

➢我们认为大模型Token消耗量的快速增长,体现了AI应用正快速从模型能力验证阶段迈入大规模推理与商业化部署阶段,推理侧的高频调用正成为衡量AI真实需求与落地程度的重要指标

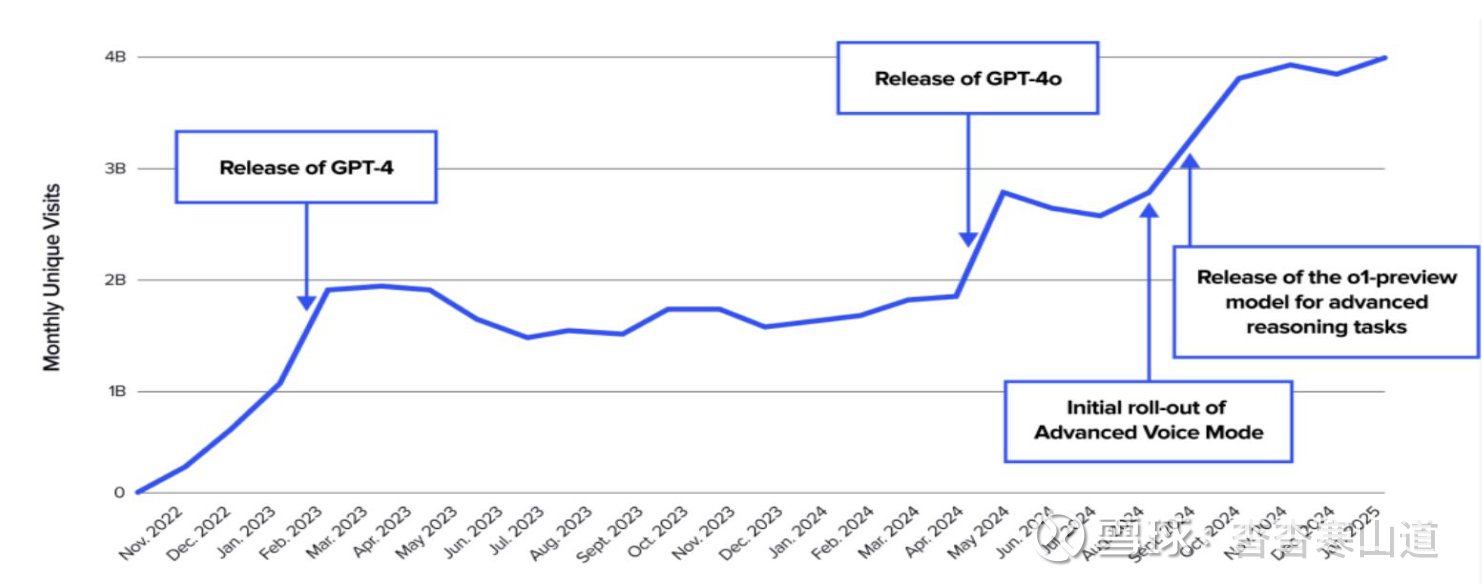

➢深度思考、原生图像生成等功能持续迭代推动ChatGPT增长加速。自2022年11月发布以来,ChatGPT迅速成为史上最快达到1亿用户的应用,仅两个月即突破1亿用户。尽管2023年3月至2024年4月期间用户增长趋于平稳,但近期增速显著回升。截至2025年2月中旬已突破4亿周活用户,展现出强劲的用户扩张动能。

➢G PT-4o版本原生图像生成功能引发用户“创作潮”。2025年3月,OpenAI发布具备原生图像生成能力的GPT-4o版本,显著带动用户创作热情。根据SensorTower数据,发布当周,ChatGPT应用的下载量、周活跃用户数及应用内订阅收入均创历史新高,分别增长11%、5%和6%。我们认为,大模型的持续商业化及用户增长,核心仍在于模型能力与功能的不断迭代升级

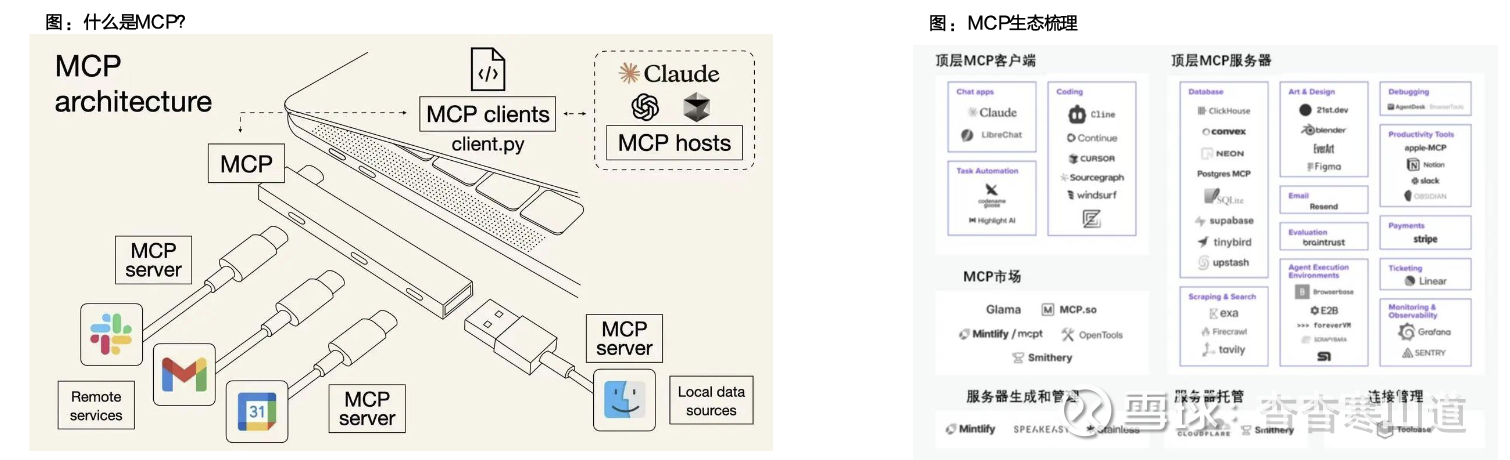

◼什么是MCP?➢MCP协议由Anthropic 开源,是一种开放协议,允许系统向AI 模型提供上下文信息,并且可以在不同的集成场景中通用化。MCP 定义了AI 模型如何调用外部工具、获取数据以及与各种服务交互。M CP类似于AI 应用的USB-C 端口,可以提供统一的连接方式。MCP 允许AI 应用通过统一协议访问文件系统、数据库等,简化了整合过程,LLM 的使用体验也会更好。

◼随着协议的发展,MCP 生态系统也在逐渐成形➢M CP Client :指的是LLM-native 产品或者Agent,比如Claude Desktop 产品、IDE 产品,未来任何想通过MCP 协议调取数据的AI 产品都是一个MCP Client,都可以通过MCP 协议访问数据。➢服务器M CP Server:MCP Server 指的是可以让LLM 理解Context Layer 的转换接口,是轻量级Context 连接软件,如文件系统访问或数据库查询。MCP Server 可以看作是开放版本的GPTs。

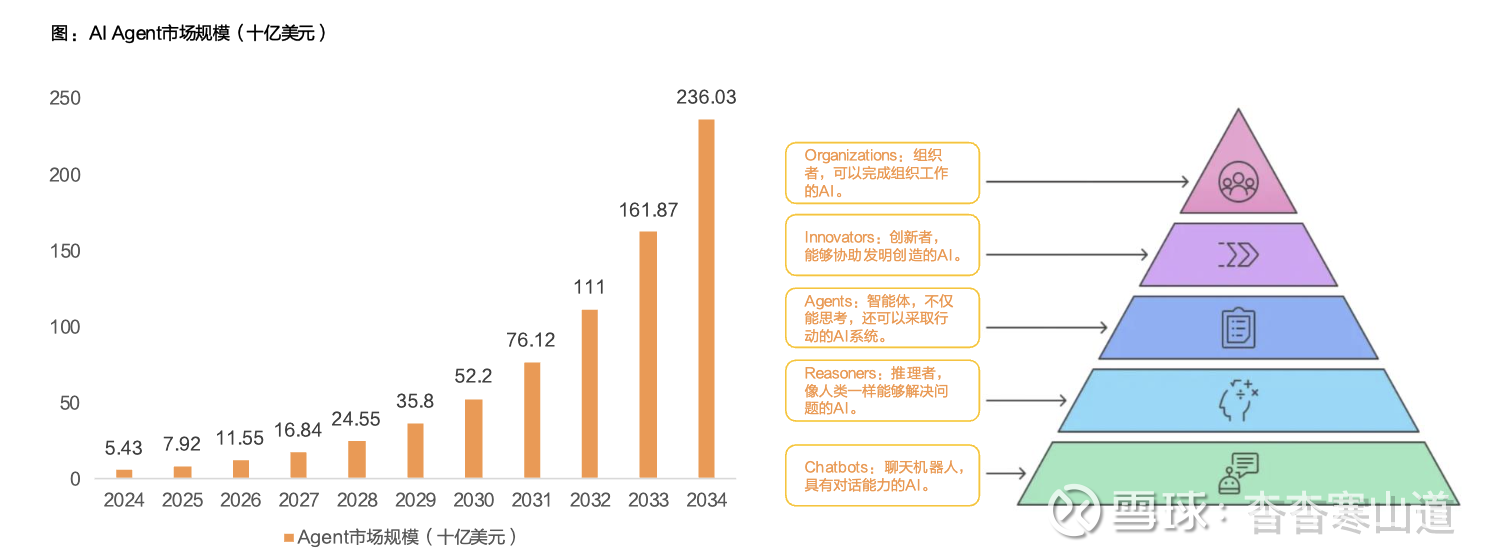

➢2025年有望成为AIAgent商业化元年:大模型Agent由规划、记忆、工具等关键部分组成,随着基础模型能力的进一步提升,解决了大部分AIAgent核心痛点。随着MCP的推出打通了AI商业化的最后“一公里”,以Manus为代表的通用Agent工具代表着技术端或已经到达临界点。OpenAI、Anthropic、微软、谷歌等科技巨头相继布局AIAgent。

➢根据precedenceresearch的预测,预计2025年全球人工智能代理市场规模将达到79.2亿美元,到2034年将达到约2360.3亿美元,预计2025-2034年AIAgents市场规模的复合年增长率约为45.8%

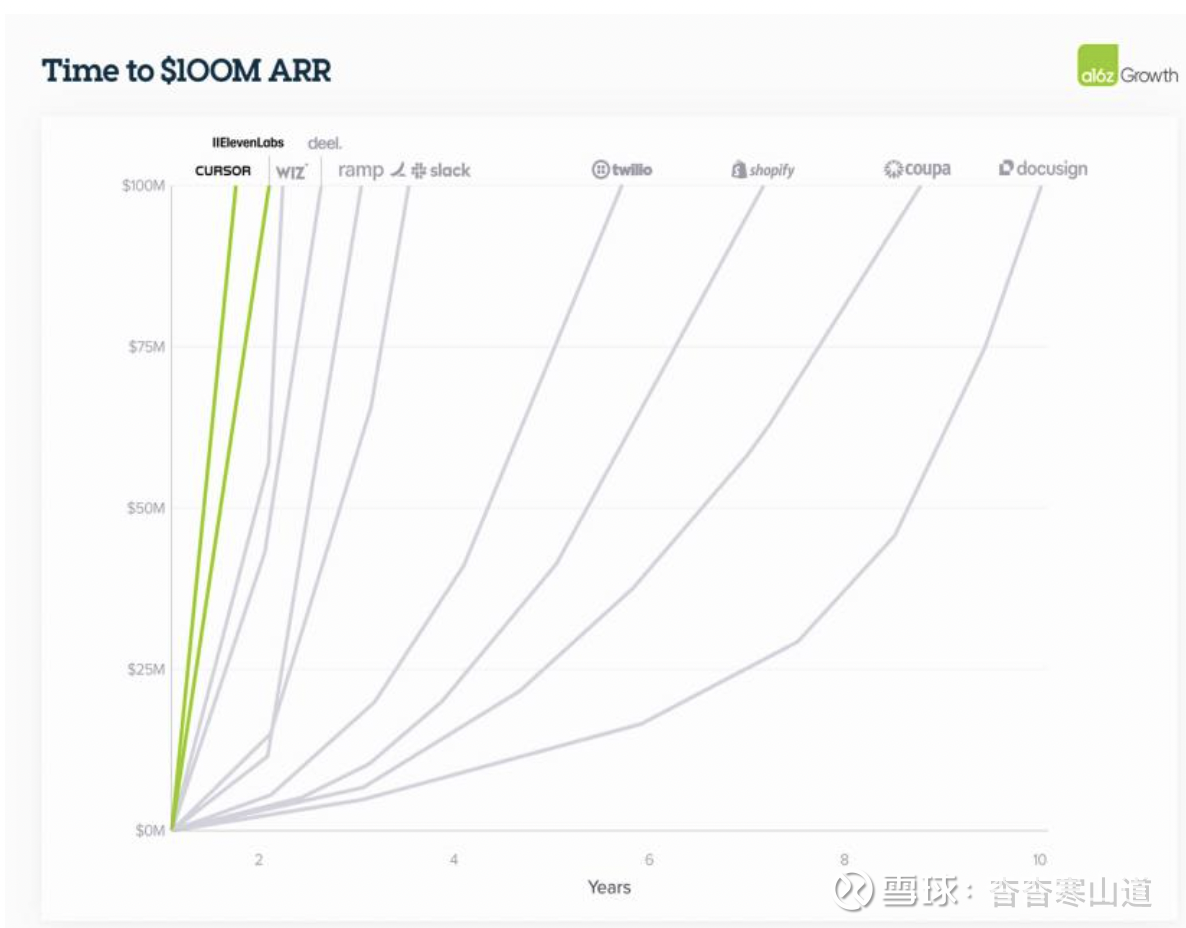

➢代码行业有望成为增长最快的AI垂直领域之一。据标准普尔2025年6月发布的全球报告显示,预计代码生成领域在2024年至2029年期间的复合年增长率(CAGR) 将达到53%,超过其他生成式人工智能模式。像Cursor这样专注于开发编码助手的初创公司,其AI商业模式已经跑通,ARR增长至5亿美元;截至2025年6月,Cusor完成了9亿美元的新一轮融资,估值已达99亿美元。

➢我们认为AI Coding商业化模式跑通的核心逻辑在于:1)代码本质上更加结构化,为LLM 训练提供了更受约束的数据空间;2)代码生成系统的输出可以立即测试,即代码要么有效,要么无效;3)代码质量有明确的评估基准,可以更轻松地进行微调和模型改进,包括人为微调和自动微调

➢AI-Native模式下,企业增长速度更加陡峭,如ElevenLabs、Cursor、Deel、Wiz等部分AI原生应用,通常仅需1至2年便可达成1亿美元ARR,增长斜率极为陡峭,几乎贴近纵轴。而在过去,企业软件从“SaaS 1.0”时代,实现同样的收入水平则需5至10年,其增长路径更为平缓。

➢从计费模式上看,原生AI通常采取“Seat + Usage”的混合计费模式。即当用户体会到原生AI产品能力后,调用量有望呈几何倍数增长。我们认为原生AI相较于传统SAAS模式,既可以获得固定席位收益,同时随着产品性能的不断提升,有望获得用户粘性带来的ARPU弹性。

➢从成本角度看,算力成本或将成为主要成本。然而近年来算力单位成本呈现下降趋势,我们认为原生公司在维持高增速的同时,随着单位算力成本下降,有望抬升其整体盈利能力

◼数据中心建设步入高峰期,OpenAI与Hyperscaler共振驱动AI基础设施扩张。作为Stargate计划的一部分,OpenAI将在美国向甲骨文额外租用总计约4.5吉瓦的数据中心电力容量。而放眼整个AI数据中心行业,根据SemiAnalysis预测,全球数据中心关键IT电力需求将从2023年的49GW增长至2026年的96GW,其中AI数据中心关键IT电力需求快速增长,到2026年将达到40GW。NVIDIA也在FY26Q1财报电话会中提到,其掌握的“即将落地”的AI基础设施项目规模已达“数十吉瓦”,进一步印证了行业建设高峰正加速到来。

◼一季度Hyperscaler租赁动态分化,整体延续扩张趋势。从2025年第一季度表现来看,微软、Meta、甲骨文与谷歌在非自建项目中的租赁承诺规模呈现一定差异,但整体仍处于扩张通道:

➢微软:拥有约5GW的预租容量,这些容量已签订约束性合同,将于2025年至2028年之间投入运营。我们预计全面投产周期尚需时间,未来租赁节奏有望在下半年重新加速。

➢甲骨文:OpenAI将在美国向甲骨文额外租用总计约4.5GW的数据中心容量,近期公司宣布签订布300 亿美元的云合同,并计划在美国新增多处超大数据中心。随着与OpenAI合作的Stargate项目持续推进,我们预计Or acle有望成为后续租赁扩张最具弹性的云厂商之一。

➢Meta:公司将全年资本支出指引从600亿至650亿美元上调至640亿至720亿美元。Meta宣布2026年启用首个1GW数据中心集群Prometheus,计划于2026年上线;同时,还在建造Hyper ion,可在数年内扩展至5GW。

➢谷歌:Google Cloud 的客户需求强劲,但在云业务方面处于供需紧张的环境,云业务收入与产能的部署相关,云业务收入增长率因每个季度的产能部署情况而出现波动,预计将在2025 年后期释放更多容量。

◼OpenAI:除了与Hyperscaler的自建和租赁路径,公司正积极借助第三方算力供应商,加速推进其算力基础设施的扩张。Cruose具备200 MW的可启动容量;CoreWeave收购Core Scientific后将拥有其1.3GW运营容量,并在2025年6月与Applied Digital(APLD)签订250MW数据中心订单,呈现强劲扩展趋势

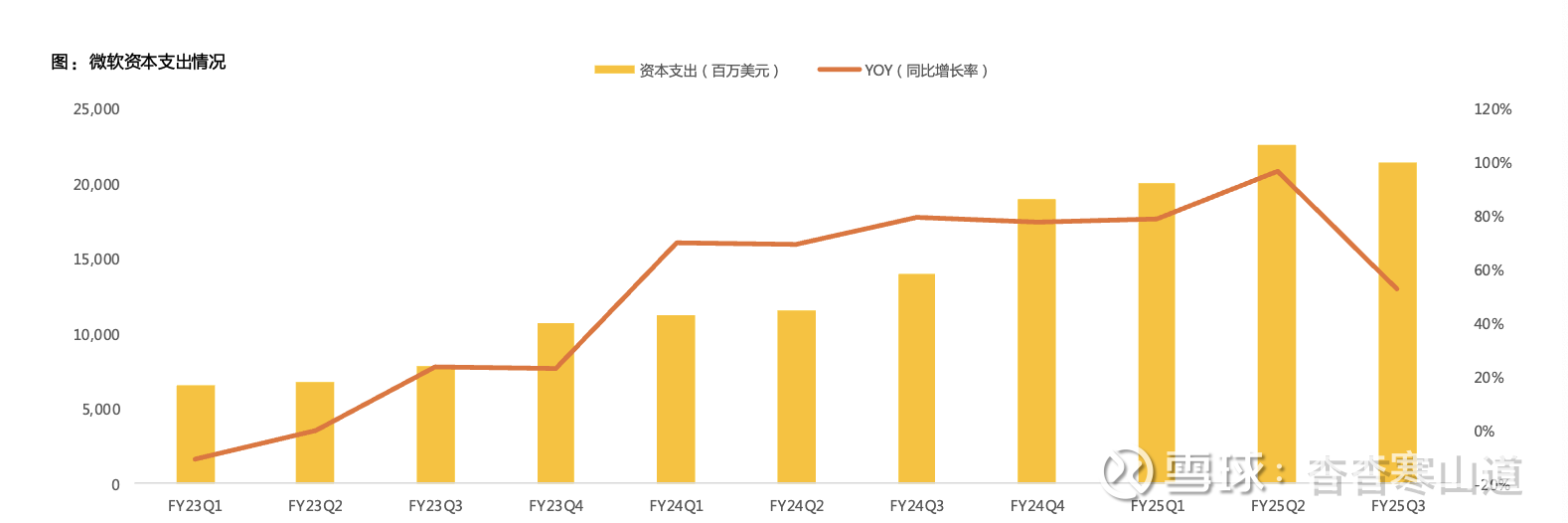

➢微软:FY25Q3资本支出(包括融资租赁)为214 亿美元,略低于预期,这主要是由于数据中心租赁交付时间的正常波动。其中,用于购买物业、厂房和设备(PP&E)的现金为167 亿美元。公司预计2026 财年资本开支规模维持不变,相较于2025 财年将持续增长,但增速或将有所放缓。

➢谷歌:公司维持全年约为750亿美元资本支出指引,用于技术基础设施投资,包括服务器和数据中心建设,以支持谷歌服务、谷歌云和谷歌DeepMind 等业务的增长;同时表示预计全年折旧费用的增长率还会进一步提高。

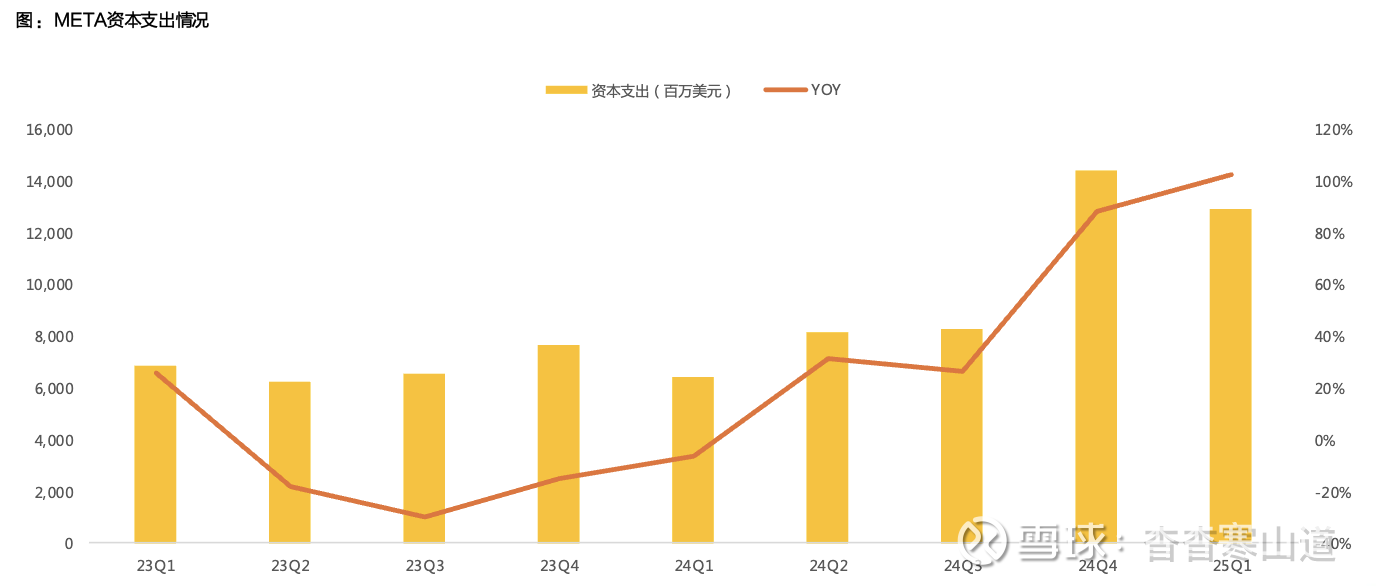

➢META:一季度资本支出(包括融资租赁本金支付)为137亿美元,主要用于服务器、数据中心和网络基础设施。上调全年CapEx指引至640亿-720亿美元,反映出AI数据中心投资的扩大及基础设施硬件成本的增加。

➢亚马逊:2025 年第一季度,亚马逊资本支出为243 亿美元,主要用于支持技术基础设施的不断增长的需求。公司计划在下半年继续增加技术基础设施的投资,以满足业务增长和创新的需求。未来资本支出仍将重点围绕AWS 业务的发展,以及提升物流和运输网络的效率。随着AI 技术的不断发展,对相关基础设施的投资可能会进一步增加。

➢Or acle:Stargate开始计入指引,RPO有望进一步上修。公司预计RPO在FY26也将增长超过100%。公司表示部分与OpenAI的合作业务已计入FY26增长预期;如完全达成,将进一步上修RPO

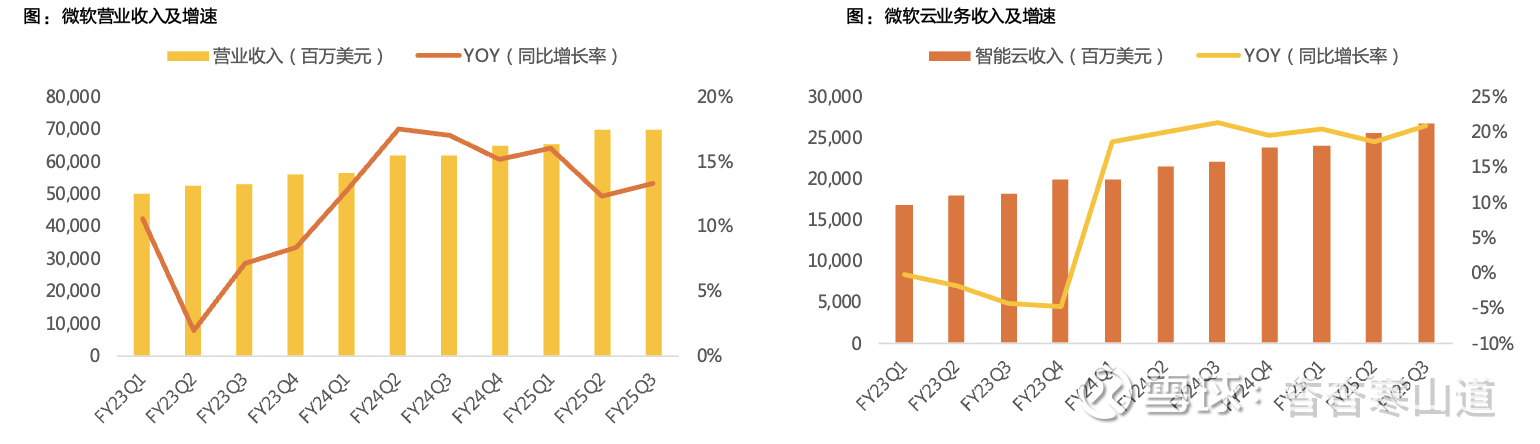

➢微软FY25Q3营收达701 亿美元,同比增长13%,超越彭博一致预期(685亿美元);毛利润481亿美元,超越彭博一致预期(467亿美元);每股收益为3.46 美元,同比增长18%,超越彭博一致预期(3.21美元)。

➢分业务:生产力和业务流程部门收入299 亿美元,同比增长10%。智能云部门收入268 亿美元,同比增长21%,其中Azure 和其他云服务收入增长33%,AI 服务贡献增速的16 个百分点。计算部门收入134 亿美元,同比增长6%

➢业绩指引:公司预计FY25Q4生产力和业务流程部门收入预计营收在320.5 -323.5 亿美元之间;预计智能云部门收入287.5 -290.5 亿美元之间,其中Azure 仍是主要增长驱动力,预计第四季度Azure收入增长34 -35%;预计计算部门123.5 -128.5 亿美元之间。公司预计四季度运营费用预计180 -181 亿美元;尽管持续投入AI,预计2025 财年全年运营利润率仍将同比小幅上升。

➢Azure 收入超预期:FY25Q3 Azure收入同比增长33%,AI拉动Azure增长比例为16%。公司预计下季度Azure 收入增长34%~35%,有望持续加速。处理Token数量超100万亿(4月50万亿),同比增长5倍,推理需求正加速放量。AI持续赋能:Microsoft Fabric付费用户同比+80%,OneLake过去一年数据量增长6倍。Microsoft 365 Copilot用户数同比增长3倍;Copilot Studio用户23万家。

➢资本支出:FY25Q3资本支出(包括融资租赁)为214 亿美元,略低于预期,这主要是由于数据中心租赁交付时间的正常波动。其中,用于购买物业、厂房和设备(PP&E)的现金为167 亿美元。公司预计2026 财年资本开支规模维持不变,相较于2025 财年将持续增长,但增速或将有所放缓

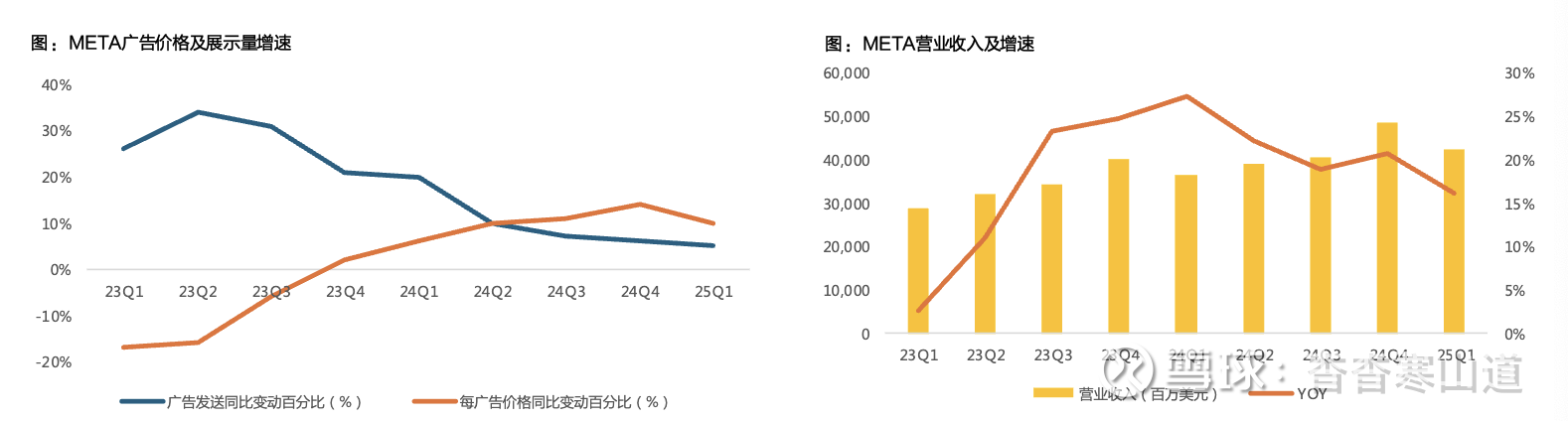

➢财务数据:2025Q1收入达423亿美元,同比增长16%,超彭博一致预期(414亿美元);营业利润176亿美元,超彭博一致预期(155亿美元);GAAP每股收益(EPS)6.43美元,超彭博一致预期5.25美元。

➢运营指标:2025Q1 Family of APPs DAP 34.3亿,同比增长6%。平台整体广告展示量增长5%,广告单价提升10%。定价提升则反映了广告表现改善带来的广告主需求上升。Threads的月活跃用户已超过3.5亿。

➢AI赋能:Meta AI的使用量持续增长,目前月活跃用户超过10亿。Reels上线的全新广告推荐模型已使转化率提升5%,使用AI创意工具的广告主数量也增长了30%。Threads平台中引入了Llama模型,得益于其对文本内容理解能力的提升,用户使用时长提升了4%。一季度,META上线了全新的广告生成推荐模型GEM,其架构在相同数据与算力条件下可实现2倍的广告表现提升。AI推荐系统的优化使Facebook用户使用时长提升7%,Instagram提升6%,Threads提升35%。

➢资本支出:一季度资本支出(包括融资租赁本金支付)为137亿美元,主要用于服务器、数据中心和网络基础设施。

➢上调全年Capex指引并下修Opex指引。Meta将2025年Capex指引由600-650亿美元上调至640-720亿美元,主要系:1)AI数据中心投资规模的扩大及基础设施硬件成本的上升。同时,公司将全年支出总指引由1140亿至1190亿美元下调至1130亿至1180亿美元,公司在加大AI资本支出投入的同时,持续优化运营效率以控制成本

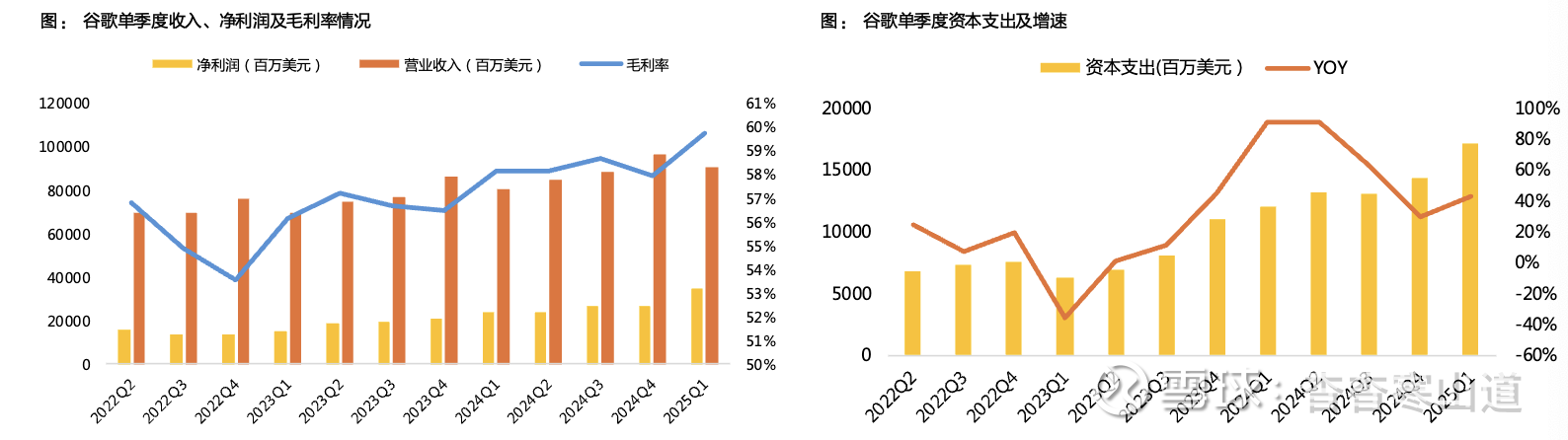

➢谷歌2025年一季度营收902亿美元,超越彭博一致预期(891亿美元);净利润345亿美元,同比增长46%,远超彭博一致预期(247亿美元);GAAP每股收益2.81美元,远超彭博一致预期(2.01美元);谷歌一季度资本支出172亿美元,高于去年同期的120亿美元,也略高于彭博一致预期(171亿美元)。

➢分业务看:谷歌广告业务一季度收入668.9亿美元,超越彭博一致预期(663.9亿美元);云业务一季度营收122.6亿美元,同比增长28%,不及彭博一致预期(123.2亿美元),谷歌表示AI Overviews 每月拥有超过15 亿用户,成为推动搜索广告业务发展的关键因素;谷歌云业务营收第一季度同比增长28%,达到122.6亿美元,公司表示云业务增长得益于GCP核心产品和AI产品的增长。

➢资本支出:公司维持全年约为750 亿美元资本支出指引,用于技术基础设施投资,包括服务器和数据中心建设,以支持谷歌服务、谷歌云和谷歌DeepMind 等业务的增长;同时表示预计全年折旧费用的增长率还会进一步提高

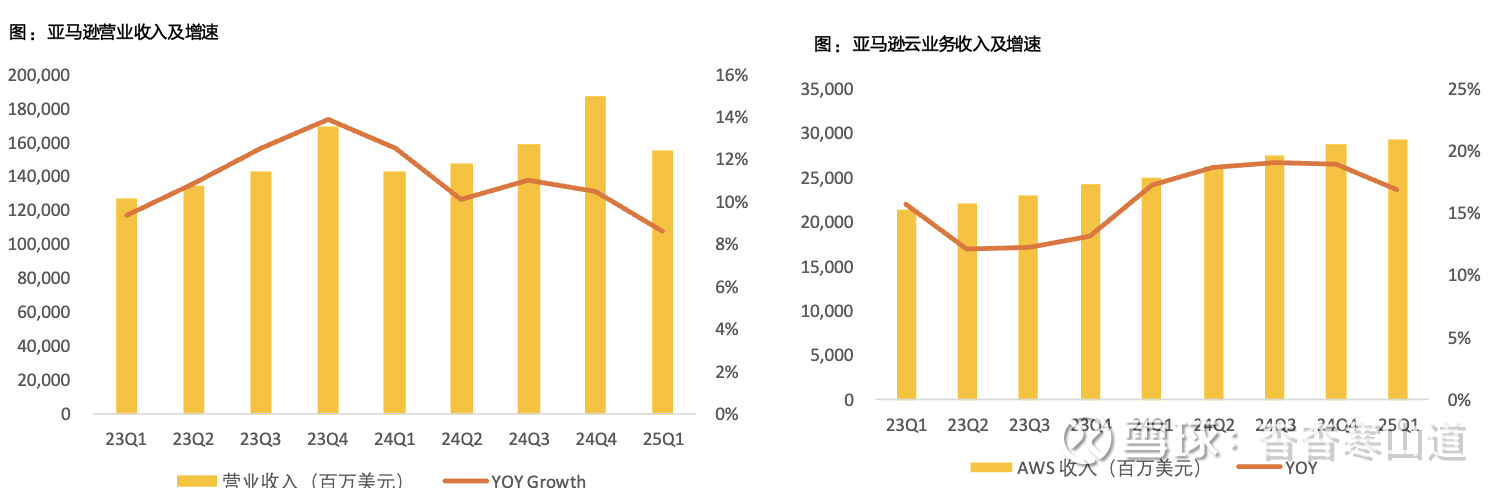

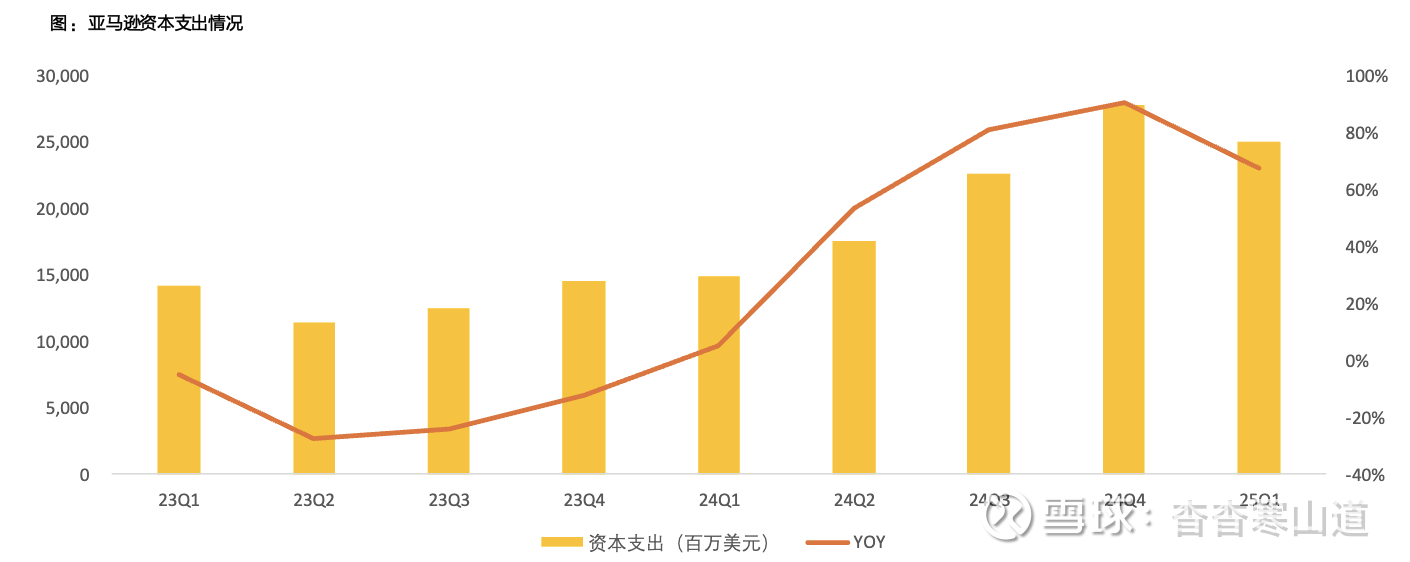

➢亚马逊2025Q1净销售为1556.67亿美元,同比增长10%;营业利润184.05亿美元,超前期指引上限约4亿美元,超越彭博一致预期175.1亿美元;EPS为1.59美元,超越一致预期1.36美元。一季度资本开支为243亿美元。

➢分业务:一季度在线商店净销售为574.07亿美元,同比+5%;一季度订阅服务净销售为117.15亿美元,同比+9.3%;云业务AWS收入为292.67亿美元,同比+16.9%,略不及一致预期293.6亿美元。零售业务中北美收入为929亿美元,同比+8%;国际零售收入335亿美元,同比+5%。

➢业绩指引:亚马逊预计Q2净销售额将在1,590-1,640亿美元之间,预计营业利润在130-175亿美元之间

➢AW S 收入不及预期:第一季度AWS 收入达293 亿美元,同比增长17%,略低于一致预期293.6亿美元,AWS运营利润为115亿美元,目前AWS年化收入超1170 亿美元。AI 业务年营收达数十亿美元,同比三位数增长。客户对AI 服务需求旺盛,如Anthropic 基于Trainium2 芯片构建训练模型,多家公司在AWS 上开展业务。

➢资本支出:2025 年第一季度,亚马逊资本支出为243 亿美元,主要用于支持技术基础设施的不断增长的需求。公司计划在下半年继续增加技术基础设施的投资,以满足业务增长和创新的需求。未来资本支出仍将重点围绕AWS 业务的发展,以及提升物流和运输网络的效率。随着AI 技术的不断发展,对相关基础设施的投资可能会进一步增加

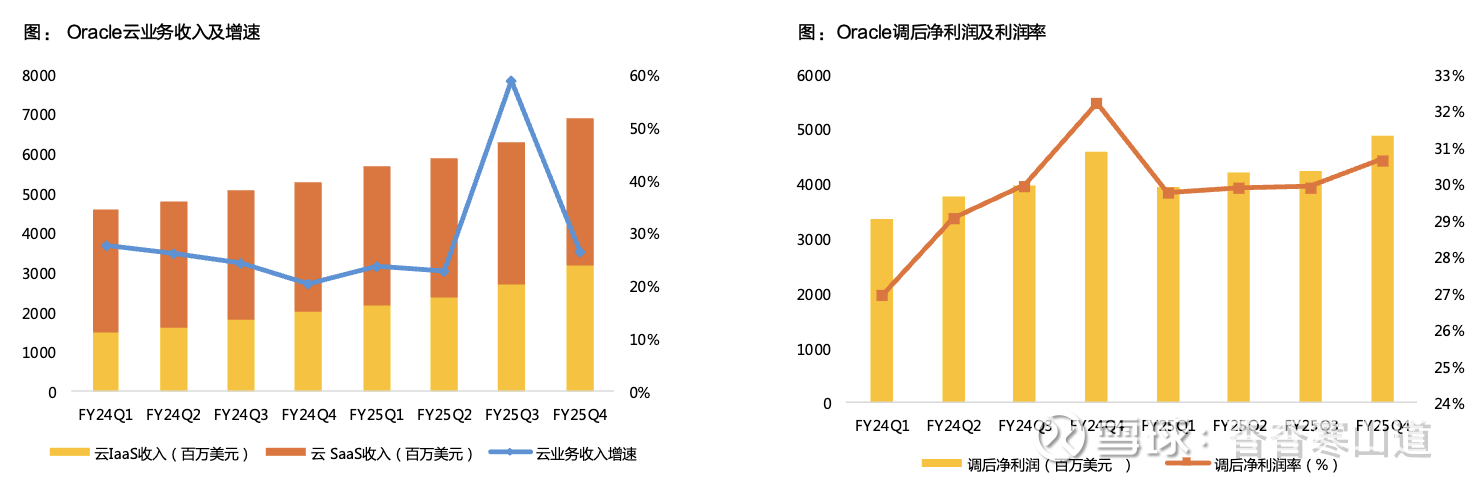

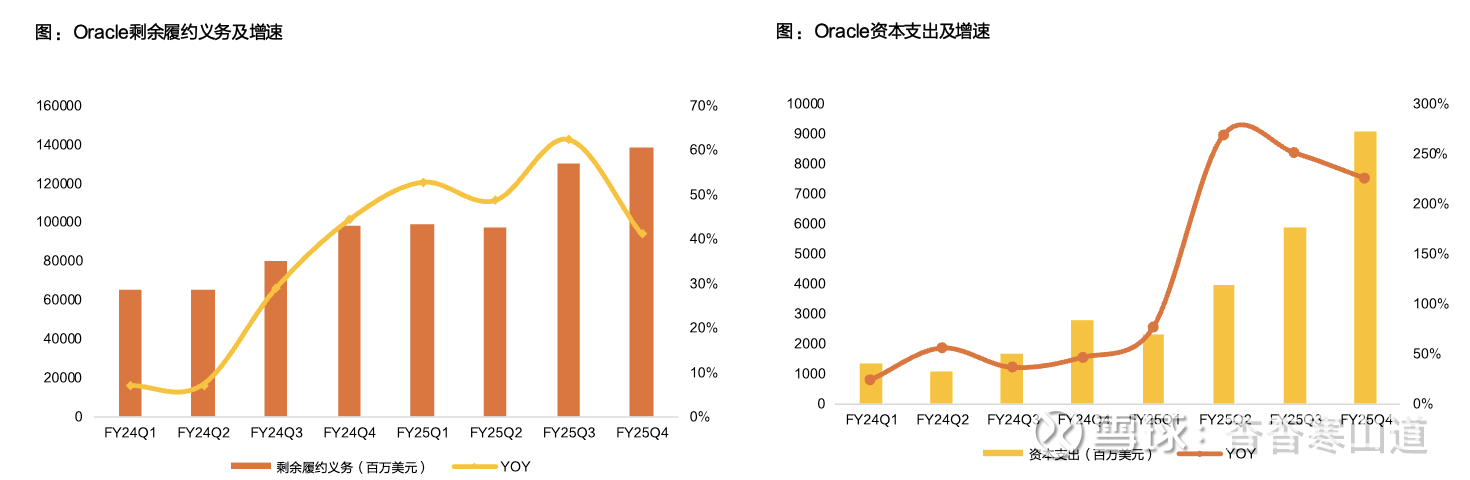

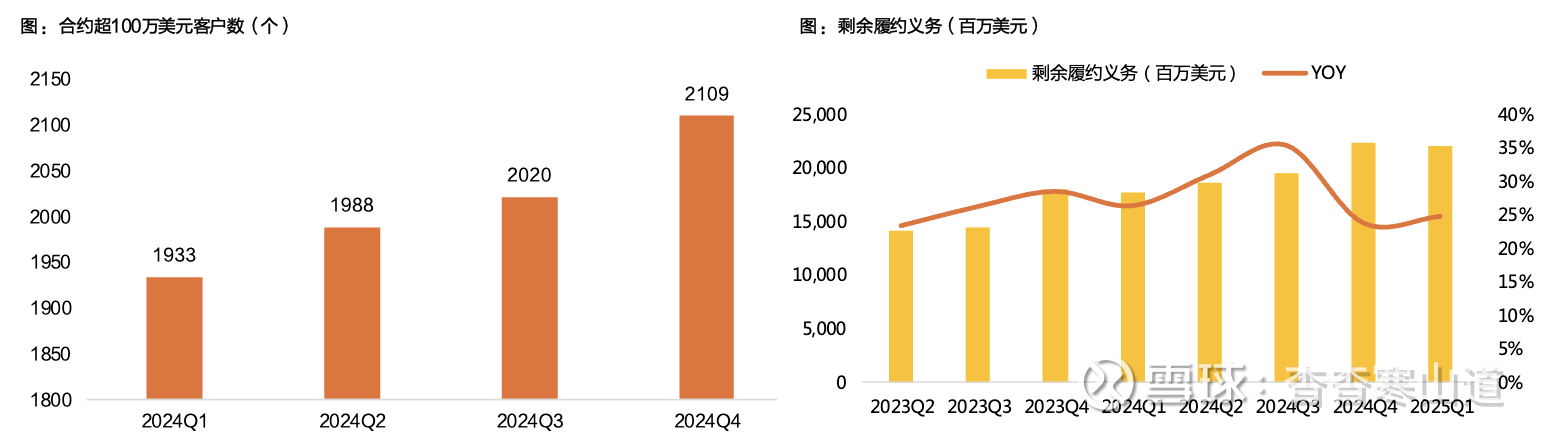

➢整体业绩:FY25Q4公司营业收入159亿美元,同比增长11%,超彭博一致预期(156亿美元)。当前剩余履约义务(RPO)达到1380亿美元,比上季度增长80亿美元,同比增长41%,超彭博一致预期(1278亿美元);其中云RPO 占比近80%,33% 预计在未来12 个月内确认为收入。调后营业利润为70亿美元,同比增长5%,超彭博一致预期(68亿美元);调后净利润为49亿美元,超彭博一致预期(48亿美元)。

➢云业务加速增长:本季度云业务收入(IaaS + SaaS)为67亿美元,同比增长27%,符合一致预期;其中云基础设施(IaaS)收入为30亿美元,同比增长52%;云应用(SaaS)收入为37亿美元,同比增长12%。公司表示基础设施云服务需求远超供给,OCI 年化收入近120 亿美元

➢Stargate开始计入指引,R PO有望进一步上修。公司四季度末RPO为1380亿美元,同比增长41%。此外,云相关RPO同比增长56%,在去年80%高增长的基础上继续扩大,现已占RPO总额的近80%。公司表示,约有33%的RPO将在未来12个月内确认收入;同时预计RPO在FY26也预计将增长超过100%。公司表示部分与OpenAI的合作业务已计入FY26增长预期;如完全达成,将进一步上修RPO。

➢资本支出快速增长。FY25资本支出达212亿美元,Q4单季度资本支出为91亿美元,大超彭博一致预期(39亿美元)。公司表示大部分资本开支用于数据中心建设,而非土地或建筑物。公司预计FY26的CapEx将超过250亿美元(FY25为212亿,FY24不到70亿美元)。我们认为随着更多产能上线,满足当前积压订单需求,预计营收与利润增长将进一步加速。且公司表示当前超预期资本支出仅已确认订单情况,预计后续有进一步上修可能

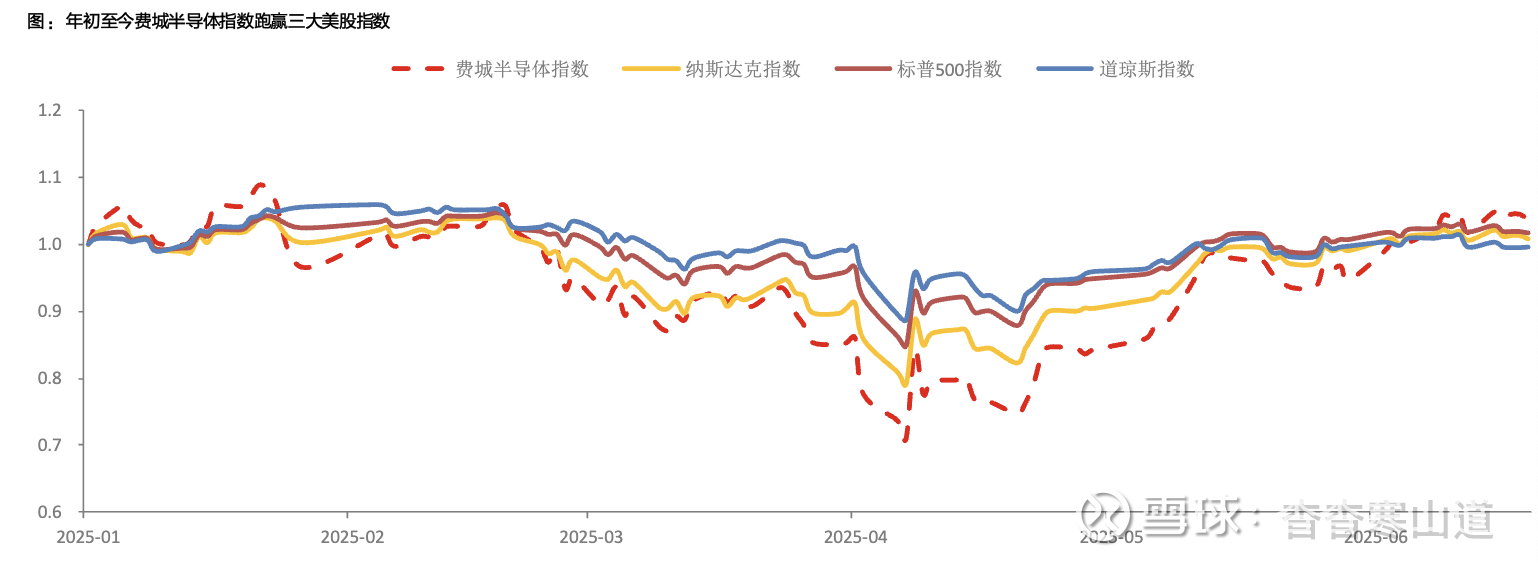

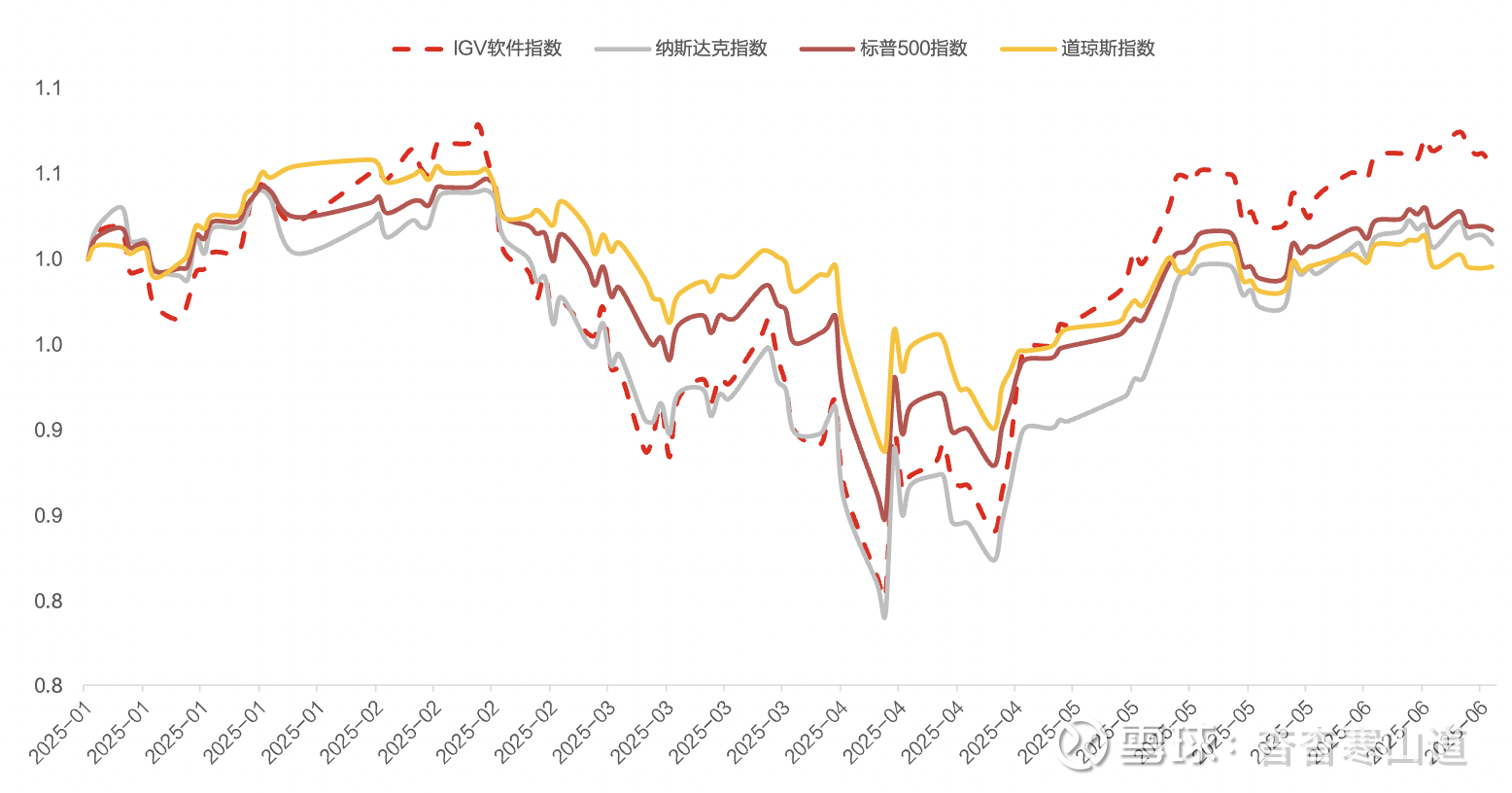

➢年初以来,费城半导体指数跑赢美股三大股指。一月,DeepSeek发布其推理大模型R1,模型性能比肩OpenAI o1模型,同时大幅降低了训练与部署成本,引发市场对算力需求快速增长的担忧。二月底,受微软削减数据中心订单的消息影响,市场开始担心AI相关资本支出(Capex)下调风险,叠加随后关税及地缘政策扰动,交易情绪趋于保守,算力产业链情绪显著承压,相关个股大幅回调。

➢进入Q1财报季后,随着云厂商全年资本开支指引维持高位,叠加以英伟达为核心的算力产业链业绩表现强劲同时开始加速出货,板块自低位显著反弹,情绪与估值同步修复。我们认为,当前AI资本开支周期仍处于上行阶段,有望持续驱动算力基础设施需求的释放,维持对AI算力基础设施主线的中长期看好

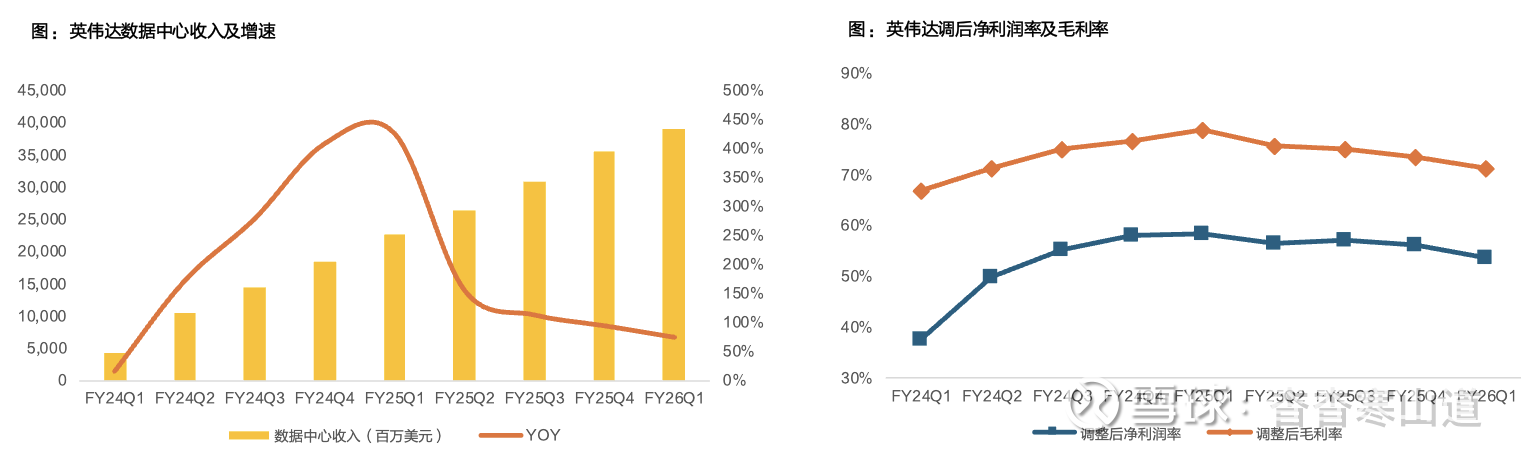

➢业绩情况:公司一季度收入441亿美元,同比增长69%,超越彭博一致预期(432.9亿美元);其中数据中心收入391.12亿美元,同比增长73%,略低于彭博一致预期(391.8亿美元)。一季度非GAAP毛利率为61%;若不计入45亿美元的减值费用,Q1非GAAP毛利率将达71.3%,略高于季度初预期。

➢超大云NVL72机柜加速出货:主流超大规模云厂商平均每周部署近1,000个NVL72机柜,且出货节奏还在持续提速。以微软为例,公司已部署数万颗Blackwell GPU,并有望进一步提升至数十万颗GB200,OpenAI是其重要客户之一。GB300系统的样品开始向主要云服务商送样。

➢H20影响:中国市场对应500亿美金,FY26Q1在4/9前确认了46亿美元的H20收入,同时因冲销与4月9日前订单相关的库存和采购义务,确认了45亿美元的费用。由于新的出口管制,公司无法在第一季度实现25亿美元的H20收入,受H20出口禁令影响,预计中国数据中心收入FY26Q2减少80亿美元。

➢业绩指引:公司预计第二季度收入450亿美元(±2%),所有平台业务预计将实现温和环比增长;数据中心方面,Blackwell的持续放量将部分被中国业务下滑所抵消。预计非GAAP为72%(±50个基点),Blackwell更高的利润率将推动毛利环比小幅提升

业绩情况:第二季度,博通总营收创纪录达150亿美元,同比增长20%,因去年第二季度是收购VMware后的首个完整季度。合并调整后EBITDA达100亿美元,同比增长35% 。半导体营收84亿美元,同比增速从Q1的11%加速至17%;人工智能半导体营收超44亿美元,同比增长46% 。基础设施软件营收66亿美元,同比增长25%,高于预期。合并毛利率79.4%,运营收入98亿美元,同比增长37%,运营利润率65% 。

业务情况:

➢半导体业务:人工智能驱动半导体业务增长,定制人工智能加速器营收同比两位数增长,人工智能网络业务同比超170%增长。基于以太网的人工智能网络业务占人工智能营收40%,“Tomahawk 6”交换机发布,支持更优性能的人工智能集群部署。XPU业务持续推进,助力客户部署定制人工智能加速器,因推理业务投入,2026年下半年XPU需求或加速,预计2025财年人工智能半导体营收增长率延续至2026财年。非人工智能半导体营收40亿美元,同比降5%,宽带、企业网络和服务器存储营收环比增,工业、无线业务因季节等因素下滑。

➢基础设施软件业务:成功推动企业客户从vSphere转换为VCF软件栈订阅,超87%大客户采用VCF,推动核心基础设施软件ARR两位数增长。业绩指引:三季度合并营收指引约158亿美元,同比增长21% 。半导体营收预计约91亿美元,同比增25%,其中人工智能半导体营收51亿美元,同比增60%

➢业绩情况:第一季度营收为18.95亿美元,创下历史新高,同比增长63%,超越彭博一致预期(18.79亿美元);非GAAP毛利率为59.8%,略不及彭博一致预期(60.02%);调后每股收益为0.62美元,略超彭博一致预期(0.61美元)。

➢ASIC业务加速增长:目前AI相关营收已占据数据中心业务的主导地位。随着定制芯片业务的扩展,预计AI相关营收占比将在未来数年进一步提升。与美国大型超大规模数据中心客户合作的领先XPU 项目进展顺利,已实现量产并成为定制业务的关键收入来源。目前公司已锁定3nm晶圆产能与先进封装能力,并计划于2026年启动生产,预计来自该客户定制AI XPU的收入将在2027财年及未来持续增长。

➢业绩指引:公司预计营收20 亿美元左右(±5%),GAAP 毛利率50%-51%,非GAAP 毛利率59%-60%。公司表示AI 领域的强劲需求,包括超大规模数据中心的资本支出计划、主权数据中心的增加以及新兴超大规模客户的涌现;企业网络和运营商基础设施的持续复苏

➢业绩情况:第一季度营收达74 亿美元,同比增长36% ,超越彭博一致预期(71亿美元);毛利率连续五个季度同比扩大,达到54% ,同比提升140 个基点。EPS为0.96 美元,同比增长55%,超越彭博一致预期(0.94美元)。

➢分业务:数据中心部门一季度收入为37亿美元,同比增长57%,主要受到AMD EPYC CPU和AMD Instinct™GPU销售增长的推动。客户端和游戏部门季度收入为29亿美元,同比增长28%。其中,客户端收入为23亿美元,同比增长68%,主要由于最新“Zen 5” AMD Ryzen™处理器的强劲需求以及产品结构优化。游戏收入为6.47亿美元,同比下降30%,主要原因是半定制产品收入减少。嵌入式部门季度收入为8.23亿美元,同比下降3%,主要由于终端市场需求表现不一。

➢业务要点:中国对MI308X 的出口管制带来收入减少的挑战,预计2025 年全年影响约15 亿美元;数据中心AI 业务收入同比实现大幅两位数增长,MI325X 出货量增加,以支持新的企业和云部署。超35 个MI300 系列平台已在生产中,服务于云、企业和AI 客户。第一季度开始向多个客户提供下一代MI350 系列样品,计划年中加速生产。MI350 系列基于CDNA4 架构,性能强劲,客户兴趣浓厚。

➢指引:公司预计二季度营收约为74 亿美元(上下浮动3000 万美元),虽受出口许可要求影响减少7 亿美元营收,但仍有27% 的同比增长

➢Vertiv营收和盈利能力均超出市场预期。2025年一季度Vertiv营业收入20.36亿美元,超越彭博一致预期(19.4亿美元)有机净销售额同比增长25%,主要受益于美洲和亚太地区的持续增长;调整后每股收益(EPS)为0.64美元,同比大幅增长49%,并超出指引0.04美元,超越彭博一致预期(0.61美元)。

➢订单及积压方面,Vertiv继续展现出强劲的市场需求。本季度Book-to-Bill比达到1.4倍,过去12个月(TTM)有机订单增长20%,积压订单规模增长至79亿美元,同比增长16亿美元。公司表示随着AI芯片(如Blackwell)出货节奏加快,液冷等高阶基础设施产品需求亦同步增长。公司管理层强调,数据中心基础设施需求依然稳健,AI基础设施投资持续加速,支撑了订单增长的可持续性。

➢展望全年,公司上调了2025年有机销售增长指引至18%。尽管面临关税不确定性,管理层保持了全年调整后EPS指引中值3.55美元不变,并将全年调整后经营利润率指引下调至20.5%,下调幅度约为50个基点,主要反映了关税影响

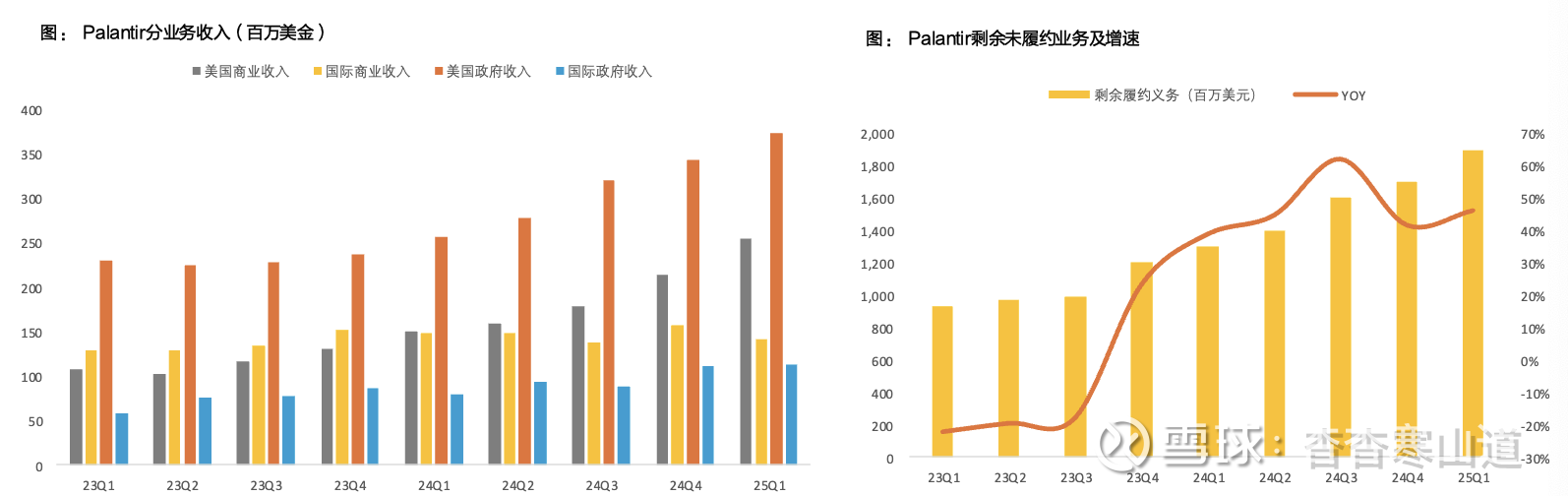

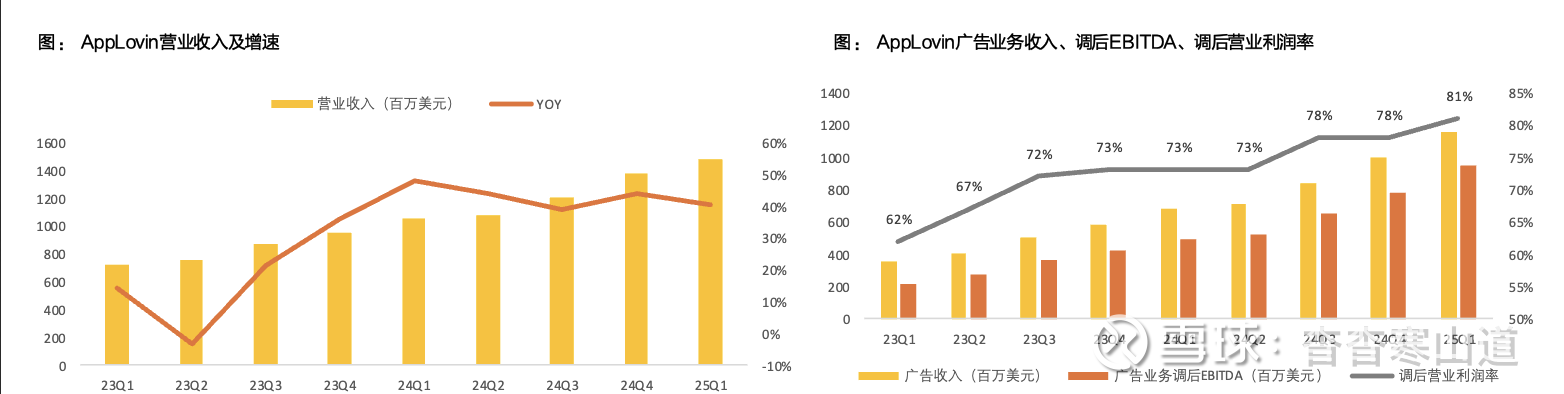

➢一季度AI应用公司整体业绩表现强劲,财报普遍超预期,标志着AI应用商业化正进入加速落地阶段。其中Palantir、AppLovin、Datadog、Snowflake、Cloudflare、ServiceNow、Salesforce等重点AI应用业绩情况整体超预期。其中,Palantir美国商业总合同价值(TCV)达8.1亿美元,创历史新高;AppLovin广告收入同比大增71%,净利润同比翻倍;Snowflake、Salesforce、Duolingo、MongoDB 等公司均上调全年指引,显示AI产品驱动增长已具持续性。

➢从AI相关指标来看,AI客户数、AI ARR、AI用户增长、付费用户数、用户使用时长等核心指标均呈现加速增长态势。如SalesforceAgentforce需求持续增长,自推出以来Agentforce已签约超8,000笔交易,其中4,000为付费客户,Data Cloud季度数据同比增长175%;Adobe的Firefly流量季度环比增长30%,付费订阅量近乎翻倍,首次订阅用户季度环比增长超30%;Duolingo用户AI付费意愿持续提升,一季度Max 订阅用户占总订阅用户的7%。我们认为,AI应用路径日渐清晰、随着推理成本持续下降,以及模型端能力持续迭代,将进一步提升AI应用公司在教育、广告、电商、企业SaaS等场景的ROI,加快用户的AI部署节奏。

➢展望最新财报季,AI应用企业将迎来新一轮业绩验证期,我们认为AI产品对客户留存率、ARPU、AI ARR等核心指标的持续拉动效应将会是市场关注重点。我们认为,一季度AI在教育、广告、电商、企业SaaS等垂直场景中商业化进展初步显现,预计下半年AI将有望赋能更多垂类场景。

➢预计在推理成本下降、模型能力迭代与客户ROI改善等多重催化下,AI应用的变现节奏有望持续提速。建议持续关注具备明确AI产品路径、客户采纳度高、AI收入占比持续提升的应用型企业,AI ROI快速提升有望赋予应用企业更高估值溢价。

➢业绩情况:整体营收同比增长39%,达到8.84 亿美元,超出此前指引高端近350 个基点;调整后营业利润率达到44%,较去年第一季度提高800 个基点;规则40 得分从2024 年第四季度的81% 提升至83%。

➢AI驱动下,客户指标向好:美国商业总合同价值(TCV)达8.1亿美元,创历史新高,同比+183%,过去12 个月累计超20 亿美元;客户数量同比增长39%,环比增长8%,达到769家。前20大客户的过去12个月平均营收同比增长26%,达到每位客户7,000万美元。

➢业绩指引:预计2025 年二季度营收处于9.34 -9.38 亿美元区间,调整后运营收入在4.01 -4.05 亿美元范围。全年业绩指引上调,将2025 年全年营收指引上调至38.9 -39.02 亿美元。

➢一季度营收净利润超预期:Q1收入为14.8亿美元,同比增长40%,超越一致预期(13.8亿美元);调整后EBITDA为10.1亿美元,净利润为5.76亿美元,去年同期净利润为2.36亿美元,净利润率为39%;EPS为1.67美元,超越一致预期(1.46美元)。广告收入11.6亿美元,超越一致预期(10.5亿美元),同比增长71%;调整后EBITDA为9.43亿美元,调整后EBITDA利润率81%,超越一致预期(77%)。Apps收入3.25亿美元,同比下降14%。

➢业务要点:(1)广告业务持续增长主要系:AI驱动技术的持续改进,AppDiscovery平台的技术进行优化,使广告主获得更佳效果。(2)全面剥离应用业务,已与TripledotS tudios签署最终协议,对价包括4亿美元现金以及合并后公司20%的股权,交易将在第二季度完成。(3)网页广告试点中表现良好,市场渗透率不到0.1%,代表着较大的增长潜力。(4)目前电商已签约600多个广告主,年化收入约10亿美元;年化支出达到25万美元的广告主,流失率仅不到3%。(5)公司广告收入中超过90%来自移动游戏,因此不直接受到关税影响

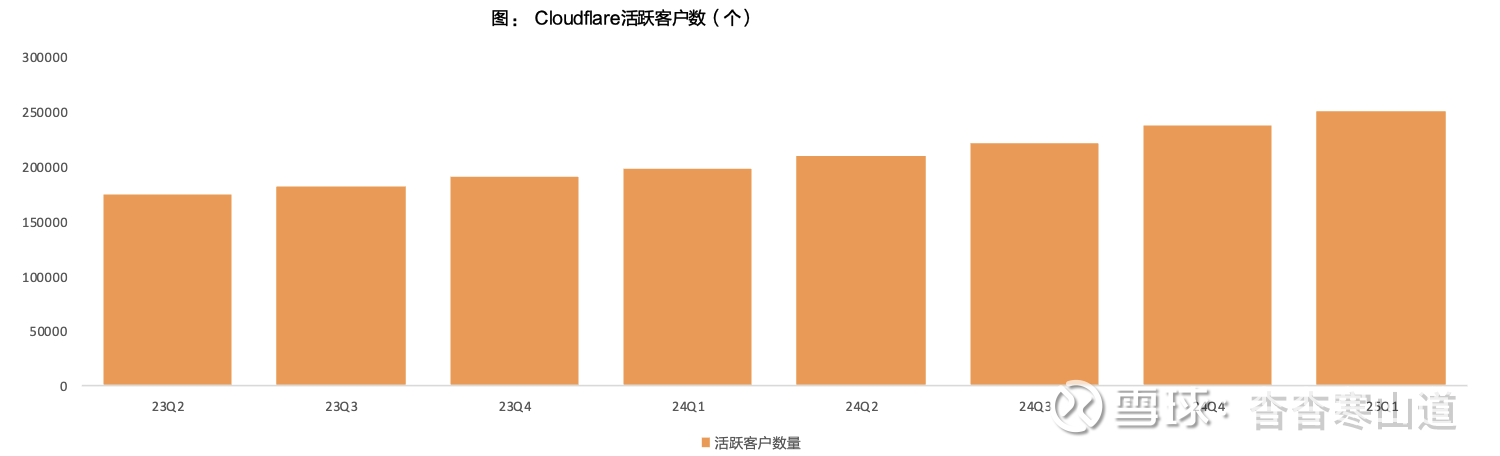

➢业绩情况:一季度营收4.79亿美元,同比增长27%,超越彭博一致预期(4.7亿美元);毛利率77.1%,虽同比有下降,但仍高于长期目标;营业利润5600 万美元,营业利润率为11.7% 。付费客户约25.1 万,环比新增超1.3 万,同比增长27%。大型客户达3527 家,同比增长23%,收入贡献占比升至69%。美元净留存率111%,与上季度持平。

➢业务要点:1)签订史上最大合同,价值超10 亿美元,涉及工人开发者平台,以及签订公司零信任最长合同。2)Cloudflare Workers AI 推理请求和通过AI 网关的请求量同比大幅增长,持续投资未来,构建MCP 服务器。3)Cloudflare Workers AI 发展迅猛,推理请求量同比增长近4000%,通过AI 网关的请求量同比增长超1200%。

➢指引:公司预计第二季度预计营收5 -5.01亿美元,同比增长25%;预计营业利润6250 -6350万美元;预计每股净收益预计0.18美元。预计2025年全年预计营收20.9 -20.94亿美元,同比增长25%;营业利润2.72 -2.76亿美元,每股净收益预计0.79 -0.80美元。

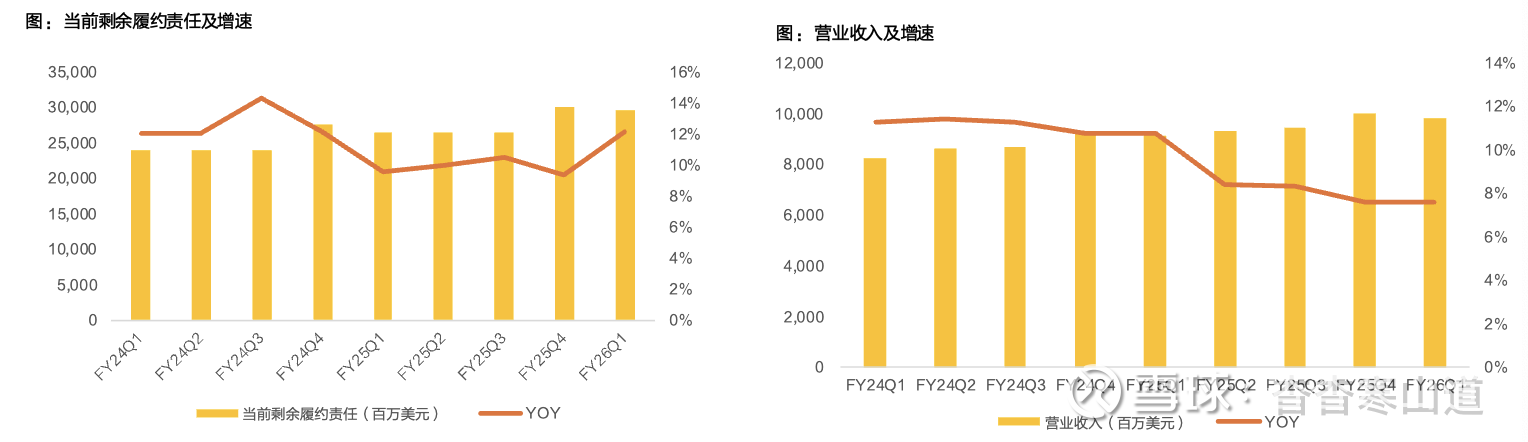

➢业绩情况:第一财季营收为98.3亿美元,同比增长8%,超越彭博一致预期(97.5亿美元);订阅与支持收入为93亿美元,同比增长8%。当前剩余履约责任(CRPO)为296亿美元,同比增长12%,超越彭博一致预期(290亿美元);GAAP 每股收益为2.58美元,超越彭博一致预期(2.55美元)。

➢Agentforce需求持续增长:自推出以来,Agentforce已签约超8,000笔交易,其中4,000为付费客户。本季度Data Cloud与AI相关的年经常性收入超过10亿美元,同比增长超120%;Data Cloud季度数据量达22万亿条记录,同比增长175%;前100大交易中近60%涉及Data Cloud与AI协同投资。我们认为本季度Salesforce在AI与数据的协同效应初见成效,AI、Agent与Data Cloud构成的“飞轮效应”正加速成形。

➢业绩指引:Salesforce已宣布已签署收购Informatica Inc.的最终协议,由于预计交易将在FY27初完成,该收购不会影响公司FY26的财务指引。公司预计第二财季营收预期为101.1亿至101.6亿美元,同比增长8%-9%。将全年FY26营收指引上调至410亿至413亿美元,同比增长8%-9%;维持全年FY26 GAAP经营利润率指引为21.6%;非GAAP利润率指引维持在34.0%

➢ServiceNow 2025年一季度订阅收入达到30.05亿美元,同比增长20%,略高于公司此前给出的指引上限;当前剩余履约义务(CRPO)同比增长22%,超出公司指引150个基点;运营利润率达31%,比预期高出100个基点。

➢大订单数量及高价值客户增加:净新增年化合同价值(ACV)超过100 万美元的交易有72 笔,多于去年同期的63 笔;其中超过500 万美元的有9 笔。ACV 超过500 万美元的客户数量超500个,高于去年的425 个;贡献ACV 2000 万美元或以上的客户数量同比增长近40%。

➢AI 产品驱动业务增长,Pro Plus 交易快速增长:2025 年第一季度,Pro Plus 交易数量同比增长超四倍,其中39 笔交易涉及三款或更多Now Assist 产品。Now Assist 净新增ACV 表现优异,持续超出预期;RaptorDBPro 净新增ACV 环比加速增长,有五笔交易超过100 万美元。这体现出公司AI 相关产品市场需求旺盛,得到客户充分认可,为公司带来显著收入增长,有望成为新的盈利增长点。

➢业绩指引:公司预计2025年全年订阅收入指引至126.4-126.8亿美元,同比增长18.5%-19%,维持全年运营利润率30.5%的盈利目标。公司预计二季度订阅收入预计为30.3-30.35亿美元,同比增长19%-19.5%。

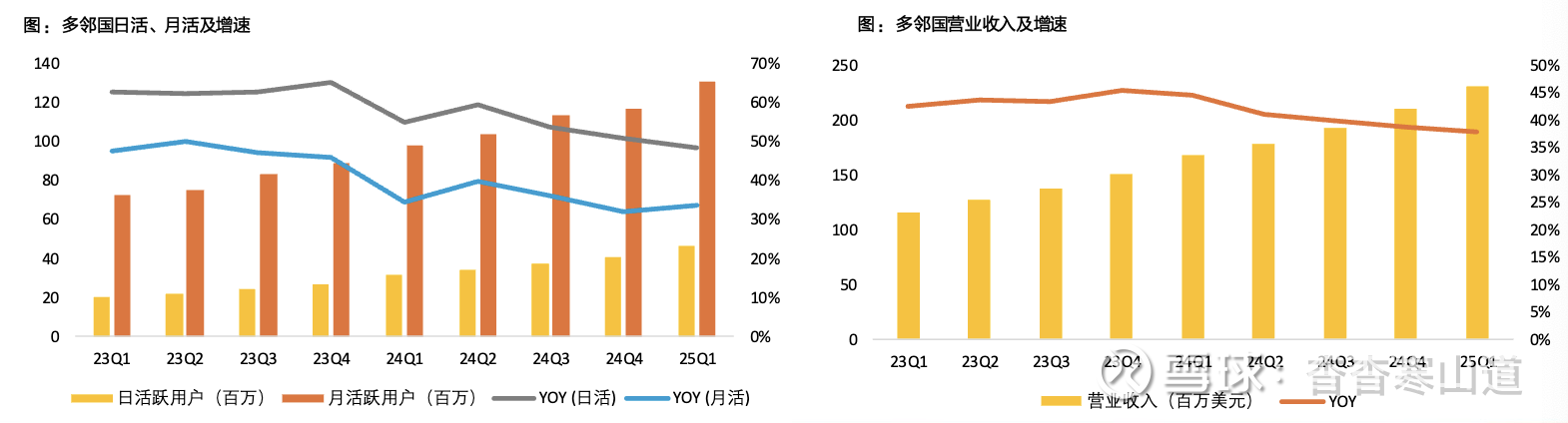

➢Duolingo公布2025Q1季报,营业收入2.3亿美元,同比增长38%,超彭博一致预期3.7%;调整后EBITDA为6280万美元,较去年同期的4400万美元大幅增长;调整后EBITDA利润率分别为27.2%,去年同期为26.3%;净利润为3510万美元,显著高于去年同期的2700万美元。一季度日活跃用户(DAU)为4660万人,同比增长49%,超彭博一致预期2.6%;月活跃用户(MAU)为1.302亿人,同比增长33%,超彭博一致预期4%。付费订阅用户达1030万人,环比增长40%。

➢AI相关要点:Dead Duo 营销活动引发17 亿次自然曝光,带动新用户增长和老用户回流。最高定价订阅层级Duolingo Max 的采用率不断增长。持续测试不同国家的定价方案,近期提高了新用户Super Duolingo 的价格。

➢业绩展望:Duolingo预计2025年第二季度营收将在2.385 -2.415 亿美元之间;Booking中位数为2.45亿美元。全年营收指引上调至9.87 -9.96 亿美元

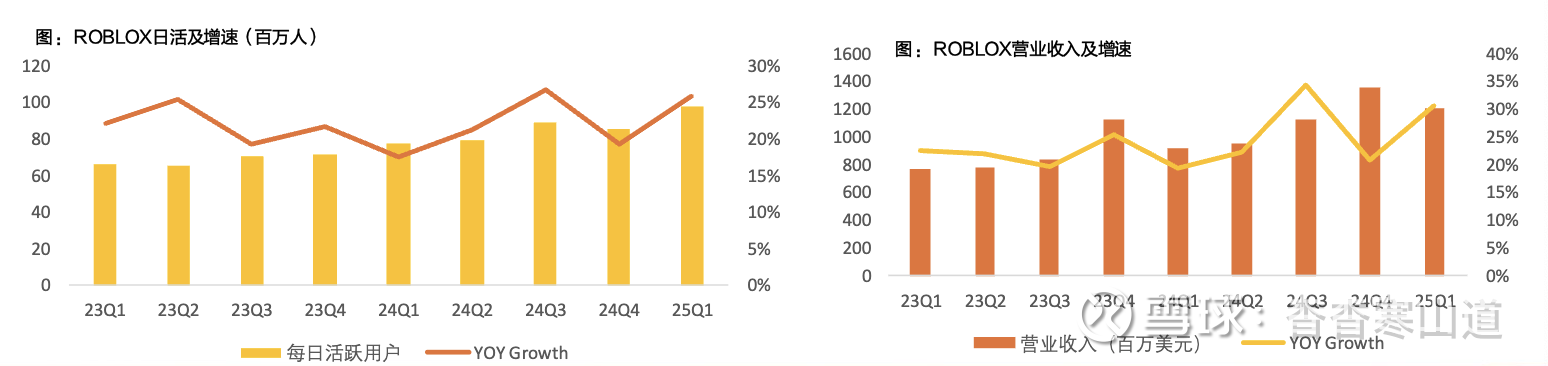

➢业绩情况:2025年第一季度财务营收10.35亿美元,同比增长29%;预订收入12.1亿美元,超彭博一致预期(11.4亿美元),同比增长31%;调整EBITDA为5800万美元(未计入1.47亿美元的递延调整);调整后每股受益为-0.32美元,彭博一致预期为-0.38美元。日均活跃用户(DAUs)为9780万,同比增长26%;月活跃付费用户数2020万,同比增长29%;人均月付费预订收入19.92美元。用户总互动时长为217亿小时,同比增长30%;每DAU平均预订金额(ABPDAU)为12.34美元,同比增长4%。

➢AI相关要点:1)广告方面,与谷歌达成合作,拓展视频广告与奖励广告业务,并已集成Cint、DoubleVerify、IAS、Kantar、Nielsen等分析与验证工具,涵盖免费增值、付费内容、广告等模式;2)已上线自研的Cube 3D基础模型,基于150万份Roblox授权或公开的3D数据训练,现已有1,500个体验尝试使用3D生成技术;3)正在推进“全场景3D生成”能力;4)未来将进入“4D生成”阶段:不仅生成静态物体,还将生成可互动、内嵌代码的功能性对象,如可开车的汽车、动态角色等。

➢业绩指引:预计二季度收入将在10.20 亿至10.45 亿美元之间;预计二季度预订收入(Bookings)预计为11.65 亿至11.90 亿美元。公司预计2025年全年收入42.90 亿至43.65 亿美元之间;全年预订收入预计为52.85 亿至53.60 亿美元;全年调整后EBITDA 预计为2.05 亿至2.65 亿美元

➢业绩情况:营收达7.62 亿美元,同比增长25%,高于预期上限。增长得益于现有客户使用量增长符合预期,尤其是AI 原生客户贡献增加,其在第一季度ARR 中占比8.5%,较上季度和去年同期均有显著提升,对营收同比增长贡献约6 个百分点。非GAAP 毛利润为6.12 亿美元,毛利率80.3%。账单金额为7.48 亿美元,同比增长21%;剩余履约义务(RPO)达23.1 亿美元,同比增长33%。

➢业务要点:(1)AI 原生客户第一季度贡献8.5% 的ARR,同比增长6 个百分点,推动营收增长;(2)研发上,超4000 家客户使用人工智能集成,大语言模型可观测性的公司数量过去六个月翻倍;(3)Flex Logs 和Database Monitoring 增长快速,ARR 分别超5000 万美元和接近5000 万美元,Database Monitoring增长率为60% ;(4)新客户订单同比增长超70%,大订单(TCV 超1000 万美元)达11 笔,高于去年同期。客户流失率低,收入留存率稳定在90% 以上。

➢指引:第二季度预计营收7.87 -7.91 亿美元,同比增长22% -23%,运营利润率19%。2025 财年预计总营收32.15 -32.35 亿美元,增长20% -21%,资本支出和资本化软件合计占全年营收的4% -5%

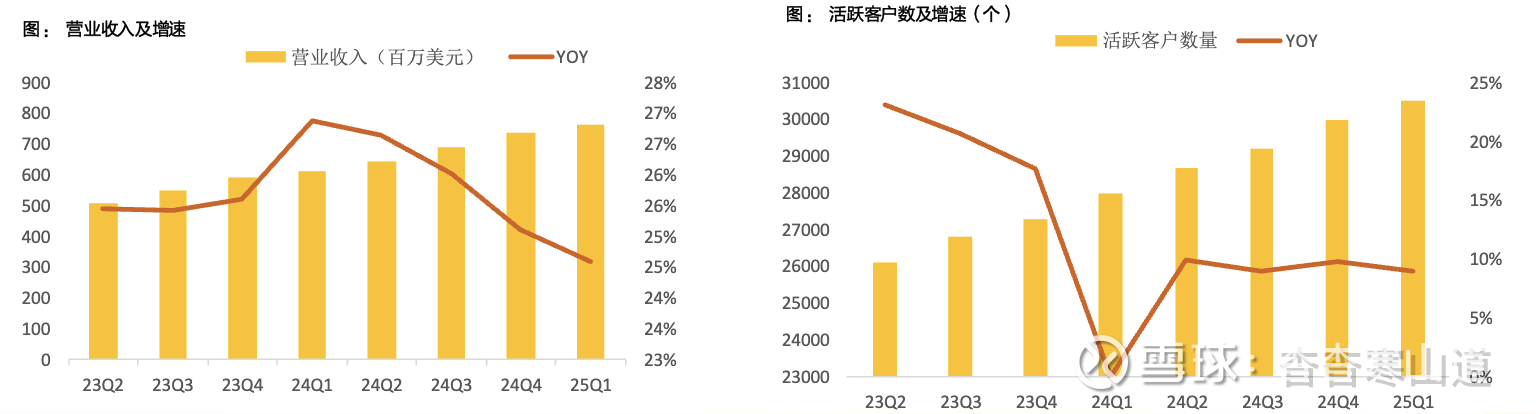

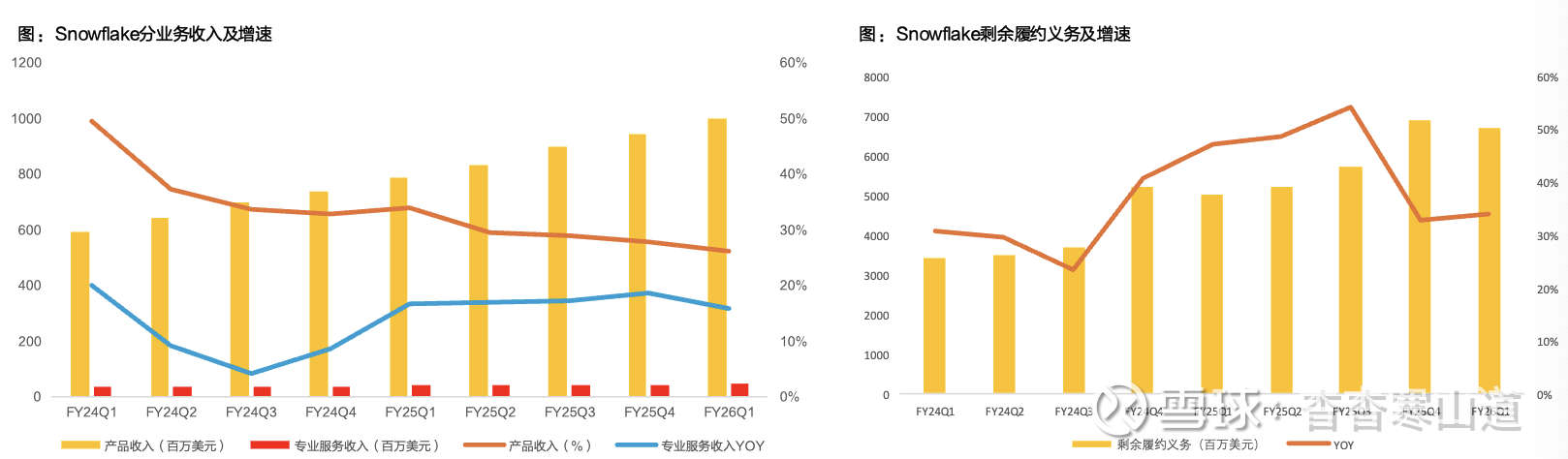

➢Snowflake一季度收入9.97 亿美元,同比增长26%,超越彭博一致预期(9.66亿美元);非GAAP 营业利润率为9%,同比提升442 个基点。剩余履约义务(RPO)67 亿美元,同比增长34%,超越彭博一致预期(66亿美元)。

➢AI相关要点:新增451 个净新客户,同比增长19%;两笔超1 亿美元的大客户续约在Q1 完成。超5200 个客户账户每周使用其AI 和机器学习功能,Cortex 人工智能已从一个新兴的产品领域,发展成了全球企业AI 战略的基石。

➢业绩指引:2026 财年Q2 季度预期,产品收入预计10.35-10.4 亿美元,同比增长25%;公司预计非GAAP 运营利润率为8%。Snowflake上调全年总收入预期至43.25 亿美元,同比增长25%,预计非GAAP 产品毛利率约75%,运营利润率8%

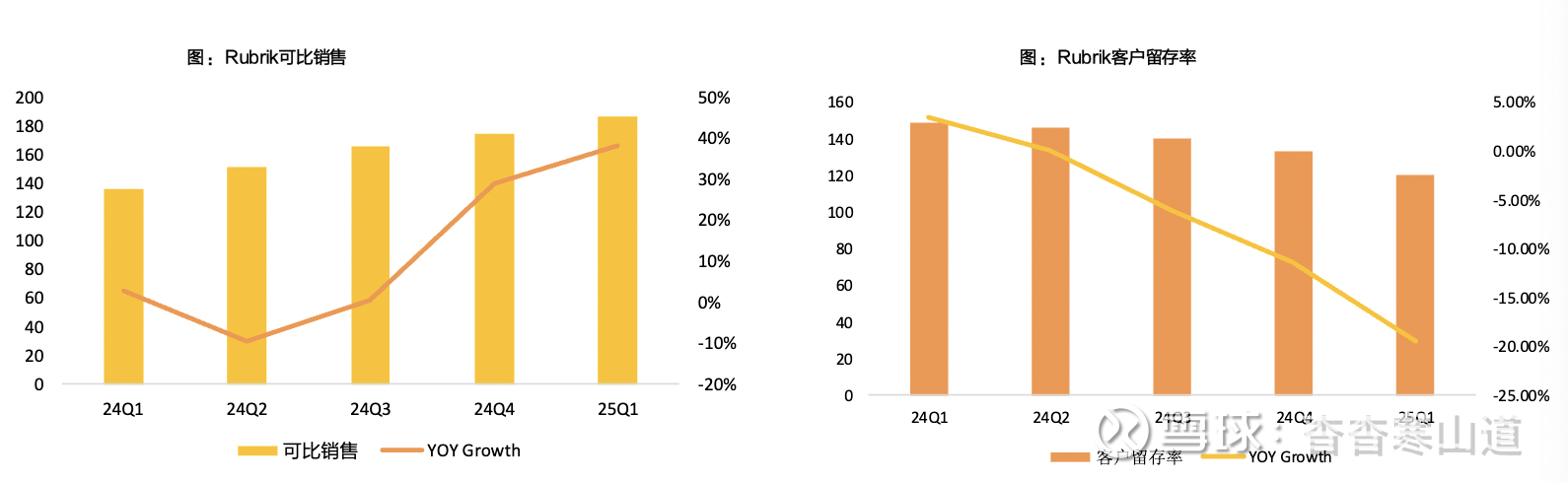

➢业绩情况:订阅型年度经常性收入(ARR)达12 亿美元,同比增长38%,新增订阅ARR 为8900 万美元;订阅收入2.66 亿美元,同比增长54%;订阅净留存率(NRR)连续高于120%;订阅ARR 在10 万美元或以上的客户达2381 家,同比增长28%。此外,订阅ARR 贡献利润率同比提升超1800 个基点,自由现金流超3300 万美元,营收增长与现金流优势显著。

➢业务情况:公司以Preemptive Recovery Engine为核心,构建差异化的网络弹性解决方案,实现数据与身份的自动化扫描及预计算恢复点,在混合云场景中占据优势。在云领域推出四项关键创新实现产品差异化:一是“代码到云网络弹性” 方案,覆盖从代码到生产环境应用栈的保护;二是针对云关系数据库(如AWS RDS)的专用高级保护技术;三是扩展谷歌云的网络弹性能力;四是推出适用于甲骨文云基础设施的解决方案,强化对四大超大规模云服务商的覆盖。在AI应用方面,Rubrik 正通过长期计划Rubrik Annapurna,利用自身数据管理与安全能力,结合谷歌Agentspace 集成,推动安全可扩展的生成式AI 在企业的部署

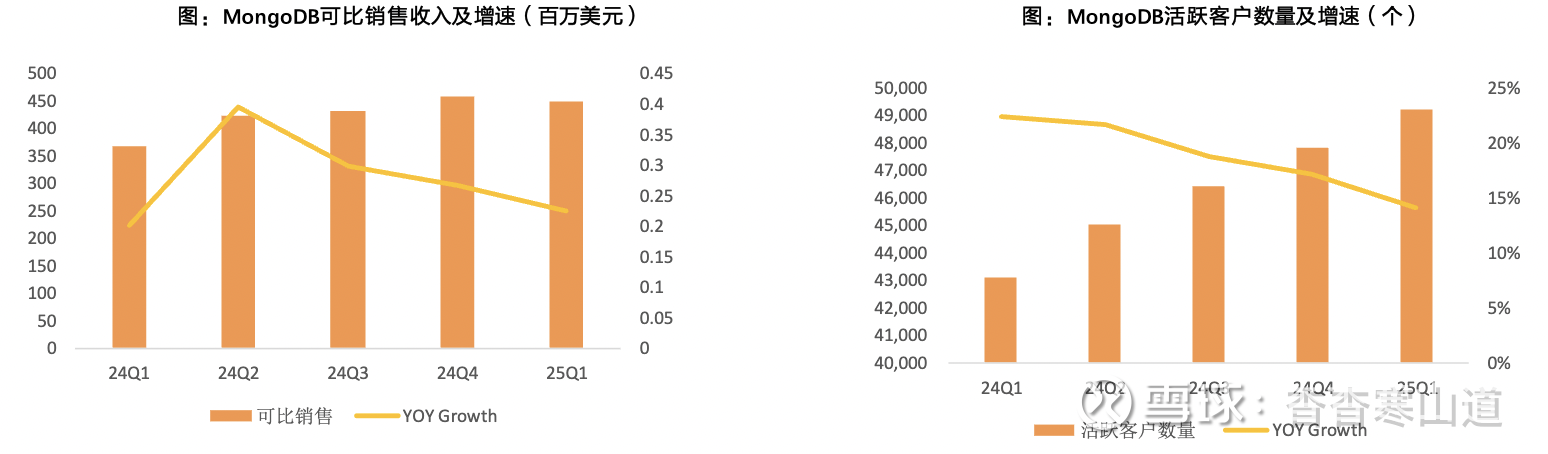

➢业绩情况:2026财年第一季度,MongoDB总营收达5.49亿美元,同比增长22%,超出指引区间上限。Atlas营收同比增长26%,占总营收72% 。非GAAP运营收入8700万美元,运营利润率16%,季度末客户超5.71万家。毛利润4.07亿美元,毛利率74%(低于去年同期75%,受Atlas业务占比提升和Voyage收购影响)。净收入8600万美元,运营现金流1.1亿美元,自由现金流1.06亿美元,现金等达25亿美元。

➢业务情况:MongoDB 发展势头的核心是现代化架构,为云原生、分布式实时应用及未来AI 驱动应用带来切实优势。在AI 领域,其凭借收购Voyage AI 强化能力,以高质量、富上下文的非结构化数据支撑可信AI 输出,满足企业对AI 高准确性的关键需求,通过嵌入技术搭建大语言模型与客户私有数据的桥梁,在AI 应用构建与企业运营模式革新中占据极佳位置。

➢业绩指引:预计26财年营收22.5 -22.9亿美元;非GAAP运营收入预期上调,目标2.67 -2.87亿美元;非GAAP每股净收入2.94 -3.12美元(基于8760万股摊薄后流通股)。运营利润率预期上调至中点12%,因对Atlas有信心、考虑企业协议业务时间差异,非Atlas订阅收入预计高个位数下降但ARR同比增长

我们认为,前期(3-4月)AI产业链中算力与应用端的短期调整与市场情绪波动,主要源于两方面的结构性误判:

•一是市场对微软数据中心规划的误读。OpenAI正逐步将部分数据中心需求转移至“星际之门(Stargate)”平台,因此微软不再是OpenAI数据中心需求的唯一提供商。短期来看,这一需求转移导致投资者错误地解读为微软数据中心需求下滑,从而引发市场对整体算力需求的悲观预期。

•二是市场对英伟达上游供应链的跟踪误读。我们判断,市场此前CoWoS订单量的短暂下修消息导致市场担忧算力需求的减弱,但从英伟达、博通等算力产业链公司财报看我们依然看到算力高景气度的延续。另一方面,随着CoreWeave率先获得首批英伟达GB300服务器,我们认为AI服务器正进入加速出货阶段,持续看好后续AI服务器放量对算力产业链业绩拉动。

基于以上判断,我们预计,自4月份开始AI产业链的真实需求或已重新启动,AI应用商业化加速兑现,产业链整体景气度逐渐步入上行通道。

➢算力侧,我们看好北美云厂商云业务业绩释放进入拐点期;同时依然坚定看好无论GPU 还是ASIC的算力基础设施公司业绩在资本支出驱动下维持长期高增”的观点,判断本轮AI 资本开支周期仍处上行区间。另一方面,作为追踪AI景气度核心指标之一,OpenAI预计其2025年收入目标约为120亿美元,到2029年收入规模可达1250亿美元;其中2025年OpenAI在AI推理环节的支出预计达到60亿美元。我们认为,为支撑上述收入与应用规模,OpenAI有望在未来几年上调其资本开支用于数据中心建设,其中约5000亿美元由“星际之门(Stargate)”平台承担。若未来OpenAI收入预期进一步上修,则AI推理及训练环节的需求亦将有望同步显著增加,带动整体AI产业链景气度持续提升。

➢应用侧,一季度AI应用公司整体业绩表现强劲,财报普遍超预期,标志着AI应用商业化正进入加速落地阶段。从AI相关指标来看,AI客户数、AI ARR、AI用户增长、付费用户数、用户使用时长等核心指标均呈现加速增长态势。我们认为,AI应用路径日渐清晰、随着推理成本持续下降,以及模型端能力持续迭代,将进一步提升AI应用公司在教育、广告、电商、企业SaaS等场景的ROI,加快用户的AI部署节奏

投资建议:

AI云与应用为重点关注主线,建议积极关注三大方向机会。我们建议关注AI云基础设施、企业数字化转型及AI应用生态三个产业链机会。

•AI云基础设施:建议关注:云厂商业绩释放【Oracle】;算力基础设施维持高景气度【英伟达】【台积电】【Marvell】【博通】【Vertiv】。

•企业数字化转型核心:建议关注【微软】。微软凭借传统企业数字化转型的领先地位,尽管数据中心需求部分迁移,但在整体AI应用生态与企业级AI服务层面仍具备优势。

•低延迟AI应用生态:建议关注【Cloudflare】。作为低延迟AI应用基础设施的主要受益企业,Cloudflare有望从日益增长的AI实时推理需求中获得长期增长动力。

•此外,我们建议投资者持续关注【Snowflake】、【Salesforce】、【Duolingo】、【Roblox】及【CyberArk】、【Applovin】等AI应用生态相关标的,关注AI产业链的整体性投资机会