坦然面对波动暨2025年11月投资回顾

2025年11月末投资收益率

截至2025年11月28日,2025年以来我的时间加权投资收益率为39.46%(基金经理视角),同期沪深300指数(399300.SZ)上涨15.04%。

图1:2025.1.1至2025.11.28时间加权收益率

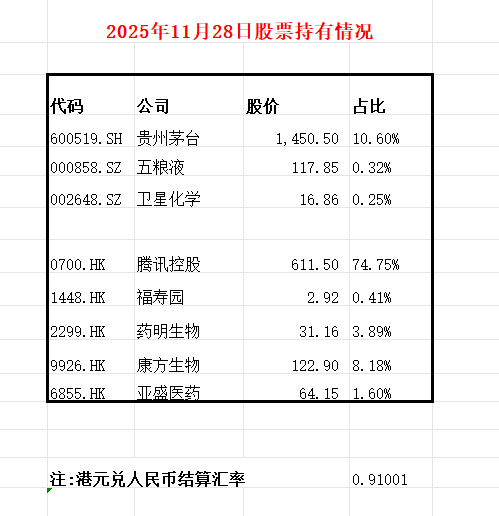

2025年11月末股票持仓情况

2025年11月28日,股票持仓情况如下:

2025年10月份,主要操作如下:

这个月我以30.78~31.9港元/股的价格增持了15%左右的药明生物,也以18.46港元/股的价格首次买入一点卫星化学,将其列入观察仓。

所需资金,一部分是上月结余的一点现金,也有一点来自五粮液的减持。10月份,我以119元/股左右的价格减持了50%的五粮液。

卫星化学,依托美国低价乙烷构建的跨国供应链形,形成成本优势,再以此为根基向POE等高端新材料延伸。

卫星化学的原料是来自美国页岩气革命带来的低价乙烷,通过合资码头、自有VLEC船队搭建了专属跨国供应链,支撑国内乙烯及下游产品的低成本生产。但优势的另一面是风险:100%依赖美国乙烷的供应链,一旦因政策等非市场因素中断,其成本优势会快速消失,甚至影响产能扩张计划。

2025年3季度,卫星化学实现营收113.11亿元,同比下降12.16%,归母净利润10.11亿元,同比下降38.21%,这是因为受短期因素拖累,丙烯酸等核心产品价格环比大跌,叠加9月多套装置例行检修,使得单季度净利润环比下降13.95%,引发投资者对短期盈利的担忧。

卫星化学是一家科技驱动的创新公司,而不仅仅依赖低成本。其高端新材料产能落地将打开增长空间。我们可以从一个其公示的一个项目来看未来盈利能力。

2025年9月2日,卫星化学在其官网公示了丙烯酸酯绿色升级技术改造项目:(1)拆除原丙烯酸装置(一期)年产4万吨丙烯酸装置,新建 10 万吨/年丙烯酸装置及 10 万吨/年精丙烯酸装置,原丙烯酸装置(二期)、内烯酸装置(三期)共两套 6万吨/年内烯酸生产装置进行技术提升,提纯工艺变更为新工艺,并提升产能至7万吨年产丙烯酸生产装置,技改完成后形成 24 万吨/年丙烯酸及 10 万吨/年精丙烯酸生产装置。对丙烯酸装置(一期)丙烯酸甲酯生产装置进行技改,形成 4.5 万吨/年丙烯酸甲酶/丙烯酸乙酯柔性生产装置。投资及收益:项目总投资 56978.60 万元,其中固定资产投资48585.48 万元,流动资金 8393.12 万元,项目达产后预计正常年营业收入估算为9.54亿元,年利润总额为 2.82亿元,税后财务内部收益率 46.12%。

2026年初20万吨a-烯烃和10万吨POE产能预计投产,POE作为光伏等领域的紧缺原料,单吨净利超5000元,满产后有望大幅增厚利润。此外,液冷材料研发突破、副产氢气供应等亮点,也为其拓展了新能源领域的增长机遇。

18.46元/股的卫星化学,对应TTM市盈率10.14倍,按2024年每股现金分红0.5元计算,对应股息率为2.71%。

2025年4月25日至2025年8月31日,公司也以18.04元/股的价格,耗资2.18亿元,回购了0.12亿股公司股份,用于实施公司事业合伙人持股计划或其他股权激励计划。这从一个侧面也印证了其估值不高。

坦然面对波动

2025年9月末,我的投资收益率高达52.94%,不过随后2个月出现了小幅回撤。8月份起,我持有的部分股票从高点出现了一些回调,从而引发净值回撤。

10月份,腾讯股价从10月6日的677.5港元/股,最低跌至10月17日的608港元/股,下跌10.26%。

11月13日晚,腾讯公布了超预期的2025年3季报。3季报发布前,市场普遍预期是前三季度非国际财报准则口径归母净利润1900亿(除非特别指明,均为人民币元,下同)左右,同比增长13%上下。也就是说,剔除中报实现的1244亿,市场预期大概是第三季度660亿左右,相比去年同期的598亿,同比增长约10%。

2025年3季度,腾讯实现营收1928.69亿元,同比增加15.36%,毛利1087.98亿元,同比增加22.48%,非国际财报准则口径归母净利润705.51亿元,同比增加17.95%。

不过超预期的财报发布后,腾讯并未大涨,而是继续震荡调整。这表明股价短期走势是无法预测的。

毛估估,2025年4季度,腾讯非国际财报准则口径归母净利润同比增加15%,如此,2025年腾讯非国际财报准则口径归母净利润将达2585.41亿元,同比增加16.09%。

677.5港元/股的腾讯,对应腾讯市值6.1956万亿港元,按1港元=0.91334人民币元的汇率计算,对应2025年市盈率约为22倍左右,依然处于合理估值的下限区域。

截止2025年3季度末,腾讯持有的投资资产高达1.146亿元,这里计算腾讯市盈率时,并未扣除腾讯的投资资产,这是因为腾讯持有的合营及联营公司已对非国际财报准则口径归母净利润做出了贡献。

2025年前3季度,腾讯非国际财务报告准则分占联营公司及合营公司盈利已达242亿元。假设2025年4季度,腾讯非国际财务报告准则分占联营公司及合营公司盈利和2024年4季度一样,即77亿元,如此,2025年全年,腾讯非国际财务报告准则分占联营公司及合营公司盈利将高达319亿。

这里的盈利应该是扣除所得税前,2025年前3季度,腾讯所得税税率为16.95%,按这个税率计算,则非国际财务报告准则下,其联营公司及合营公司贡献的净利润将达264.91亿元。

顺便说一句,2022年10月28日,腾讯股价跌至2021年以来的最低点200.8港元/股时,对应腾讯市值1.92万亿港元,2022年腾讯非国际财报准则口径归母净利润为1156.49亿元,按1港元=0.9241人民币元的汇率计算,对于2022年市盈率15.35倍。

腾讯既拥有强大的护城河,也适应当前AI时代发展趋势。腾讯未来大概率非国际财报准则口径归母净利润将保持13%左右的成长。并且在大家消费趋于谨慎的大环境下,腾讯游戏也提供了廉价的娱乐。要知道,美国好莱坞电影的繁荣就是在美国1930年以来美国大萧条的背景下发生的。

腾讯公布3季报后的两个工作日后,腾讯启动了每天回购金额多达6.36亿港元左右的回购,预计将如期完成2025年800亿港元的回购目标。

677.5港元/股的腾讯,既然没有高估,未来又有不错的成长,并且还有既优秀又考虑股东利益的管理层,实在是没有卖出的理由。

当然,我的腾讯持股比例有些高了,等合适的时候打算用腾讯再换些贵州茅台,适当分散一下也是必要的。

我持有的创新药,先是康方生物和亚盛医药在2025年8月份时创出了阶段新高,然后是药明生物在10月份创出了阶段新高。不过创出新高后都出现了一些回调。

药明生物在9月份时,以36~39.06港元/股的价格减持了一些,在11月份药明生物下跌时,以30.78~31.9港元/股的价格又买回来一点。

不过,对康方生物和亚盛医药,我则持有不动。对于暂时亏损的创新药,我还在学习过程中。

2025年10月22日,获得康方依沃西【AK112】授权的Summit公司宣布完成一笔5亿美元的私募融资,其中超半数资金来自公司高管团队。两位Summit主要创始人Duggan和Zanganeh,以及联合首席财务官兼首席运营官、首席会计官共同出资2.72亿美元。

对AK112国际临床情况最了解的恐怕莫过于Summit自己了,其高管团队自己拿出这么多真金白银来认购新一轮股份,恐怕说服力是最强的了。

无论从学术角度来看,还是操盘手Duggan自己的实际行动看,康方生物AK112最重要的国际临床HARMONi-3和HARMONi-7成功的可能性是远远大于失败的可能性的。

大股东抛售对股价影响几何?

腾讯南非大股东Naspers Limited是在阿姆斯特丹泛欧证券交易所(Euronext Amsterdam)上市的Prosus N.V.的大股东,Prosus通过其全资子公司MIH Internet Holdings B.V.持有腾讯股份。2022年6月27日,周一中午,Prosus 发布了其无限期、无金额的减持腾讯计划,腾讯进入了快速下跌模式,其股价从2022年6月24日的384.2港元/股,最低跌至2022年10月28日的200.8港元/股。4个月的时间,腾讯股价接近腰斩,不过到2022年12月30日时,腾讯股价又迅速反弹至334港元/股!

南非大股东的减持,再加上2021年以来互联网行业监管、游戏行业监管、教育行业监管、中概股美国退市危机等种种利空。各种负面因素交织在一起,使得当时腾讯的股价在短时间内出现了大幅下跌。

2022年至2024年,Prosus分别减持腾讯1.92亿股、2.1亿股及1.52亿股,腾讯股价当年表现分别为-24.31%、-6.79%及43.26%。2025年上半年减持腾讯1.02亿股,截至到2025年6月末持有腾讯21.12亿股,占比23.05%,截至到2025年11月28日,2025年以来腾讯累计上涨47.92%。

2024年以来,Prosus继续减持腾讯,但并未阻止腾讯股价大幅上涨。这表明,大股东减持对股价的短期走势有比较明显的影响,但长期来看,如果公司业绩持续优秀,大股东减持是不会影响股价上涨的。

在今年巴西当地时间10月26日举行的业绩会上,Prosus的CEO Bloisi表示Prosus情况跟以前不同了,之前Prosus股价被低估很多,现在没有被低估那么多了。腾讯情况也不同了, Bloisi说他自己是腾讯的粉丝(big fan of Tencent),认为腾讯有可能是AI竞赛的大赢家(big winner)。和美国同类公司相比,腾讯估值还有增长空间。在这个位置卖腾讯并非最佳选择。同时暗示后面会少卖点腾讯,多卖点其他公司来筹钱回购。(You can expect that we are going to do buybacks using other sources that is not Tencent. )。

当然,腾讯大股东捂股惜售并不会改变腾讯的投资价值,但在一定程度上有助于腾讯价值的回归。