新股研究:山大电力301609

2025.7.22

点评:电网设备行业,景气度高,成长性中。

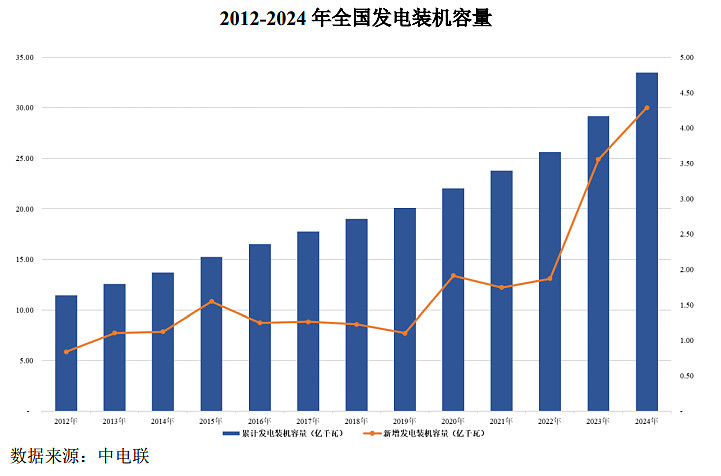

随着以特高压为代表的输电通道建设兴起,电力建设重点从发电环节转移到电网端,电网建设投资规模逐步超过电源建设投资规模,日益增加的电网建设推动了电力系统相关智能产品的稳步增长。2024年我国电网投资金额达6083亿元。

电网智能监测设备属于电力二次设备,是对一次设备的监视、测量、控制、保护和调节的设备。二次设备投资占电网投资的比例维持在12%-15%,以此推算2024年市场规模为730-912亿元。

山大电力是国家级专精特新“小巨人”企业。

给予山大电力2024年50倍pe,即合理市值64亿,合理价格39.26元,对应发行价+168%。当前市场在炒作雅下水电站,山大电力作为电网设备明显受益,预计会有很高溢价。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

一、主营业务、主要产品及演变情况

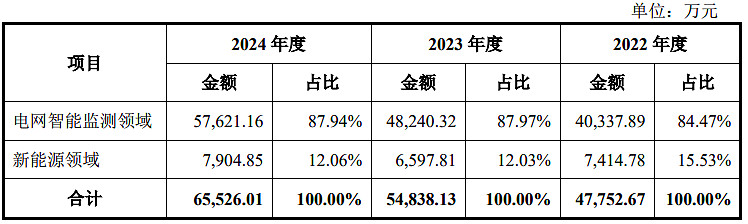

公司是一家致力于电力系统相关智能产品技术研发与产业化的高新技术企业,基于在智能电网领域积累的电网监测技术和电气系统设计及集成化能力,形成了电网智能监测和新能源两大业务板块,主要产品故障录波监测装置、输电线路故障监测装置、时间同步装置处于细分行业领先地位。

二、所处行业基本情况

(三)行业概况及发展趋势

2、电力监测行业概况及发展趋势

电网智能监测设备属于电力二次设备,是对一次设备的监视、测量、控制、保护和调节的设备,自 2011 年国家规划的智能电网计划进入全面建设阶段以来,二次设备投资占电网投资的比例维持在 12%-15%,对应 2012-2024 年二次设备累积投资规模达 7,637.98-9,547.48 亿元,市场潜力巨大。

理论上变电侧故障录波监测装置、智能变电站辅助系统综合监控平台、时间同步装置每年存量市场容量和新增市场容量合计为 18.17 亿元/年22.52 亿元/年。

公司输电侧主要产品合计市场容量约为 290 亿元至 380 亿元,未来随着我国输电线路长度的增长,产品市场容量仍将持续增加,具有广阔的市场空间。

根据《中国电力统计年鉴 2024》的数据推算,截至 2023 年,我国共有约1.87 万个 35kV 变电站。如果每个变电站独立配置小电流接地选线装置,该产品的理论市场需求上限为 1.87 万台,按公司最近三年不含税均价 4.01 万元/台计算,则其存量市场规模上限为 7.51 亿元。

3、新能源充电桩行业概况及发展趋势

截至 2024 年末,我国新能源汽车充电桩数量为 1,281.75 万台;2024 年末的车桩比为 2.45:1,相较于国家发改委发布的《电动汽车充电基础设施发展指南(2015-2020 年)》中车桩比接近 1:1 的目标仍有较大的发展空间。

2023 年 4 月 24 日,中信建投证券发布《充电桩:柳暗花明又一村,充电桩迎黄金期》,根据对新能源车保有量和车桩比的假设,测算了充电桩市场的市场容量,预计 2022 年、2025 年国内充电桩市场空间 212.6 亿元、913.5 亿元,复合增速 63%,其中直流充电桩受益于单体价值高,市场空间分别达 180.4亿元、839.9 亿元。

4、储能行业概况及发展趋势

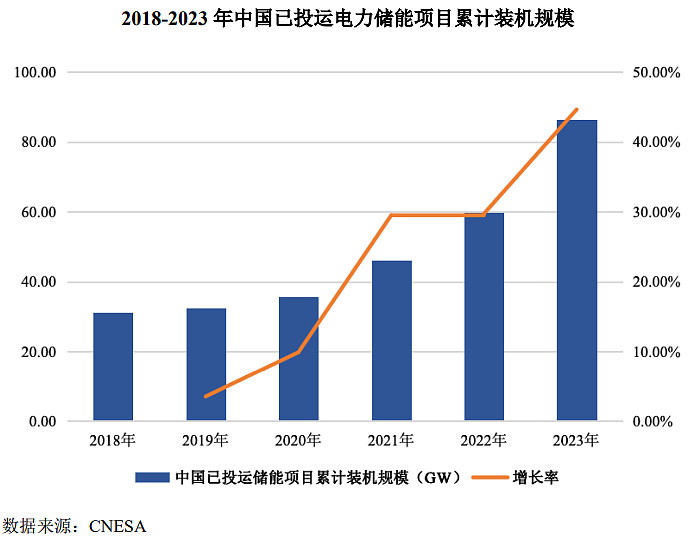

截至 2023 年末,中国已投运储能项目累计装机功率达到 86.50GW,较2022 年末 59.80GW 同比增长 44.65%,占全球累计装机功率 29.91%,占比较2022 年末提升 4.70 个百分点。其中,抽水蓄能的累计装机规模最大,占比59.40%。市场增量主要来自锂电子电池、铅蓄电池、压缩空气等新型储能,其累计装机规模达到 34.51GW,同比增长 163.93%。2023 年,中国新型储能新增规模 21.44GW,同比增长 191.77%。新型储能中,锂离子电池和压缩空气均有百兆瓦级项目并网运行。

三、公司在行业中的竞争地位

公司所处行业壁垒较高,新进入者相对较少,主要为行业内具有先进技术水平、长期经验积累以及一定经营规模的企业,行业内企业根据自身的优势充分竞争,行业内竞争格局体现出专业化、市场化的特点。未来随着新型电力系统的大规模建设以及智能电网、电力物联网的持续推进,电力监测市场需求将快速增长,可能吸引部分其他企业进入电力监测行业,但是,行业对产品契合电网在可靠性、稳定性、安全性上的要求日益提高,具备较强技术实力和行业经验积累的企业将更具竞争优势。

资料来源:上市公司招股说明书

#新股研究# #新股定价# $山大电力(SZ301609)$ $信通电子(SZ001388)$ $智洋创新(SH688191)$