新股研究:天富龙603406

2025.8.7

点评:涤纶行业,景气度中,成长性中。

2016-2023年,国内化学纤维产量从4886万吨增长到6872万吨,年复合增长率为5%。2023年涤纶在国内化学纤维产量所占比重高达83%,约5700万吨。同时,我国作为涤纶生产大国,产量在全球占据最大的市场份额,我国涤纶在全球涤纶产量中占比达到78%。

国内涤纶短纤维行业集中度较高,2023年国内涤纶短纤维行业前四名企业产能合计约占43%,初步形成了以大企业为主导、若干中小型企业为补充的行业格局。按照原料类型区分,在原生涤纶短纤维领域,主要以大型石化企业为主,天富龙产量位列行业第九名;在再生涤纶短纤维领域,天富龙产量位列行业第二名。

若进一步细分行业,天富龙在低熔点短纤维和汽车内饰用再生短纤维的市占率均排名第一,分别为28%和45%,是细分领域的隐形冠军。

天富龙是江苏省专精特新“小巨人”企业。

给予天富龙2024年25倍pe,即合理市值114亿,合理价格28.5元,对应发行价+21%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

一、发行人主营业务、主要产品或服务的情况

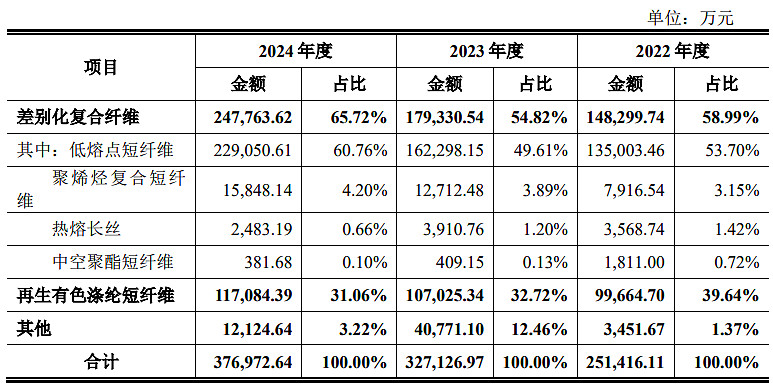

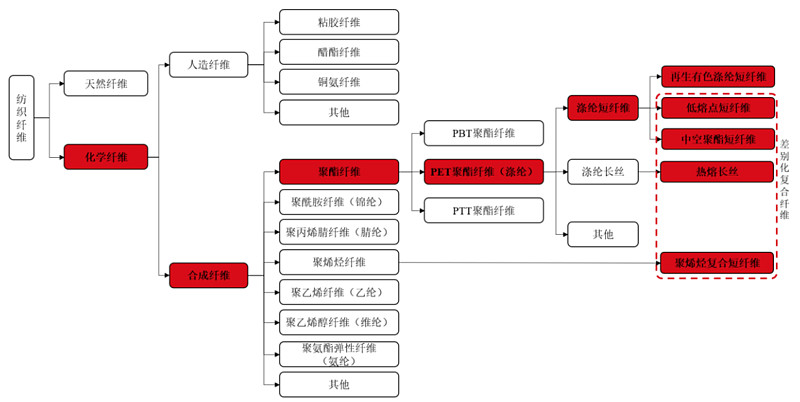

公司以差别化涤纶短纤维的研发、生产和销售为主营业务,产品布局由再生有色涤纶短纤维,拓展至差别化复合纤维及聚酯新材料,覆盖以“人”为核心的商务、出行、家居、健康护理、衣着等场景。聚酯新材料主要为膜级聚酯切片,可以作为太阳能光伏板保护膜的材料,具有成膜强度高、透光率高、耐晒、抗紫外、抗老化等特性。公司主营业务如下:

公司在汽车内饰领域,主要客户有中联地毯、拓普集团、坤泰股份、三泰车饰、鸿祥股份、跃飞新材等;在家用纺织和建筑工程领域,主要客户有怡欣家居、佰家丽、苏茵新材、长庚新材等;在铺地材料领域,主要客户有合力地毯等;在健康护理领域,主要客户有北京大源等;在过滤材料领域,主要客户有亿茂环境、利韬滤材等。

二、发行人所处行业的基本情况和竞争状况

(三)行业发展概况

1、纺织纤维和涤纶行业简介

纺织纤维是指直径几微米到几十微米,长度比直径大千百倍的细长、柔软可用以制造纺织品的材料,不仅可以纺织加工,还可作为填充料、增强基体,或直接形成多孔材料,以及组合构成刚性或柔性复合材料。

涤纶是聚对苯二甲酸乙二酯纤维在我国的商品名称,是指大分子链中的链节通过酯基相连的成纤聚合物纺制的合成纤维。

3、涤纶行业供给情况分析

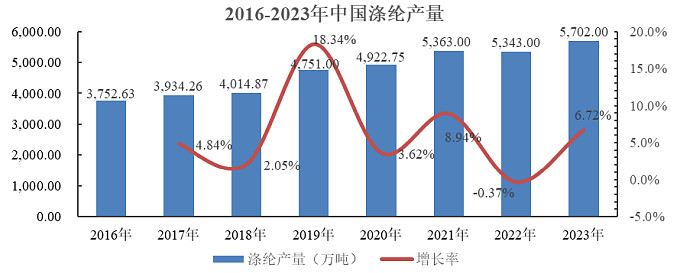

我国化学纤维产量规模整体呈现不断增长的态势,2016-2023 年,国内化学纤维产量从 4,886.36 万吨增长到 6,872.00 万吨,年复合增长率为 4.99%。作为全球化学纤维的主要供应国家,中国化学纤维产量在全球占比最高,2022 年我国化学纤维的产量占全球产量的比例达 72.00%。

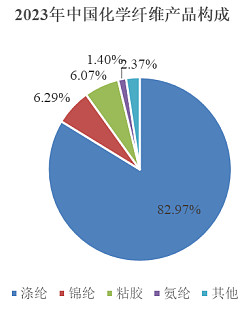

涤纶在化学纤维领域占据重要地位,是化学纤维产品构成中主要细分产品类别,2023 年涤纶在国内化学纤维产量所占比重高达 82.97%。同时,我国作为涤纶生产大国,产量在全球占据最大的市场份额,2022 年我国涤纶在全球涤纶产量中占比达到 78.16%。

近年来,我国涤纶产量规模在总体上呈现上升态势,2016-2018 年国内涤纶产量增长势头平稳,处于小幅增长的运行阶段。2019 年国内涤纶产量增长较快,达到 4,751.00 万吨,2020-2023 年中国涤纶产量整体增长至 5,702.00 万吨。

4、下游市场需求分析

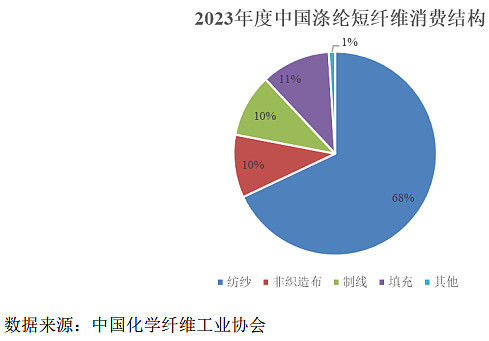

公司主要产品为差别化涤纶短纤维,主要应用于非织造布相关行业,覆盖汽车内饰、家用纺织、铺地材料、建筑工程、鞋服材料、健康护理、过滤材料等领域。2023 年度,涤纶短纤维在非织造布领域的消费量为 10%,具体消费结构如下:

三、发行人在行业中的竞争地位

国内涤纶短纤维行业集中度较高,截至 2023 年末,国内涤纶短纤维行业前四名企业产能合计约占 43%,初步形成了以大企业为主导、若干中小型企业为补充的行业格局。按照原料类型区分,在原生涤纶短纤维领域,主要以大型石化企业为主,公司产量位列行业第九名;在再生涤纶短纤维领域,公司产量位列行业第二名。

根据中国化学纤维工业协会统计数据,2021-2023 年,公司低熔点短纤维销量的市场占有率分别为 32%、28%和 28%,排名蝉联第一。公司汽车内饰用再生短纤维销量的市场占有率为 45%,排名蝉联第一。

资料来源:上市公司招股说明书

#新股定价# #新股研究# $天富龙(SH603406)$ $优彩资源(SZ002998)$ $江南高纤(SH600527)$