新股研究:友升股份603418

2025.9.22

点评:铝合金汽车零部件行业,景气度中,成长性中。

在汽车发展史上,普通钢铁材料在汽车中占有统治地位。而在汽车轻量化过程中将使用轻量化材料来代替传统普通钢材料,而铝合金材料是当前应用最广泛的轻量化材料。

我国铝合金零部件行业企业较多,行业比较分散,目前尚无一家铝合金零部件企业在汽车零部件市场占有率上有绝对的优势,已上市的几家公司业务也偏同质化。

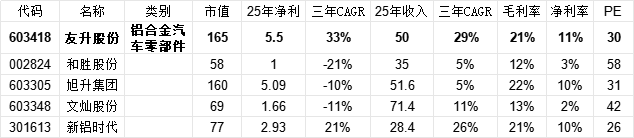

给予友升股份2025年30倍pe,即合理市值165亿,合理价格85.49元,对应发行价+84%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

一、发行人主营业务及主要产品

公司是集设计、开发、生产、销售、服务于一体的专业铝合金汽车零部件制造商,公司始终专注于轻量化汽车零部件领域,致力于推动新能源汽车的续航升级和燃油车的节能减排。

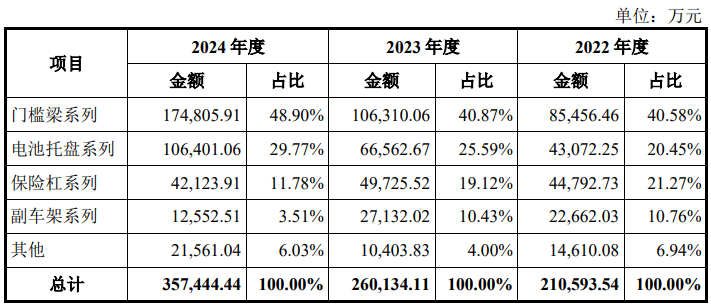

公司产品主要聚焦于新能源汽车领域,已经形成了门槛梁系列、电池托盘系列、保险杠系列、副车架系列等多产品体系。凭借着先进的技术工艺、强大的产品开发实力和规模化的产品交付能力,公司得到全球领先的新能源汽车整车厂商特斯拉、广汽集团、蔚来汽车、北汽新能源、吉利集团、赛力斯的高度认可,形成了长期稳定的合作关系。在燃油车业务领域,公司主要客户包括凌云工业、富奥股份、华域汽车等知名一级汽车零部件厂商。

二、发行人所处行业的基本情况

(三)行业概况及发展趋势

铝合金汽车零部件上游行业为铝材、其他合金、天然气等原材料行业,目前这些行业已经较为成熟、市场竞争较为充分,能为铝合金汽车零部件行业提供充足的原材料支持。

现阶段,汽车零部件行业已经形成专业化程度高、分工明晰的产业链体系:整车制造商进行车型开发设计、整车组装和终端品牌经营,零部件企业负责零部件的模块化、系统化开发设计和制造。在专业化分工日趋细致的背景下,行业内形成了整车厂、一级零部件供应商、二级零部件供应商、三级零部件供应商等多层次分工的金字塔结构。其中,整车厂处于金字塔顶端;一级供应商直接向整车制造商供货,它不仅直接向整车制造商供应总成及模块,还参与整车制造商的产品设计与开发,在整车制造过程中参与度较高;二级供应商主要向一级供应商提供配套,二级供应商大都生产专业性较强的总成系统及模块拆分零部件;三级供应商处于汽车零部件供应体系的底层,规模相对较小。

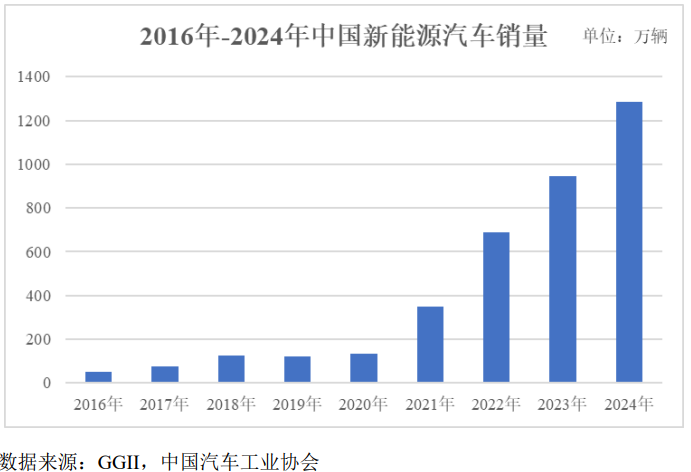

根据中国汽车工业协会统计,2022 年我国新能源汽车销售数量为 688.70 万辆,同比增长 95.60%,2023 年我国新能源汽车销售数量为 949.50 万辆,同比增长 37.90%,2024 年我国新能源汽车销售数量为 1,286.60 万辆,同比增长35.50%。2020 年至 2024 年复合增长率 76.59%。随着消费者对新能源汽车认可度越来越高,新能源汽车市场已经由政策驱动转向市场驱动。

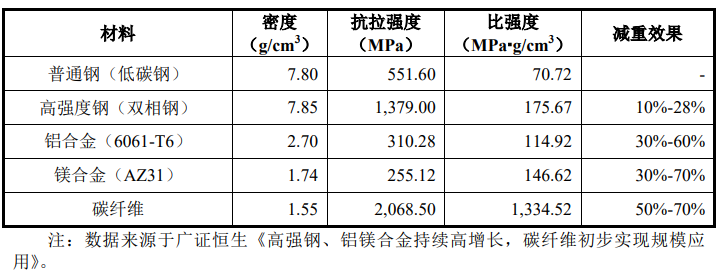

在汽车发展史上,普通钢铁材料在汽车中占有统治地位。而在汽车轻量化过程中将使用轻量化材料来代替传统普通钢材料,目前主要使用的轻量化材料有高强度钢、铝合金、镁合金、碳纤维复合材料等。从下表中可以看出,铝合金材料的综合性价比要高于高强度钢、镁合金、碳纤维复合材料等。由于其工艺成熟,生产效率高且比较容易适应汽车结构件对性能、价格、质量稳定性和供货响应等多重因素的要求,铝合金材料成为当前应用最广泛的轻量化材料。

(八)发行人在行业中的竞争地位

我国铝合金零部件行业企业较多,行业比较分散,目前尚无一家铝合金零部件企业在汽车零部件市场占有率上有绝对的优势。

报告期内,公司铝合金零部件产品已覆盖国内外主流汽车整车厂及车型,公司产品配套主要客户及车型情况如下:

资料来源:上市公司招股说明书

#新股定价# #新股研究# $友升股份(SH603418)$ $旭升集团(SH603305)$ $新铝时代(SZ301613)$