新股研究:百奥赛图688796

2025.12.9

点评:CRO行业,景气度低,成长性中。

CRO作为创新药行业的“卖水人”,原来是旱涝保收,但2022年起全球生物医药融资额的下滑对CRO行业造成了巨大的打击,直到今年上半年融资与BD交易回暖,结束了三年的下跌。

百奥赛图专注于临床前CRO,预计2026年全球临床前CRO市场规模达到332亿美元,未来几年复合增速约10%。

国内临床前药效学CRO行业整体处于发展的初期阶段,虽市场参与者众多,但除少数一站式 CRO企业外,大多呈现出业务规模小、国际竞争力弱、行业集中度低等特性。

给予百奥赛图2025年12倍ps,即合理市值162亿,合理价格36.24元,对应发行价+36%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

———————————————————————————————————————

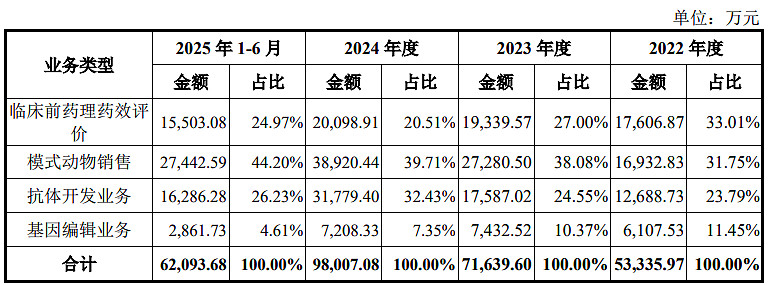

一、发行人主营业务、主要产品及其变化情况

发行人成立于 2009 年,是一家临床前 CRO 以及生物技术企业。公司基于自主开发的基因编辑技术提供各类创新模式动物以及临床前阶段的医药研发服务,并利用其自主开发的 RenMice 全人抗体小鼠平台(包括 RenMab、RenLite、RenNano、RenTCR 以及RenTCR-mimic 多个系列)针对人体内近千个潜在药物靶点进行规模化药物发现与开发(以下简称“千鼠万抗”),并将有潜力的抗体分子对外转让、授权或合作开发。经过十余年的积淀,公司逐步发展为以基因编辑模式动物制备、创新模式动物繁殖与供应、临床前药理药效评价以及抗体药物发现四个技术平台为一体的企业,秉承“专注技术创新,持续新药产出,守护人类健康”的使命,旨在为新药研发领域提供高品质的产品与服务。

公司已与Merck KGaA(德国默克)、Gilead Sciences(吉利德科学)、Johnson & Johnson(强生公司)、IDEAYABiosciences、Neurocrine Biosciences、百济神州、Xencor、ADC Therapeutics、Myricx Bio、ABL Bio、翰森制药、正大天晴、华润生物、信达生物、荣昌生物、上海生物制品研究所等数十家海内外知名生物科技或医药研发企业就“千鼠万抗”发现的药物分子授权/转让或 RenMice 平台授权达成合作。

二、发行人所处行业基本情况和竞争情况

(三)行业发展概况及未来发展趋势

CRO 是在医药研发过程中受医药公司或其他医药研发机构委托进行部分或全部医学试验,以获取商业性报酬的组织或机构,其上游机构主要包括各类试剂耗材生产商、实验动物提供商以及试验设备供应商,下游客户主要包括医药研发企业、生物技术公司、科研院所、医院等。CRO 拥有经验丰富的专业人员,他们拥有广泛的药物研发技能,能够为制药和生物技术公司提供高质量的产品,以降低研发风险和成本,并加快其药物开发过程。

CRO 服务范围覆盖新药研究与开发的各个阶段和领域,提供包括但不限于药物发现,药理药效、药动药代、安全性和毒理学评估,生物分析,临床试验监测,现场管理,数据管理和统计分析等服务。

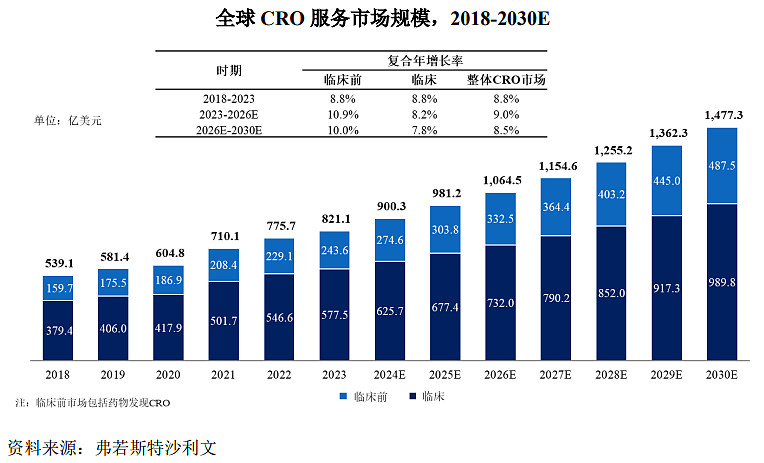

2023 年,全球临床前 CRO 市场规模为 243.6 亿美元,预计在 2026 年和 2030 年将分别达到 332.5 亿美元和 487.5 亿美元,2023-2026 年及 2026-2030 年的复合年增长率分别为 10.9%及 10.0%。

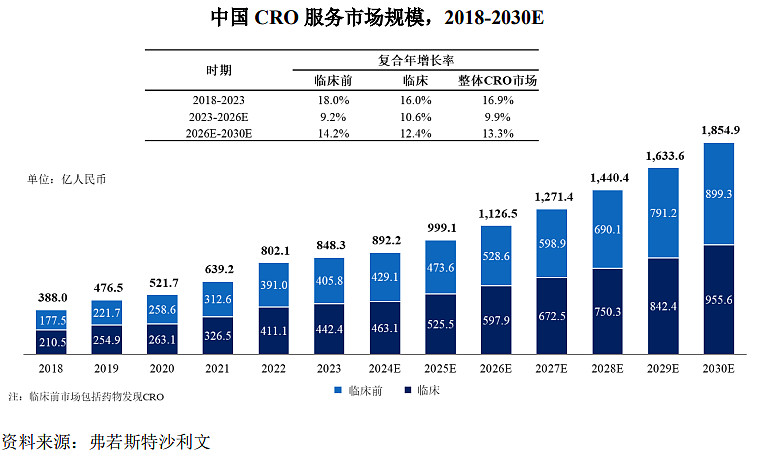

2023 年,中国临床前 CRO 服务市场规模为 405.8 亿元人民币,预计于 2026 年及 2030 年将分别达到528.6 亿元人民币以及 899.3 亿元人民币,2023-2026 年以及 2026-2030 年的复合年增长率分别为 9.2%和 14.2%。

国内临床前药效学 CRO 行业整体处于发展的初期阶段,虽市场参与者众多,但除少数一站式 CRO 企业外,大多呈现出业务规模小、国际竞争力弱、行业集中度低等特性。根据弗若斯特沙利文数据,药明康德、康龙化成等一站式 CRO 龙头企业在我国临床前药理药效评价行业占据较高市场份额,2024 年度的收入规模处于 10-25 亿元之间,且该类一站式 CRO 企业国际化竞争力较强,药理药效收入中较高比例来自于境外。

相较于综合型、一站式的 CRO 公司,收入规模较小的 CRO 通常专注于某些特定细分领域或者拥有一些专业化的技术平台,进行差异化竞争,才能够不断扩大其业务规模和市场占有率。根据弗若斯特沙利文数据,冠科生物等头部细分领域 CRO 企业收入规模及市场占有率亦处于国内临床前药理药效评价行业领先地位,2024 年度的收入规模约 5-10 亿元之间。包括发行人在内的中小型专注于临床前的 CRO 企业药理药效评价服务 2024 年度的收入规模多处于 0.5-2.5 亿元之间,与上述龙头企业存在一定差距,主要系公司整体规模较小以及海外业务收入仍处于发展阶段有关。

资料来源:上市公司招股说明书

#新股定价# #新股研究# $百奥赛图(SH688796)$ $昭衍新药(SH603127)$ $药康生物(SH688046)$