新股研究:优讯股份688807

2025.12.18

点评:光通信电芯片行业,景气度高,成长性高。

光通信电芯片处于光通信产业链的上游,是光通信系统的核心元器件,与光芯片、其他基础构件进一步加工形成光组件、光模块。

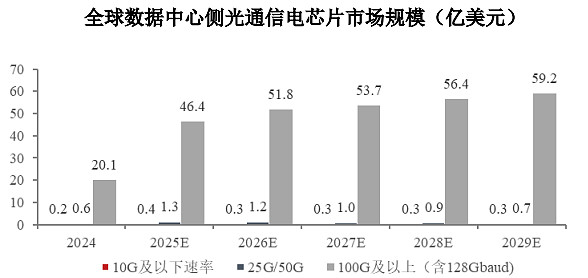

2025年全球电信侧光通信电芯片市场规模为24亿美元,全球数据中心侧光通信电芯片市场规模为46亿美元。

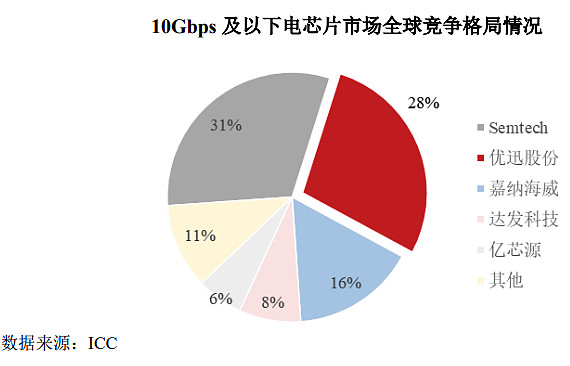

电芯片的全球龙头是Macom和Semtech。当前光模块的速率已经达到1.6T,对应的电芯片速率要达到200G,而优讯股份的产品目前最高只有25G,大部分是以10G及以下产品为主,在相应的细分领域以28%的市场占有率位居中国第一,世界第二。作为首家上市的光通信电芯片公司,有一定的稀缺性。

优讯股份是国家级专精特新“小巨人”企业。

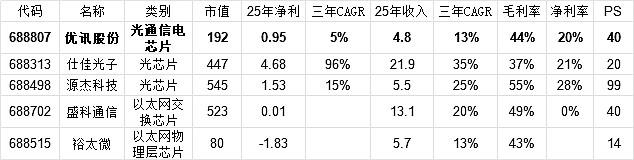

给予优讯股份2025年40倍ps,即合理市值192亿,合理价格240元,对应发行价+365%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

一、发行人主营业务、主要产品或服务的基本情况

优迅股份作为国内光通信领域的“国家级制造业单项冠军企业”,专注于光通信前端收发电芯片的研发、设计与销售。光通信电芯片是光通信光电协同系统的“神经中枢”。作为光模组的关键元器件,光通信电芯片承担着对光通信电信号进行放大、驱动、重定时以及处理复杂数字信号的重要任务,其性能直接影响整个光通信系统的性能和可靠性。公司产品广泛应用于光模组(包括光收发组件、光模块和光终端)中,应用场景涵盖接入网、4G/5G/5G-A 无线网络、数据中心、城域网和骨干网等领域。

二、发行人所处行业的基本情况

(二)公司所属行业发展情况及发展趋势

光通信技术利用光波作为信息的载体,通过光纤这种媒介进行信息传输,它的优势在于能够提供高速的数据传输、巨大的数据容量、超长距离的传输能力、极低的信号损耗,同时具有小巧的体积、轻便的重量以及出色的抗干扰性能。如今,光纤传输正在逐步取代传统的电缆传输,成为全球信息网络的主导传输方式。事实上,光通信已成为信息高速传输和高速计算的技术底座。

光通信电芯片处于光通信产业链的上游,是光通信系统的核心元器件,与光芯片、其他基础构件进一步加工形成光组件、光模块。

在电信侧应用场景,主要包括骨干网、城域网、无线接入和固网接入等。2024年,全球电信侧光通信电芯片市场规模为 18.5 亿美元;预计到 2029 年底,全球电信侧光通信电芯片市场规模将达到 37 亿美元,复合年增长率为 14.97%。

在数据中心侧场景,以云计算应用、AI 智算中心应用和园区/企业网为代表,这些场景主要使用数据通信光模块。2024 年,全球数据中心侧光通信电芯片市场规模为 20.9 亿美元;预计到 2029 年底,全球数据中心侧光通信电芯片市场规模将达 60.2 亿美元,复合年增长率为 23.60%。

(四)发行人产品的市场情况

根据 ICC 数据,2024 年度,公司在 10Gbps 及以下速率产品细分领域市场占有率位居中国第一,世界第二。

在 25G 速率及以上的光通信电芯片领域,中国厂商仅占全球市场7%。公司的单通道25G电芯片及4通道100G电芯片已在数据中心、5G 无线传输等关键领域实现批量应用。同时,公司正积极布局一系列高附加值新产品,包括用于万兆固网接入场景的 50G PON 收发芯片、用于数据中心场景的 400Gbps 及 800Gbps 收发芯片、4 通道 128Gbaud 相干收发芯片以及基于终端侧应用场景的 FMCW 激光雷达前端电芯片、车载光通信电芯片等。

资料来源:上市公司招股说明书

#新股定价# #新股研究# $优迅股份(SH688807)$ $仕佳光子(SH688313)$ $源杰科技(SH688498)$