联合健康研究(一)

一、公司概况

联合健康集团(UnitedHealth Group)成立于1977年,是美国最大的医疗保健和福利公司,在2024年《财富》世界500强中位列第八。业务覆盖健康保险(UnitedHealthcare)和服务(Optum部门),业务主要在美国,其保险部门涵盖超过5000万人,美国总人口3.4亿,也就是有15%的人的医保是由联合健康来承保。公司市场份额最大,并且与美国医保系统深度绑定,链接政府、雇主、医生、患者、药房全链条,壁垒深厚。我关注联合健康的原因主要是:美国医保龙头有壁垒、股价大幅回撤估值看起来有吸引力、历史业绩亮眼、巴菲特Q2买入。有肉味,有符合又好又便宜的潜质。

二、近期主要事件脉络梳理

(1)2024年2月发生changeHealth网络攻击事件,但对公司股价和基本面影响有限。Change Healthcare是美国医疗支付系统的核心枢纽,隶属于联合健康集团,每年处理约150亿笔医疗索赔,覆盖全美近40%的医疗账单和三分之一的患者记录。其系统连接了医院、药房、保险公司和患者,涉及海量敏感数据,包括健康记录、财务信息和保险数据。2024年2月12日,黑客组织ALPHV(又称BlackCat)通过窃取的员工凭证,入侵了公司系统窃取数据,并部署勒索软件,迫使Change Healthcare关闭网络以遏制攻击。期间超过100项服务关闭长达数周,全美94%的医院经济受损,74%的医院患者护理受阻,药房无法处理医保索赔,患者被迫自费或延迟治疗。最终确认1.927亿人(占美国人口近60%)的个人和医疗数据泄露,包括社保号、诊断记录、银行信息等。后续,联合健康集团支付2200万美元赎金,但ALPHV头目卷款潜逃,未分给执行攻击的附属组织“Notchy”,导致后者联合新团伙RansomHub发起二次勒索,后联合健康可能支付了第二次赎金。最终耗时9个月,系统才逐步恢复服务,但部分数据永久泄露。相比赎金而言,系统中断造成的成本更多,2024年达30亿美金。但事件对公司股价表现影响有限,24年实现323亿美金经营利润,持平上一年。

(2)子公司CEO被枪杀。联合健康集团旗下联合健康保险公司首席执行官布莱恩·汤普森(Brian Thompson)被枪杀,时间是2024年12月4日早晨6:46,汤普森在纽约曼哈顿中城希尔顿酒店外遭枪击,胸部中弹身亡,终年50岁。他当时正准备参加公司年度投资人会议。部分民众称枪手为“侠客”,社交媒体出现“释放路易吉”请愿,反映对医保巨头垄断的不满,暴露美国医保巨头与民众矛盾的激化。

(3)2025Q1-Q2成本飙升,25年指引断崖式下跌。公司核心指标MCR(Medical cost/保费收入)在2018-2023年都维持在82%左右,但2024年上升到85.5%、25Q2上升到89.4%。同时Q2大幅下修全年指引,经调整EPS16美金(2024年为27.66美金,25Q1指引26-26.5美金已经偏弱了,而25Q2大幅下修。)根据公司Q2电话会交流,指引下降的原因主要是“(保险业务部门)我们的定价假设远低于实际医疗成本。根据当前评估,2025年实际医疗成本将比最初预测高出65亿美元。其中36亿美元,来自Medicare 。其中23亿美元,来自商业业务,均分于平价医疗法案计划和雇主业务。剩余的与Medicaid有关,主要是由于就诊行为趋势的上升。除了上述趋势性因素外,2025年最新预测还剔除了约10亿美元原定业务组合调整计划的预期收益(相关措施已停止推进),同时包含约8.5亿美元的其他项目影响——主要涉及2024年不利的前期调整项,以及多项一次性和解费用的确认。”、“我们预计现有的费率和实际成本的不匹配将持续到明年。”

(4)Medicare业务涉嫌欺诈案。2025年5月15日,《华尔街日报》称集团可能涉及Medicare Advantage(MA)医疗保险欺诈而被刑事调查。MA业务是联合健康保险业务的大头,占了保险业务部门50%的保费收入。MA的基本机制是联邦医保根据参保人的健康风险等级,向保险公司“按人头”支付费用。UNH等保险公司则通过控费等方式力争实际支出小于政府拨款,实现盈利。CMS 每年会发布一个“基准支付率”,是给每个参保人的参考拨款标准。2025年1月CMS发布2026年MA计划的预先通知,计划将基础支付率提高至4.33%。基础支付率的提高直接意味着保险公司可以从政府得到更多的拨款。与此同时,每个病人还有一个风险评分,比如:一个65岁的健康老人,风险评分可能是1.0,政府每年拨款约1万美元;而一个患有糖尿病、高血压、肾病和心衰的病人,评分可能上升到2.5,拨款就达到2.5万美元。根据新闻报道“一名内科医生表示,她所在的大型多专业医疗机构The Polyclinic在2018年被联合健康收购后,联合健康向这些医生施压,要求对患者进行某些疾病的编码,包括一些医生认为不适用的疾病,导致患者编码上了压根没得的疾病,而联合健康可以依靠这些严重疾病的编码,从美国医疗保险和医疗补助中心CMS处收取高于原本的报销。”如果认定欺诈成立,联合健康可能面临数十亿美元罚款,并需退还不当所得。历史案例显示,类似规模的医疗欺诈案(CVS子公司Omnicare 2025年虚假索赔案、DMERx2025年医保欺诈案、辉瑞制药2009年虚假营销案)罚款通常在几亿至几十亿美元之间,即使是几十亿的赔偿额,对联合健康整体估值定价的影响很有限。

(5)管理层变动。今年5月,前任CEO在Q1业绩会后不久“因个人原因辞去职位”,新上的管理层是公司老人,Stephen Helmsley,年龄已经70岁,2006-2017年担任公司CEO,2017-2025作为董事长专注治理监督,目前现在重新下场任CEO。在他任职CEO的期间,联合健康股票上涨了11倍。

(6)政策影响。2025年7月,特朗普签署大美丽法案(One Big Beautiful Bill Act),核心为减税、削减社会福利支出,主要影响在于削减Medicaid资金。根据公众号东先生说的分析(本段摘自公众号东先生说《联合健康的思考》一文)“公司保险板块(3000亿营收)中有三块:Medicare(47%)、Medicaid(26%)、商保(26%)。Medicare主要源于联邦税收(工资税/一般收入)并受历史法律保护(如1965年《社会保障法》)所以没被影响。商保也没。Medicaid则源于联邦和各州政府联合拨款。按法案每年砍1000亿预算。联合健康在Medicaid总盘子占比10%,每年砍公司100亿,减少3%(100/3000+)的保险收入。但作为龙头通过各种手段优化,估计影响总体营收很小(1-2%)。此外,通过优化费用结构,未必会对利润有多大影响”

三、当前业务情况

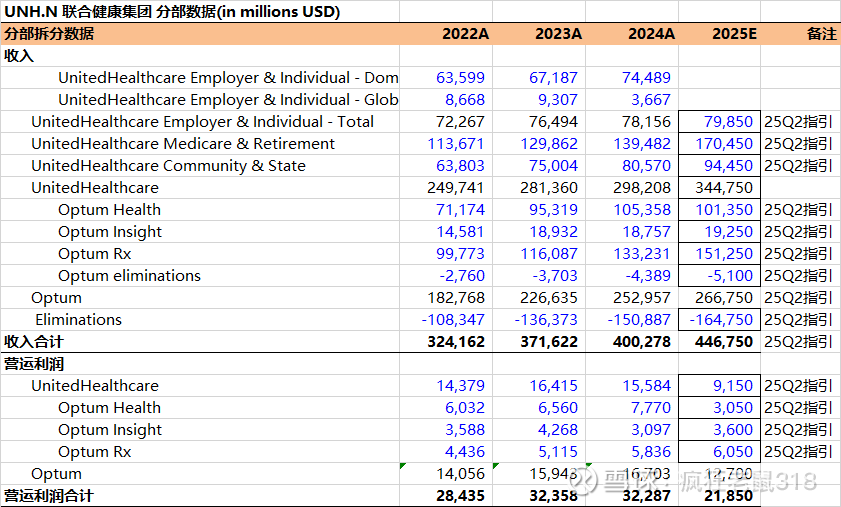

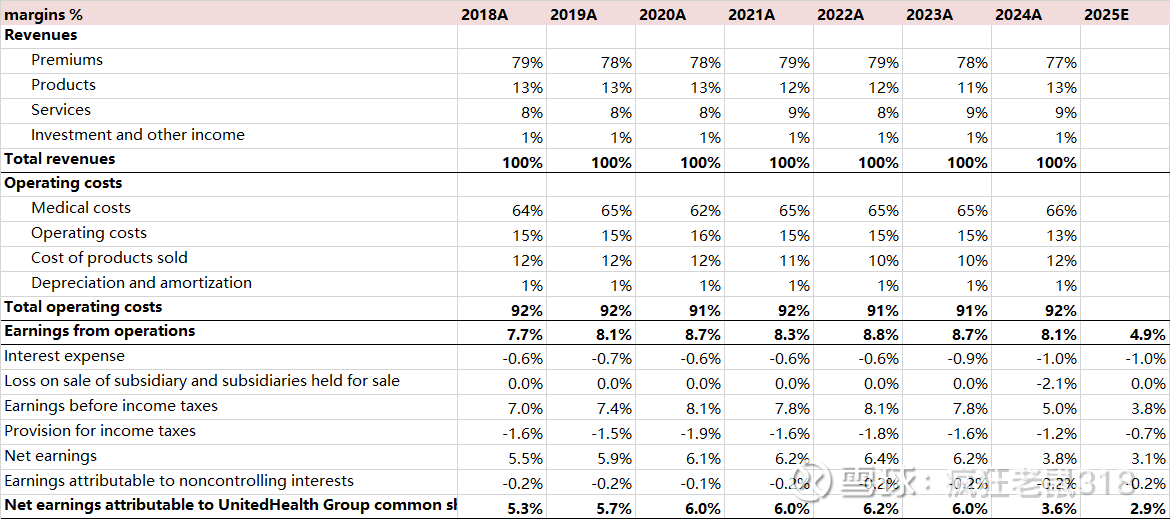

目前公司收入、服务人数均维持较好增长,主要困难在成本端。2025年Q1-2收入增速+11%、服务人数增长+2%。主要是MCR大幅抬升拖累了利润。公司过去MCR中枢在82%左右,经营利润率8%左右。25Q2 MCR高达89.4%,经营利润率仅4.6%,25年Q2指引全年经营利润率4.9%,经营利润同比下降32%。假设经营利润率维持8%,那么25年经营利润应当同比增长10%。可见目前公司主要的困难主要在成本端。

四、MCR的上升原因是什么?公司如何应对,MCR能否恢复?这是我认为对联合健康分析的最关键分析,直接影响投资决策。

(1)、根据公司Q2季报的自述,医疗费用持续攀升的趋势主要由两大因素驱动:一是医疗服务使用量的增加,二是单次诊疗成本的快速上涨。后者既包含单位服务价格的上涨,也涉及服务数量、类型及复杂程度的显著提升,这些增幅已远超2024年所制定的定价和福利设计方案预期。以MA计划(Medicare Advantage)为例,2025年医疗成本涨幅预计将达到7.5%左右,而同期定价预期仅为略高于5%。

(2)、为什么会出现超出管理层定价预期的成本抬升?目前我看到最有启发的分析,来自微信公众号“小小小随想”(下面这段引用自小小小随想的文章《联合健康(二)》),“第一个重要原因可能是疫情后医疗需求补偿性反弹。在 2020–2022 年疫情高峰期,很多老年人推迟了体检、慢病管理和择期手术(比如膝关节置换、白内障手术等)。2023–2024 年疫情影响减弱,医院门诊和择期手术全面恢复,积压需求集中释放,导致使用率短期内猛升。那为什么疫情结束这么久了,还有这么大影响呢?因为对老年人(尤其是慢病患者)来说,推迟 1–2 年就会让健康状况显著恶化,导致后续需要更多、更频繁的治疗。比如推迟白内障手术可能导致视力下降进而增加跌倒风险;延迟心脏检查可能让病情加重,需要更复杂的干预。这类累积性健康损害不会在疫情结束的第一年就完全释放,而是会在后续几年持续增加医疗需求。而且许多慢性病(糖尿病、高血压、COPD 等)需要长期监测。疫情期间的漏诊、漏随访,会让医生在恢复正常后安排更密集的检查与干预。医疗系统会主动进行补录与补筛(catch-up screening),例如结肠癌筛查、乳腺癌筛查,这会让就诊量在疫情后几年持续高位。第二个重要原因是新会员特点与政府拨款调整的影响。一部分新加入 MA 的会员此前使用服务很少,使得估计基础偏低,实际需求增长更大 此外,Medicare 拨款削减对服务成本控制形成压力,尤其影响病情复杂的患者。”对此问题我也在多方求证,尝试联系专家、卖方,如果对该问题有深入了解的球友欢迎联系我。判断MCR的抬升是阶段性的还是长期的是决定是否投资联合健康的关键变量。

(3)、公司的应对:公司的大部分业务都是一年期产品,每年可以重新定价,这是公司商业模式中非常好的一点,提价和福利设定灵活,使得公司在面临阶段性不利环境中有韧性。公司明确将通过提价和削减福利来应对,相关影响将在2026年开始显现。根据Q2季报公司的自述,“针对2026年的定价与福利设计已预判这一趋势将持续显著加速,涨幅可能逼近10%。联合健康集团始终致力于为服务人群提供优质可及的医疗方案,当前正着力在这前所未有的医疗成本增长环境下制定切实有效的解决方案。”公司预计2026年MA业务的经营利润率可以恢复50个bps(来源:UBS纪要),但考虑到公司2025年的指引经营利润率较2024年下降了250bps,这个恢复幅度还是比较有限的。对后续跟踪公司来说,最重要的指标就是MCR。

五、估值

(1)按照2024年的经调整EPS27.66美金来看,目前股价300美金,约11倍PE。2024年分红+回购165亿美金,大约相当于目前市值的6%。25年上半年分红回购已经有95亿美金。

(2)如果按照公司2025年Q2给的全年指引来看,经调整EPS16美金,PE19倍。2026年EPS转为增长但未给具体路径。根据目前主要外资卖方预测,到28年EPS逐渐恢复到24年水平,26-28EPS分别19、22、27美金。

(3)如果从一个长周期的角度来看(巴菲特10年角度),考虑公司目前收入仍在健康增长(10%以上),我们给一个强假设,即“公司的盈利能力未来将回到历史中枢”,那么今年公司给的收入指引,按照6%的历史净利润率水平,对应利润在270亿左右,目前就是10倍PE。

最后:相关研究工作还在持续推进,最核心的问题是MCR上升的原因及持续性分析。有了解的球友欢迎联系我。