联合健康研究(三)

本文就是想解决一个问题:为什么联合健康的净利润率是对手(CVS、ELV、HUM、CI)的两三倍?

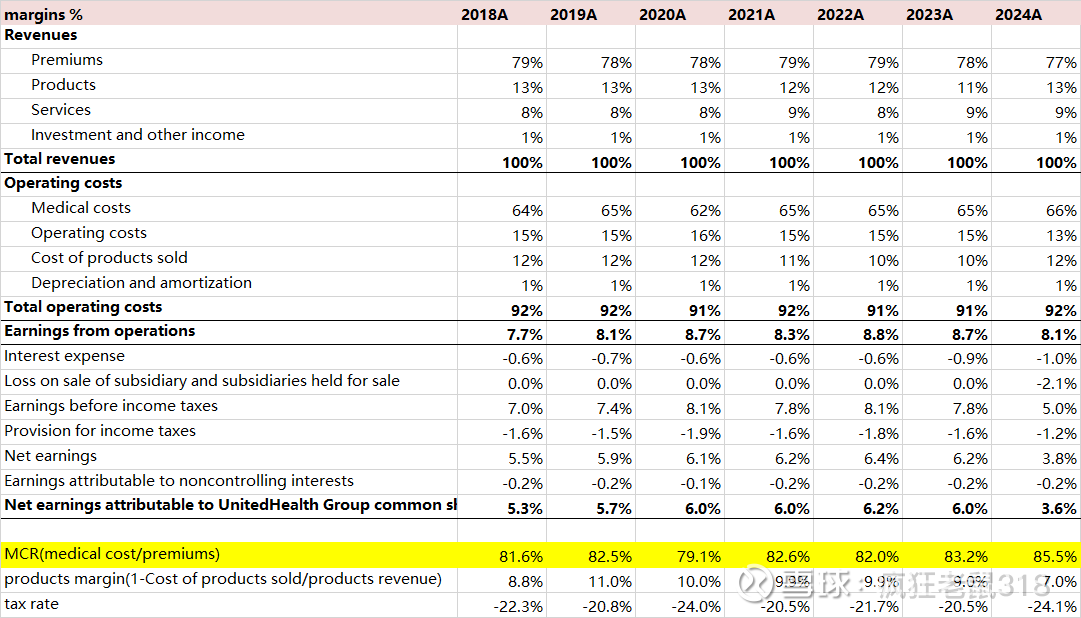

问题的提出:联合健康的历史运营利润率中枢在8%左右,净利润率中枢在6%左右,是其美国国内同行对手的两三倍,大概领先对手2-3个百分点。

(注:联合健康2024年因为一次性出售南美业务亏损拖累净利润率2个百分点)

一、联合健康的四个业务分部

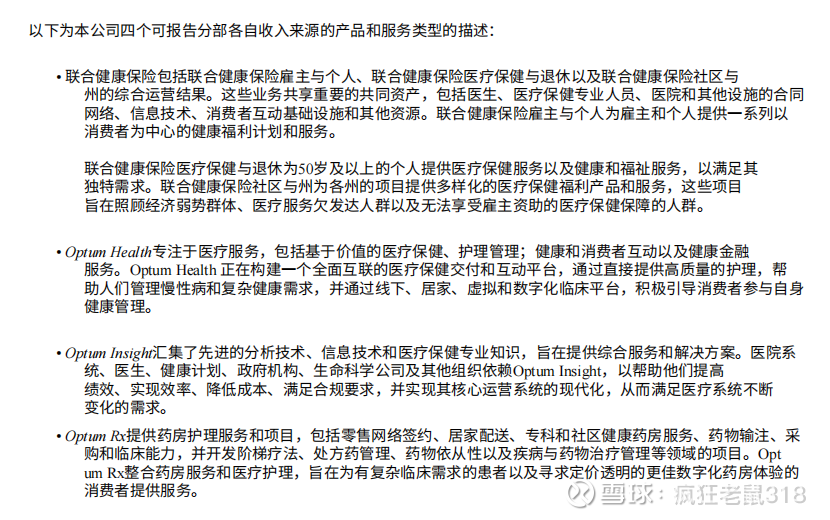

联合健康的业务整体分为两大类,具体四个分部。两大类是保险业务和Optum服务业务。Optum服务业务又可以分为三类,因此形成四个具体分部:保险分部、Optum Health分部(诊所和医院,提供初级诊疗、专科医疗、手术等医疗服务及衍生服务)、Optum Insight分部(卖软件、卖数据)、 Optum Rx分部(PBM业务)。

以下这段摘自24年报P65

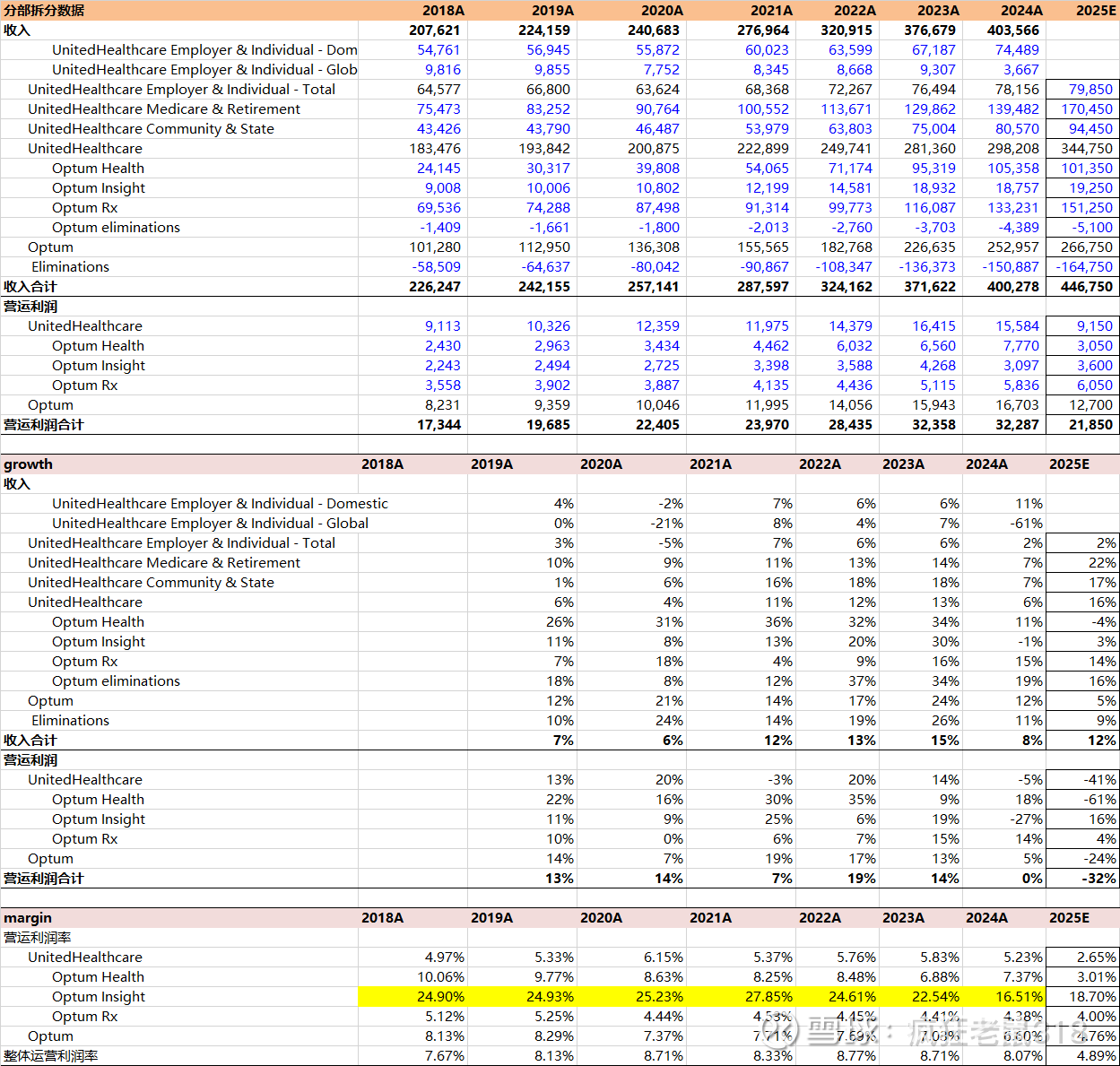

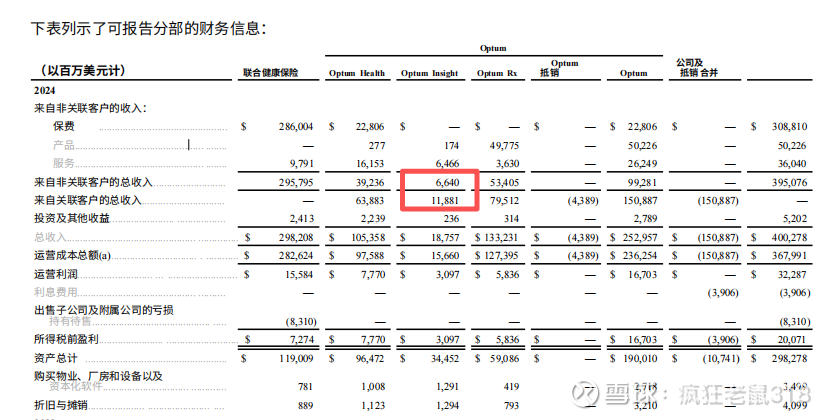

各个分部的收入、增速、利润率见下表。可以看出以下几个结论:

(1)非保险分部(Optum)对公司的贡献已经占到半壁江山。保险分部、Optum Health分部(诊所和医院)、Optum Insight分部(卖软件)、 Optum Rx分部(PBM)的24年收入占比分别是54%、19%、3%、24%,而营运利润占比分别是48%、24%、10%、18%。

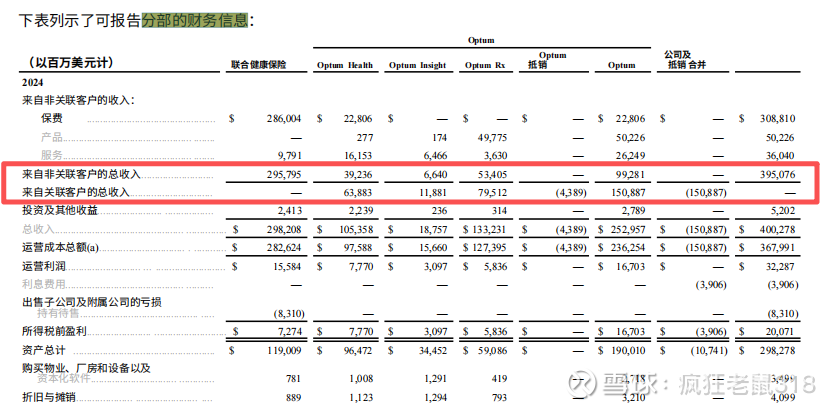

(2)非保险分部中,大部分收入是向关联方即保险分部提供的关联服务。24年Optum分部中大约60%的收入是向保险分部提供的。这说明即使列报为不同分部,但Optum分部获得的收入、利润和主业保险密不可分。

(3)Optum insight利润率奇高,但大部分是内部关联交易。公司整体的运营利润率中枢在8%,其中保险大约在5-6%、Optum health大约7-10%、Optum Rx是4-5%、但Optum insight的运营利润率高达20%以上,而且24年有接近2/3的收入来自于内部关联交易。测算下来Optum insight拉高了公司整体利润率大约1个百分点。

二、高利润率的Optum insight业务

卖软件卖数据的insight业务。Optum insight业务到底是干啥的?下面是公司24年报中自己的介绍。大致意思是,向医院医生卖系统软件和服务、向保险公司卖数据和服务、向州政府卖技术和数据分析服务、向医药公司卖数据。听起来确实很高大上。一年光靠卖软件卖数据能赚三四十亿美金,贡献公司10%的利润。

同行都没有类似业务。以同行CVS为例进行对比,CVS做药房零售业务发家,有自己的诊所网络、PBM公司,2018年收购了安泰保险也有了自己的保险业务。也是照着联合健康有样学样建立保险-诊疗-PBM垂直一体化闭环,但就是没有类似联合健康Optum insight这样能达到20%如此高的营运利润率的类似卖软件卖服务的业务。除了联合健康和CVS之外掌握美国PBM三巨头的另外一家CI也没有类似业务,ELV、HUM也没有。

Optum insight超高的关联交易占比。Optum insight超过60%的收入来自关联客户,具体而言大概几乎都是保险分部。左手倒右手,究竟这些利润真的归属于Optum insight还是应该归属于保险分部,属实难以拆清。个人倾向于把这部分盈利和保险业务归拢一起来看(Optum health也类似)。

三、保险业务:低于同行的MCR(医疗赔付/保费收入)

保险业务的领先来自MCR,领先同行3-4个百分点。联合健康的MCR的历史中枢在82%左右,同行基本在85-86%。(CI的保险业务类型结构不同,不可比)。领先同行3-4个百分点。赔付成本之外的其他成本率,与同行没有明显优势(其他成本率通过100%-MCR-保险运营利润率估算)。

MCR领先的原因可能有规模效应、更强的一体化优势,带来更强的成本控制能力,很难量化。联合健康的24年保险业务服务人数是最大的,约5000万人,美国一共就3.4亿人口,其中8%还没有保险。联合健康的服务人数是CVS的约2倍,CI的2.6倍,HUM的3倍。跟ELV的107%(人数和ELV差别不大,但保费收入是ELV的两倍)。更大的业务规模可能带来更强的规模效应和议价能力,导致更强的控费能力,带来MCR的领先。另外联合健康的产业链深度一体化是耕耘最早、最久的,联合健康的成立于1974年,几乎伴随着美国管理式医疗一起诞生成长,业务涉及保险、医院、PBM、药房、信息系统全产业链。尽管包括CVS等竞争对手也在模仿一体化模式(2018年收购安泰保险),但时间和深度都不如联合健康。以上只是一些解释,但确实难以用进一步量化证明。

四、联合健康目前的利润率下滑是短期的还是长期的?

25H1的业绩,排除计提因素,利润并没有那么吓人。报表25年Q2公司MCR大幅上升了4-5%个百分点,同时大幅下调全年指引,导致股价大幅下跌。但同期收入、人数的增长仍然保持稳健,主要是医疗成本的大幅增加导致利润率下降,主要同行在25Q2也有一定上调,但幅度在2%左右,仅为公司的一半。但公司加强计提是导致利润下降的原因之一,如果排除Medical costs payable的计提因素(Medical costs payable/TTM保费收入,去年在11%左右,25H1提升到11.7%,影响20亿美金),假设计提强度和24年保持一致,则25H1运营利润应上调20亿美金,H1运营利润率为7.4%,同比下降仅0.6个百分点左右,没有公司指引的腰斩那么吓人。

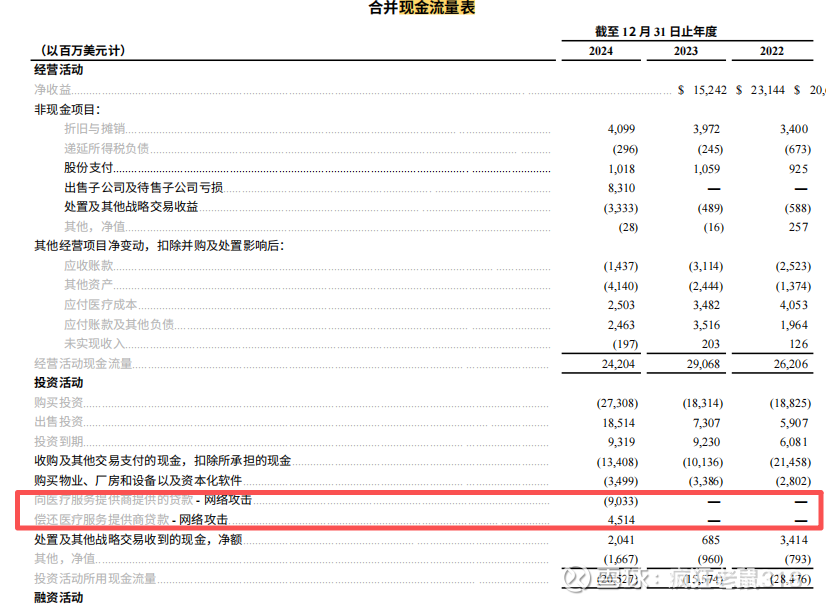

公司在产业链上高度一体化,拥有强大的报表调节能力,包括报表内和报表外。刚才提到,公司不同分部的业务之间存在大量内部抵消交易,给报表内不同分部利润调节带来操作空间,比如可能压低保险、或PBM分部的利润,转移到其他分部,以消解社会对保险、PBM的攻击性舆论。另外,公司在报表外也有很强的调节能力,公司作为下游表外医院的最大客户,对医院和医生有很强的影响能力。2024年年初联合健康的信息系统遭到黑客攻击,有业务往来的表内外医疗机构大面积宕机,面临损失和运营压力,因此2024年联合健康为表外的这些机构提供了90亿美金的无息贷款以支持其运营,由此可以看出联合健康对表外实体也有很多利益关系和往来,存在巨大的调控空间。

我认为公司目前的利润率下滑是短期内的,长期恢复是大概率事件。公司自2024年以来面临了一些困难,主要包括:高管被枪杀带来舆论压力、司法调查、短期成本上升等,但这些都不改变公司的竞争优势地位和商业模式。舆论压力一定会逐渐平息,调查最终会结束,今年的成本上升可以通过下年涨价对冲,长期看更是做大蛋糕的好机会。我猜测,公司24年12月CEO被枪杀以来面临很大的舆论压力,尤其在25年5月司法部启动调查、原CEO辞职,此时正当Q2业绩发布,因此公司主动对Q2报表和全年指引进行了一定措施,主动控制了报表利润的释放,以较低的姿态应对舆论压力和司法部调查,待环境压力缓解后,利润率大概率会恢复到历史中枢水平。需要说明的是,以上是我的推论,存在一定主观成分,主要证据是前文所讲的25H1扣除计提因素的运营利润率,以及25Q2同行成本上升的对比。