银行股涨幅排行榜:股息上来了,业绩还稳定

42家银行股涨幅排行榜(前复权近似计算):

状元:宁波商行,3.17%;

榜眼:常熟银行,1.99%;

探花:青农商行,1.29%。

年涨幅超10%的银行股0家:银行股2026年开年持续下跌。

本周,银行板块涨幅-3.70%;上证指数涨幅0.83%。

截至本周,银行板块年内涨幅-8.13%。

同期三大指数:上证指数4.22%;沪深300指数1.57%;创业板指4.57%。

银行股跑赢上证指数-12.34个百分点。

——

股息上来了,业绩还稳定

银行股和大盘指数,冰火两重天!

2026年开年一个月不到,年内银行股已经大幅跑输上证指数12.34个百分点!

网上很多人说新年银行股的大幅回调,是汪汪队砸盘压指数所致。

那前几年,银行股连续大幅跑赢大盘指数,又是谁在托举抬指数呢?

其实,当前的银行股,到底是哪路资金在买入卖出,没必要去纠结。我们需要明白的是:银行股这波上涨后股价回调的逻辑所在。

我们知道,银行股前几年的大幅上涨,根本原因是股价被大幅低估了。所谓的“中特估”行情,指的就是银行股这类估值低、股息高的板块行情。

以农业银行为例,当时2块多钱的农行,的确可以算是低估高息的代表。但是,市场总是过犹不及,当农行股价暴涨到8块5的时候,其估值大于10倍PE、股息小于3%。

2点几的股息率,怎么也算不上高股息吧?

熟悉大佬刘的老板知道,他们曾问我为啥不配置点农行?我说8块5的农行,那还是算了,5块8我还可以考虑一下。

因为工农中建,包括交通邮储,国有六大行,当前的经营差异还没那么明显。说直白点,农行经不起这个溢价。你让我配置8块5的农行,我还不如搞点建行工行呢。

在大佬刘的观念中,所谓的“高股息”,怎么也得在4%以上的股息率吧?最好应当在5%以上。

当前配置国有大行,就是冲着股息率去的。国有大行只有2%+的股息率,反正大佬刘是下不了手。

但是,这波银行股回调,银行板块整体股息率回到4.3%了。其中国有大行股息率普遍回到4%+,最高的交通银行当前动态股息率4.87%。大佬刘长期关注的30家银行,股息率超5%的已经有9家,银行股息上来了。

不过大佬刘当前银行股逮鱼主策略是“持股收息,享受成长”,既看重股息、也在意估值、更注重成长,目前集火环太湖城商行。

这波回调后,环太湖城商行更是具有了低估高息的特征。

最近,不少银行发布了2025年业绩快报。环太湖城商行还保持了业绩稳定增长。

下面是几家已公告2025年业绩快报的银行,其四季度单季的营收同比增速、净利同比增速、资产规模环比增速。

南京银行:营收16.01%、净利8.20%、资产2.03%;

宁波银行:营收7.01%、净利7.29%、资产1.40%;

杭州银行:营收0.32%、净利1.03%、资产3.03%;

苏农银行:营收1.46%、净利5.35%、资产1.92%;

招商银行:营收1.57%、净利3.41%、资产3.37%;

浦发银行:营收1.89%、净利11.60%、资产1.92%;

兴业银行:营收7.29%、净利1.32%、资产3.94%;

中信银行:营收8.63%、净利2.85%、资产2.36%。

可以看出,南京银行和宁波银行,作为最早上市16家老银行中的2家城商行代表,经过市场这么多年的检验,依旧是那么稳健靠谱,营收净利资产等各项指标仍旧表现优秀。

值得一提的是2025年四季度单季,股份行普遍有经营业绩好转迹象。以招商银行为例,净利单季增速转正为3.41%,资产规模扩张也回到了单季度环比3.37%的增速。所以大佬刘觉得,2026年,不能过分看空股份行的表现。

不过,被许多银行大V津津乐道的高成长代表杭州银行,四季度单季营收增速0.32%、净利增速1.03%,说句实话,这是不及预期的。大佬刘估计下周一杭州银行的股价表现会够呛。

大佬刘的“银行股持股收息组合”,主仓位在环太湖城商行、股份行也有不少持仓。持股收息组合整体股息率4.7%、净利增速约5%,两者加起来,如果保持当前估值不变,组合将提供10%左右的年收益预期。

我对这个收益还是满意的,所以大佬刘当前银行股逮鱼的主策略就是“持股收息,享受成长。”

——

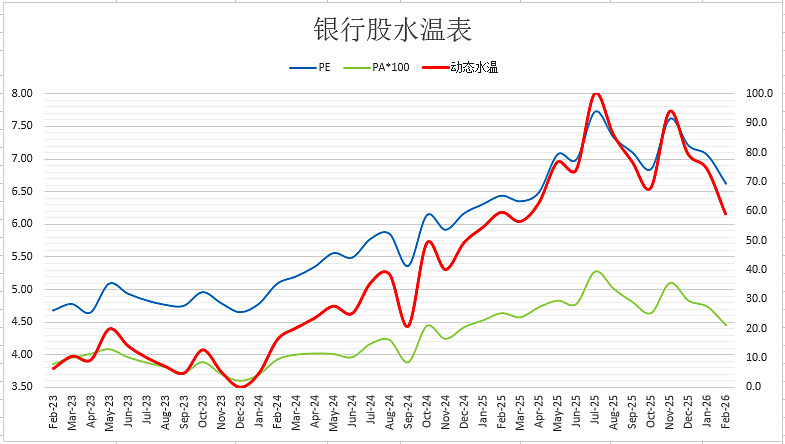

银行股整体估值水温:

6.62倍PE,4.31%股息率,水温59.1度。

一般的,银行股整体估值:股息率>5.5%时加鱼笼,股息率<3.0%时减鱼笼。当前银行股整体分红率28.52%,根据PE=分红率/股息率,可得目前分红率下:PE<5.19时加鱼笼,PE>9.51时减鱼笼,中间持仓调整。

一般的,银行业总市值与当前GDP的比值:(市值/GDP)<13%时加鱼笼,(市值/GDP)>25%时减鱼笼,中间持仓调整。当前值为14.86%。

一般的,银行业总市值与其DCF估值(折现率r=5.5%)的比值:(市值/DCF)<0.5(打对折)时加鱼笼,(市值/DCF)>1.0时减鱼笼,中间持仓调整。当前值为0.55。

优秀银行股组合:当前水温回冷,许多个股估值低,处于持仓不动或调仓状态。

——

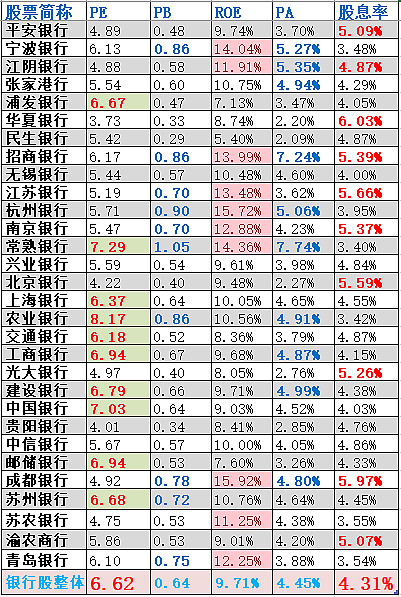

下表是大佬刘长期关注的30家银行股,考虑摊薄效应、业绩变化后的动态估值。(有的数据更新有延迟,不影响整体判断)

采用PE、PB、ROE、PA、股息率5个维度估值。当前市场看好那些被填充、加粗、变色的维度>=3项的银行股。

——

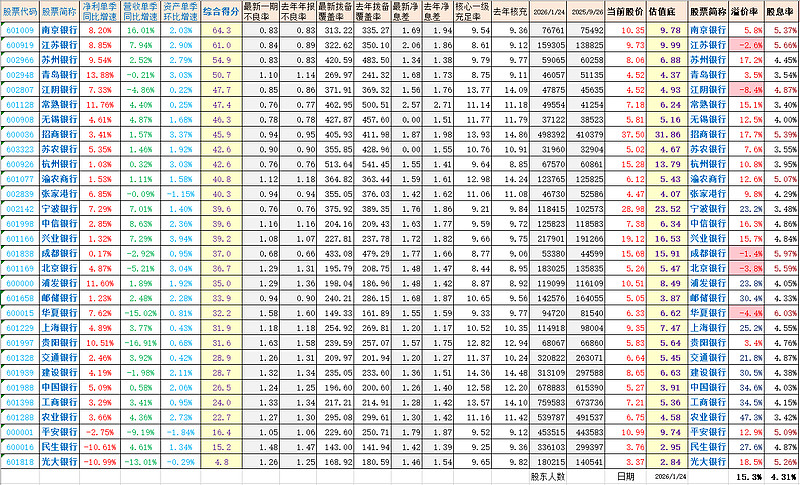

下表是大佬刘长期关注的30家银行股经营指标数据每周动态更新。(点击查看大图,数据更新有延迟)

一般情况:

1)剔除排名倒数的10家银行,优选排名前15的银行;

2)溢价率<0%加鱼笼,溢价率>100%减鱼笼;

3)溢价率在0%~100%之间持仓调整,溢价率之差大于50%可以适当调仓。

4)好银行的估值底不断抬升,烂银行的估值底可以下沉,记住:与优秀银行股为伍。

——

$南京银行(SH601009)$ $招商银行(SH600036)$ $宁波银行(SZ002142)$

大佬刘于2026年01月24日

声明:本文不构成任何投资建议。