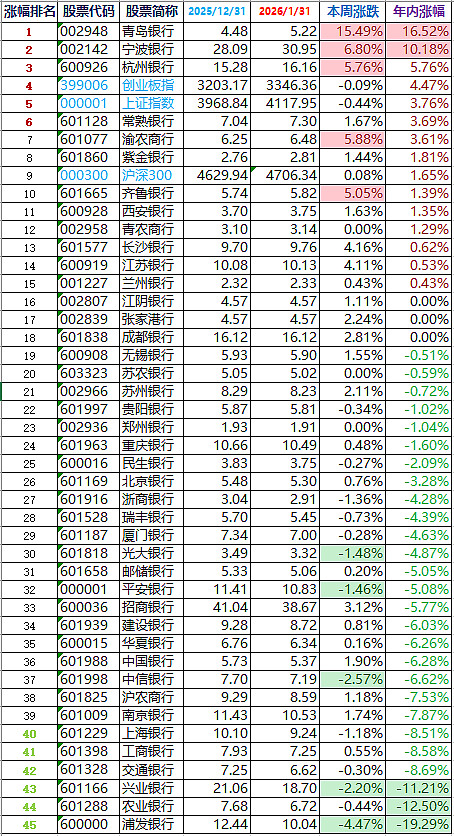

银行股涨幅排行榜:有银行股涨停了

42家银行股涨幅排行榜(前复权近似计算):

状元:青岛银行,16.52%;

榜眼:宁波银行,10.18%;

探花:杭州银行,5.76%。

年涨幅超10%的银行股2家:青岛和宁波,业绩助推上涨。

本周,银行板块涨幅0.59%;上证指数涨幅-0.44%。

截至本周,银行板块年内涨幅-7.59%。

同期三大指数:上证指数3.76%;沪深300指数1.65%;创业板指4.47%。

银行股跑赢上证指数-11.34个百分点。

——

有银行股涨停了

推动股价上涨的因素,短期可能是情绪面、资金面、政策面、消息面……

中长期只能是两个因素:估值、业绩。

P = PE * E

PE就是估值,E就是业绩。

(严格讲,E应当是每股收益EPS,不考虑定增再融资等的摊薄效应,E就是公司的业绩利润。)

股价就是这两个因素共同作用决定的:

如果估值提高、业绩增长,这就是戴维斯双击;

如果估值变低、业绩下降,那就是戴维斯双杀;

如果估值提高、业绩不变,叫做估值修复;

如果估值不变、业绩增长,称为成长推动。

银行股逮鱼,很少出现估值和业绩同方向变化的戴维斯双击或双杀情形。即便有,一般也是分步进行,例如先涨业绩、再涨估值;亦或者先杀估值、再杀业绩。

银行股逮鱼,更多的是戴维斯单击,表现为估值修复和成长推动。

比如前几年以农行为代表的国有大行翻倍行情,就表现为估值修复行情。因为前几年国有大行的业绩并没有增长,甚至是略微萎缩,但是其估值却由4PE翻倍为8PE,甚至涨到10PE,股价自然翻番了。

但是这种估值修复行情,在银行板块中并不是普遍情况,属于结构分化行情。主要表现在六大国有行和大型股份行上,城商行和农商行并没有出现这种估值修复行情。

因为这几年的银行股行情,地方城商行、特别是规模更小的地方农商行,市场认为它们的经营稳定性差、抗风险能力弱,所以给了估值折价。

这就导致这两年银行股内部,出现了估值倒差:优秀城商行、包括农商行,其估值(和股息)反超国有大行和股份行。

但是,在目前市场资金情况下,当优秀银行股的市盈率降到5PE,股息回到5%以上,估值就没法再降了。

换句话说:根据公式P = PE * E,当PE不再下降,而E在不断成长,在成长推动下,股价P不得不涨!

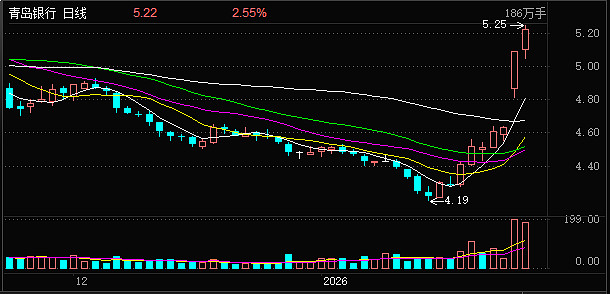

这就是这周银行股中的城商行——青岛银行涨停的根本原因。青岛银行在本周三晚发布的业绩快报,其四季度单季业绩的强劲增长,导致了周四青岛银行股价的涨停行情。

这种成长推动的股价上涨行情,不仅表现在青岛银行上。再比如环太湖城商行的代表——宁波银行,最近股价的逆市上涨行情,也是属于这种情况。

我们再看A股上市的42家银行,环太湖地区的优秀城农商行,诸如南京、宁波、杭州、苏州、江苏、江阴、常熟、无锡等,普遍都是这种情况。

这就是为什么大佬刘当前集火优秀环太湖城商行的原因。相信再过3个月,甚至不到3个月,假若这些优秀环太湖城商行的2026年一季报继续保持业绩稳定增长,那你们说:

根据公式P = PE * E,当PE不再下降,而E在不断成长,股价P将发生什么变化呢?

——

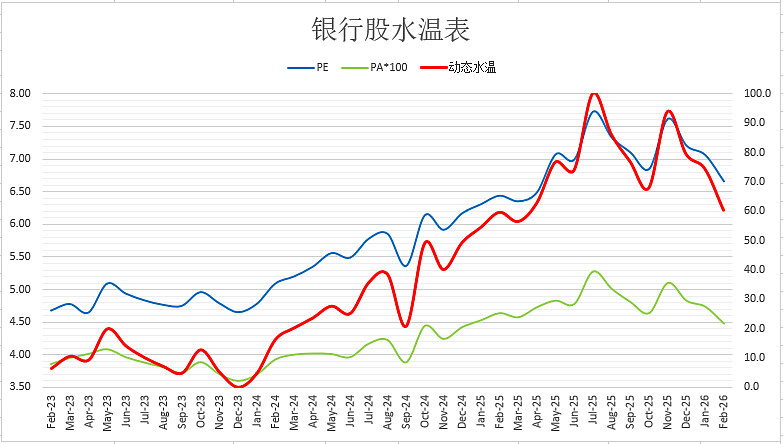

银行股整体估值水温:

6.65倍PE,4.29%股息率,水温60.3度。

一般的,银行股整体估值:股息率>5.5%时加鱼笼,股息率<3.0%时减鱼笼。当前银行股整体分红率28.52%,根据PE=分红率/股息率,可得目前分红率下:PE<5.19时加鱼笼,PE>9.51时减鱼笼,中间持仓调整。

一般的,银行业总市值与当前GDP的比值:(市值/GDP)<13%时加鱼笼,(市值/GDP)>25%时减鱼笼,中间持仓调整。当前值为15.01%。

一般的,银行业总市值与其DCF估值(折现率r=5.5%)的比值:(市值/DCF)<0.5(打对折)时加鱼笼,(市值/DCF)>1.0时减鱼笼,中间持仓调整。当前值为0.54。

——

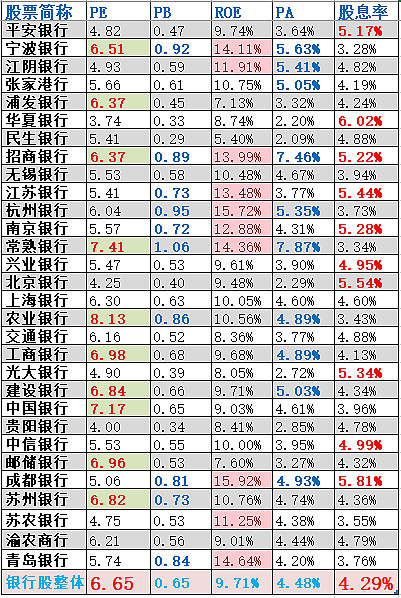

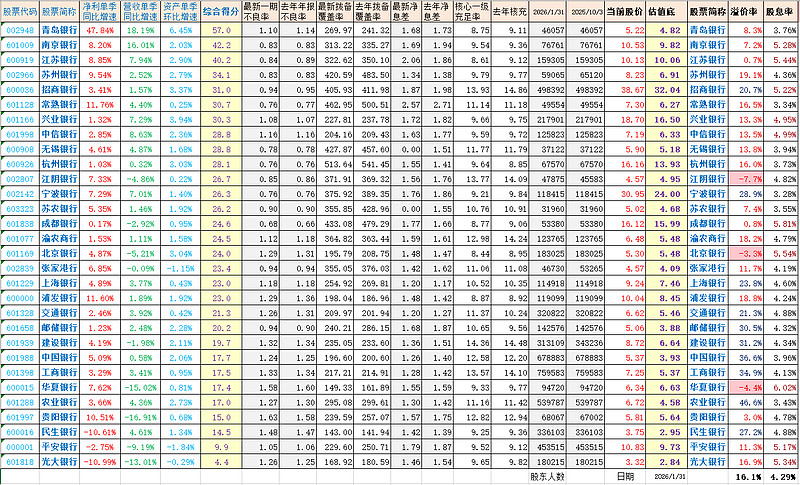

下表是大佬刘长期关注的30家银行股,考虑摊薄效应、业绩变化后的动态估值。(有的数据更新有延迟,不影响整体判断)

采用PE、PB、ROE、PA、股息率5个维度估值。当前市场看好那些被填充、加粗、变色的维度>=3项的银行股。

——

下表是大佬刘长期关注的30家银行股经营指标数据,每周动态更新。(点击查看大图,数据更新有延迟)

持股收息优秀银行股组合,当然溢价率越低越好、股息率越高越好,但好银行的估值底不断抬升,而烂银行的估值底可以下沉,记住:与优秀银行股为伍。

——

$南京银行(SH601009)$ $招商银行(SH600036)$ $宁波银行(SZ002142)$

大佬刘于2026年01月31日

声明:本文不构成任何投资建议。