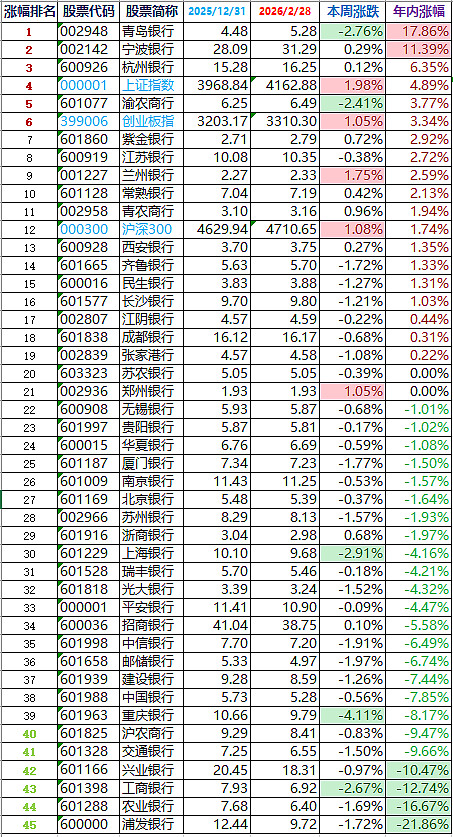

银行股涨幅排行榜:转移消费

42家银行股涨幅排行榜(前复权):

状元:青岛银行,17.86%;

榜眼:宁波银行,11.39%;

探花:杭州银行,6.35%。

年涨幅超10%的银行股2家:青岛和宁波。

本周,银行板块涨幅-1.40%;上证指数涨幅1.98%。

截至本周,银行板块年内涨幅-9.36%。

同期三大指数:上证指数4.89%;沪深300指数1.74%;创业板指3.34%。

银行股跑赢上证指数-14.24个百分点。

——

转移消费

给各位老板拜年了,祝:马年如意,股市长红!

感觉好久没写周报了,原因是大佬刘带两个崽子回江西赣州老家过年了。

我们自己开车自驾,北京出发—>山东济南—>安徽黄山—>江西上饶—>赣南老家,2000公里的路程,一个星期的时间,一路玩回去了。

这次回老家过年,给我的深刻印象是:各地方经济繁荣、消费旺盛、年味很浓!

有老板可能疑问,是不是地方物价比北京便宜,更敢于消费?

大佬刘长期生活在北京,可以这么说:除了住的方面,北京房价确实比地方要贵;其它各项消费,吃穿用行,北京实际上普遍都要比地方便宜的。

就如大佬刘除夕晚上开车在农村老家的乡道上,家家户户在自家门口放烟花,砰砰几声,几百块钱就消费了,落得我车盖上全是烟硝。

这次回老家过年,一路上消费繁荣的景象,解开了大佬刘银行股逮鱼的一个谜团。

我们都知道,自2018年房价高峰起,房市已经连跌7年。全国各地,包括北京,房价从顶峰,普遍回调30~50%。

要知道,中国家庭的资产配置,房产占比普遍在60%~70%,甚至更高。大佬刘认识身边的很多人,在这波房价回调过程中,家庭资产普遍缩水100万以上。

叠加当时新冠疫情的影响,市场认为,这会大幅改变居民的资产负债表,严重影响大家的消费观念。

尤其银行贷款资产,层层穿透后,大部分都是以房地产做抵押。所以,恒大爆雷后,由于担心银行的资产不良问题,市场几乎给了上市银行股破产价的估值。

但是到22年末23年初的时候,也就是房市回调5年后,随着疫情的放开,却出现了报复性消费,各地的旅游和餐饮,人山人海。

同时,各家银行的财报数据也显示,其资产质量不但没有下降,反而不良等指标持续变好。

大佬刘专注银行股逮鱼,自然很早就发现了这个事实现象。所以,在当时银行股行情最黑暗的时候,实仓建立银行股持股收息组合,享受了最近3年银行股的牛市行情。

但是很多人并不知道事实上为什么会出现这种现象?这与大家理论预期的并不一致。

因此,很多大V一直坚持买银行股的都是傻X。即便银行股连涨了3年,国有大行股价都翻倍了,他们仍坚持买银行股是赚了错误的钱,很快就要还回去的。

说实话,大佬刘也为此迷惑过。不过我选择了相信身边的事实情况、选择了相信银行的财报数据。

这次的过年之旅,大佬刘找到了明确的原因答案——转移消费。

相信大家对“转移支付”这个名词已经不陌生了。在财政上,东部发达省份有较高的税收等收入,通过转移支付给中西部欠发达省份,从而使得这些欠发达地区、人口稀少地区,也可以实现较高质量的基建、养活一整套吃皇粮的人马。

“转移消费”,也是异曲同工之理,通过消费转移,化解了大家担心的资产不良,实现了经济消费的繁荣。

“转移消费”,主要通过三种方式实现:

第一、体制转移。

很多县市,你问当地最大的经济产业是什么?答案其实是公务员产业。体制内人员,包括事业单位,还包括社保、养老等,提供了当地最强大稳定的消费能力。

很多地方,私营部门,工资普遍3000左右。而体制内的待遇,看看千军万马赶国考,大家是可以猜想的。山东人为啥对考公考编情有独钟,因为齐鲁大地很早就明白了体制内“金饭碗”的分量。

显然,支撑公务员产业消费能力的钱来自税收、社保等。税收来自哪里?又是谁缴了社保?这就是体制内的消费转移方式。

第二、民间转移。

另外一个较大的转移方式是私营个体的民间转移消费。比如这次大佬刘的回家之旅,是不是给沿路的旅游、餐饮、交通、住宿等贡献了那么一丁点儿的消费呢?在北京打工赚的一点工资,是不是实现了消费转移?

民间转移方式最典型的就是过年产业了。千千万万在外务工的游子,春节前后的两个星期内,千里迢迢赶回家,除了路费,过年回家总要买点年货、总要给长辈小孩包几个红包、总要走亲访友放鞭炮吧?

过年烟花砰砰几声响,在家2个星期就消费了外出打工2个月的工资。

第三、房产转移。

第三个非常大的转移方式是房产消费。其实在这里我更喜欢用“房屋消费”这个名词。“房产”带有资产的金融属性,资产可以卖、可以租、可以变现,能带来现金流。而“房屋”更多的意思是一件物品,主要是用来消费的。

大佬刘在这里强调“消费”属性,主要是想告诉大家一个很多人不知道的概念:广大县域乡镇的天量“房产”,和北上广深大城市的一些房产,它们不是同一类东西。县域乡镇的房产,应当称为“房屋”,它们不具备“资产”的金融属性。

大佬刘为什么要强调这一点?因为只有“资产”,才有所谓价格下跌带来的不良、坏账等金融后果,而“消费”,是没有这种后果的。比如你今天买了一个苹果吃掉了,你会担心明天苹果价格下跌带来的坏账吗?比如你过年买了一箱烟花砰砰砰放掉了,你会担心明年烟花价格下跌带来的坏账吗?再比如前几年你花10万买了一辆家庭小轿车,你会担心过两年你家小车价格跌到7万带来的坏账吗?

前些年银行股大跌,大家不就是因为担心房价下跌带来的空置、鬼城、断供、法拍等不良资产后果嘛?但如果这些“房产”不是资产,而是消费呢?重要的事情说三遍,房屋消费、房屋消费、房屋消费,那自然也就没有“不良资产”的后果了。

在农村老宅盖好的那一刻,在县城套房付款的那一刻,中国天量的“房产”,消费就完成了。就如苹果已经被吃到肚子里了、烟花已经砰砰砰了、家用代步车已经开了好几年了。

这些天量的“房产”,已经被砰砰砰消费掉了,再也不用再担心坏账的问题了!

消费掉的房产,是不需要担心价格下跌的,哪怕是腰斩,甚至价格跌为0,也不会有坏账不良的问题。不信的话,你们看这些年很多骑行的博主,经常在路边建好的乡下豪华别墅中过夜,这些飞机房(废弃房),给银行带来了什么不良坏账的金融后果吗?

所以,银行股的“房产困惑”,就变成了回答:天量的县域乡镇“房产”,包括北上广深许多大城市的“房产”,到底是“资产”,还是“消费”?

如果要卖、要租、会断供,那就更多的资产属性;

如果不卖、不租、不断供,那就更多的消费属性。

大佬刘长在农村,生活在城市。我的答案是:中国的房产,75%是消费属性,25%是资产属性。

先看25%的资产属性,大多在北上广深大城市里,而且多数是优质资产。

再看75%的消费属性,尤其是县域乡镇的天量房产,无论是买在县城的商品房,还是盖在农村的乡下别墅老宅;无论是有父母老人在里面居住,还是一年只过年回去住几天。这些房产,既不会卖、也不会租、更没有断供风险。

这些房产,只是千千万万像某人在老家买的一套房子,只是发生了房屋消费转移。在买的时候,就可以说:你这房子,既不能卖、也不能租,其实就是死钱死资产(讲好听点叫固定资产),在你付款的那一刻,就可以做“资产减值”损失准备了。

也正是这千千万万人的房屋消费转移,才转移了房价下跌的坏账风险,银行股才不会产生巨量的不良资产。

银粉们要感谢这千千万万的人。这千千万万的人,其中也可能包括我们自己。

——

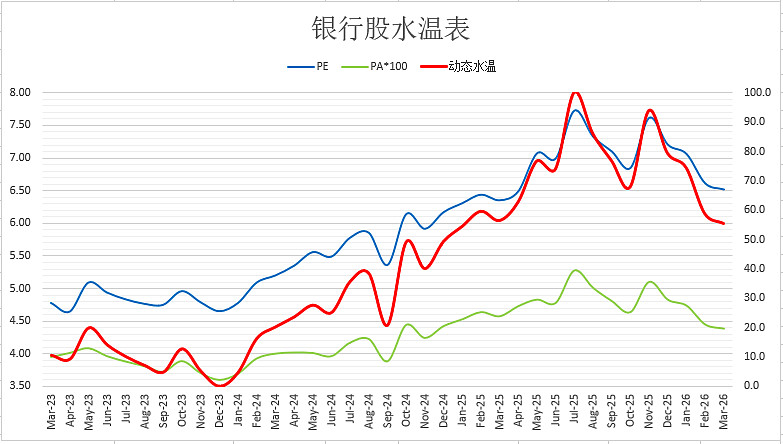

银行股整体估值水温:

6.52倍PE,4.38%股息率,水温55.4度。

一般的,银行股整体估值:股息率>5.5%时加鱼笼,股息率<3.0%时减鱼笼。当前银行股整体分红率28.52%,根据PE=分红率/股息率,可得目前分红率下:PE<5.19时加鱼笼,PE>9.51时减鱼笼,中间持仓调整。

一般的,银行业总市值与当前GDP的比值:(市值/GDP)<13%时加鱼笼,(市值/GDP)>25%时减鱼笼,中间持仓调整。当前值为14.66%。

一般的,银行业总市值与其DCF估值(折现率r=5.5%)的比值:(市值/DCF)<0.5(打对折)时加鱼笼,(市值/DCF)>1.0时减鱼笼,中间持仓调整。当前值为0.53。

——

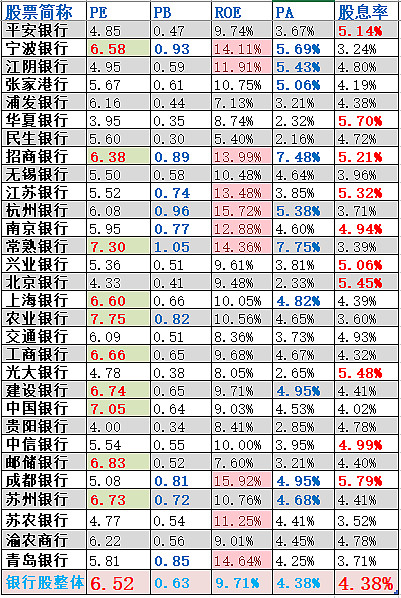

下表是大佬刘长期关注的30家银行股,考虑摊薄效应、业绩变化后的动态估值。(数据更新有延迟)

采用PE、PB、ROE、PA、股息率5个维度估值。当前市场看好那些被填充、加粗、变色的维度>=3项的银行股。

——

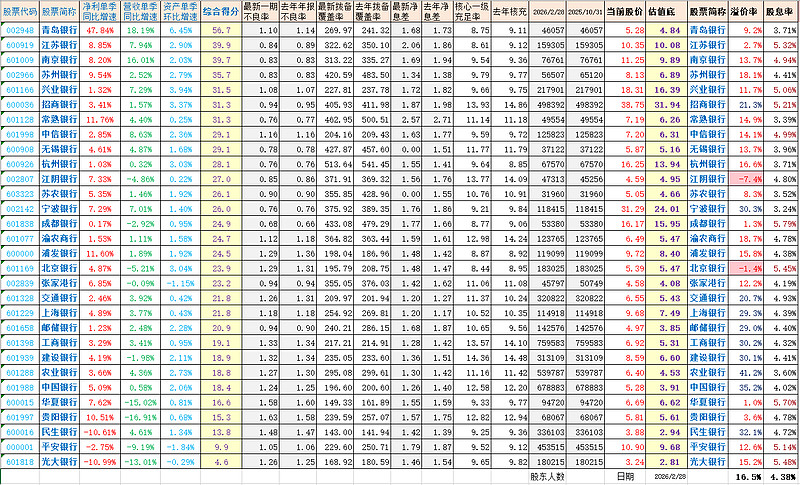

下表是大佬刘长期关注的30家银行股经营指标数据,每周动态更新。(点击查看大图,数据更新有延迟)

持股收息优秀银行股组合,当然溢价率越低越好、股息率越高越好,但好银行的估值底不断抬升,而烂银行的估值底可以下沉,记住:与优秀银行股为伍。

——

$南京银行(SH601009)$ $招商银行(SH600036)$ $宁波银行(SZ002142)$

大佬刘于2026年02月28日

声明:本文不构成任何投资建议。