陕国投A 2025年报透视:规模与隐流的岔路

$陕国投A(SZ000563)$

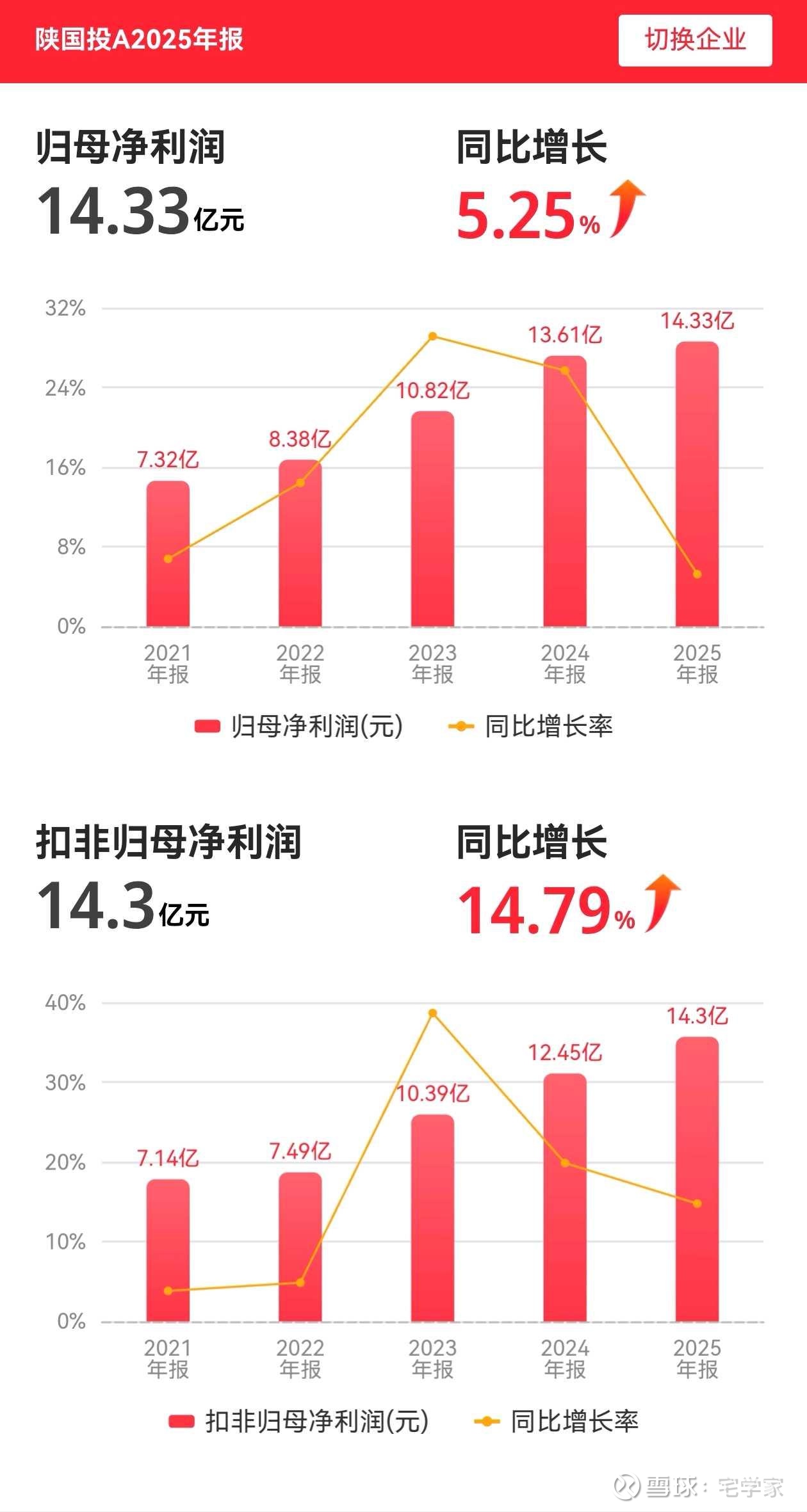

2月9日,陕国投A发布了年内行业首份年报。透过29.52亿元营业收入与14.33亿元净利润的表象,这家扎根西北的上市信托展现出转型期的典型特质:战略方向清晰、业务结构优化,但资产负债表深处亦浮现出规模扩张与现金流质量之间的微妙张力。

以下是对其经营实质与财务安全性的拆解。

行业变局中的“西北坐标”

2025年的信托业,政策基调已从“防范风险”延伸至“高质量发展”的实质性构建。从《信托公司管理办法》修订到《资产管理信托管理办法》征求意见,监管逻辑清晰指向功能重塑:压缩制度套利空间,强化受托服务本质。

在此背景下,行业分化加剧。50家可统计信托公司中仅21家实现营收净利双增。陕国投以0.85%的营收增幅与5.25%的净利增幅稳居第一梯队,其战略定力首先体现于区域禀赋的深度转化。

作为中西部地区唯一上市信托公司,陕国投并非简单依赖地域壁垒,而是将“一带一路”、秦创原、能源化工六大产业等区域战略节点转化为业务场景。参与中欧班列融资、引汉济渭工程并非象征性布局,而是形成“股权+服务”的产业链金融服务范式。这种“扎根性”决定了其业务底盘不易随短期波动位移。

“三分类”从合规命题转为增长命题

2025年是“三分类”政策全面落地的第二个完整年度。陕国投的业务演化轨迹表明,公司已跨越被动合规阶段,进入主动业务再造周期。

资产管理信托维度,全品类产品线搭建完成,标品规模与收益实现双增;资产服务信托维度,担保品服务信托、破产服务信托、知识产权资产证券化等中西部首单项目密集落地。“服务信托+”模式不再停留于概念,而是转化为规模贡献与品牌溢价。

信托规模6245.85亿元、同比增8.01%的背后,更关键的结构变量是主动管理型信托规模同比提升17.33%至5167亿元。这一增量并非来自通道业务回流,而是投研能力与产品创设效率提升的结果。研发费用同比增长5.60%,研发人员同比增110%,在信托业属于少见的重投入信号。

“海百合”财富管理品牌的深耕亦非营销话术。新增发行规模1600亿元、16家金融机构准入合作、外采产品覆盖多策略品种,财富端正从资金通道转向资产配置枢纽。这是盈利模式从利差转向服务费的基础支撑。

资产负债表的“双面叙事”

若仅看利润表,陕国投呈现典型的稳健底色:净利率48.52%,ROE 7.79%,连续七年净利润正增长。但资产负债表的细项揭示出更复杂的经营状态。

第一重张力:现金流与利润的背离。

2025年经营活动产生的现金流量净额为 -8.79亿元,而上年同期为+18.50亿元。这是整份年报中最值得关注的财务信号。

负面现金流并非源于经营亏损——净利润14.33亿元且同比增长。拆解看,发放贷款和垫款124.26亿元、金融投资109.37亿元,两者合计占资产总额近八成,反映资金大量沉淀于信贷类资产与金融产品。流动性转换效率正在下降。作为对比,期末现金及现金等价物余额24.77亿元,尚可覆盖短期支付需求,但若经营现金流持续为负,将侵蚀资本弹性。

第二重张力:表内杠杆与表外规模。

资产负债率35.68%,在金融企业中属温和水平。但需关注其他负债92.59亿元这一合并报表中的“灰箱”科目,其规模接近总资产的三分之一。该科目通常包含代理业务负债、待转结算资金等,虽不直接构成偿付义务,却隐含流动性备付压力。

同时,预计负债2.15亿元连续两年维持高位。年报提及“保障基金公司进行反委托收购业务增加”,这在一定程度上释放了风险,但也表明风险资产处置仍在途中,尚未出清。

第三重张力:盈利增长与人力成本的同步性。

应付职工薪酬7.77亿元,较往年明显攀升。一方面可解读为业绩提留与激励机制强化,硕博学历人才占比达70%;另一方面,薪酬成本具有刚性特征,若未来营收增速放缓,费用端调整空间将受限。

成长性命题:定增之后的路径选择

公司于2025年末启动不超过38亿元定增计划,为上市以来第四次股权融资,规模创新高。资本补充的迫切性不难理解:信托公司风险资本占用随主动管理规模扩张而上升,净资本充足水平直接制约业务扩张边界。

但资本从来不是信托业的核心瓶颈,资产获取能力与风险定价能力才是。

38亿元如顺利到位,将在短期内拉低ROE,考验管理层能否在资本消耗与回报水平之间建立新平衡。公司2025年度每10股累计派现0.90元,现金分红占净利润32.13%,这一比例在转型期尚属合理。但若要保持分红连续性,利润增长须覆盖资本成本。

安全边际与估值锚

截至报告期末,公司市盈率12.64倍、市净率0.96倍,处于历史估值区间下沿。市场给予的定价隐含了对信托业转型不确定性的折价。

但静态安全边际依然存在:未分配利润57.70亿元,构成厚实的“安全垫”;递延所得税资产6.93亿元,意味着前期计提的部分减值损失在未来可实现税项抵扣,具备回转空间。

真正决定估值中枢的,是经营现金流何时转正、风险资产出清节奏以及财富管理品牌能否实现跨区域复制。西北市场贡献86.01%的营业收入,区域集中度既是护城河,也是增长天花板。

结语

陕国投A 2025年报呈现的是一家战略清晰但财务韧性承压的转型样本。它在“三分类”政策下的产品迭代、区域经济深度绑定、主动管理能力建设等方面均走在行业前列;但经营活动现金流为负、表内资金沉淀效率下降、预计负债持续高企,共同指向同一个命题:规模扩张与现金流质量已行至需要重新平衡的临界点。

对于长期跟踪者而言,关注焦点应从“净利润增速”逐步转向“现金流转化效率”与“风险资产周转率”。这两项指标的改善,才是转型真正进入收获期的确认信号。