海油工程2025年报分析:营收略下滑,订单创新高。

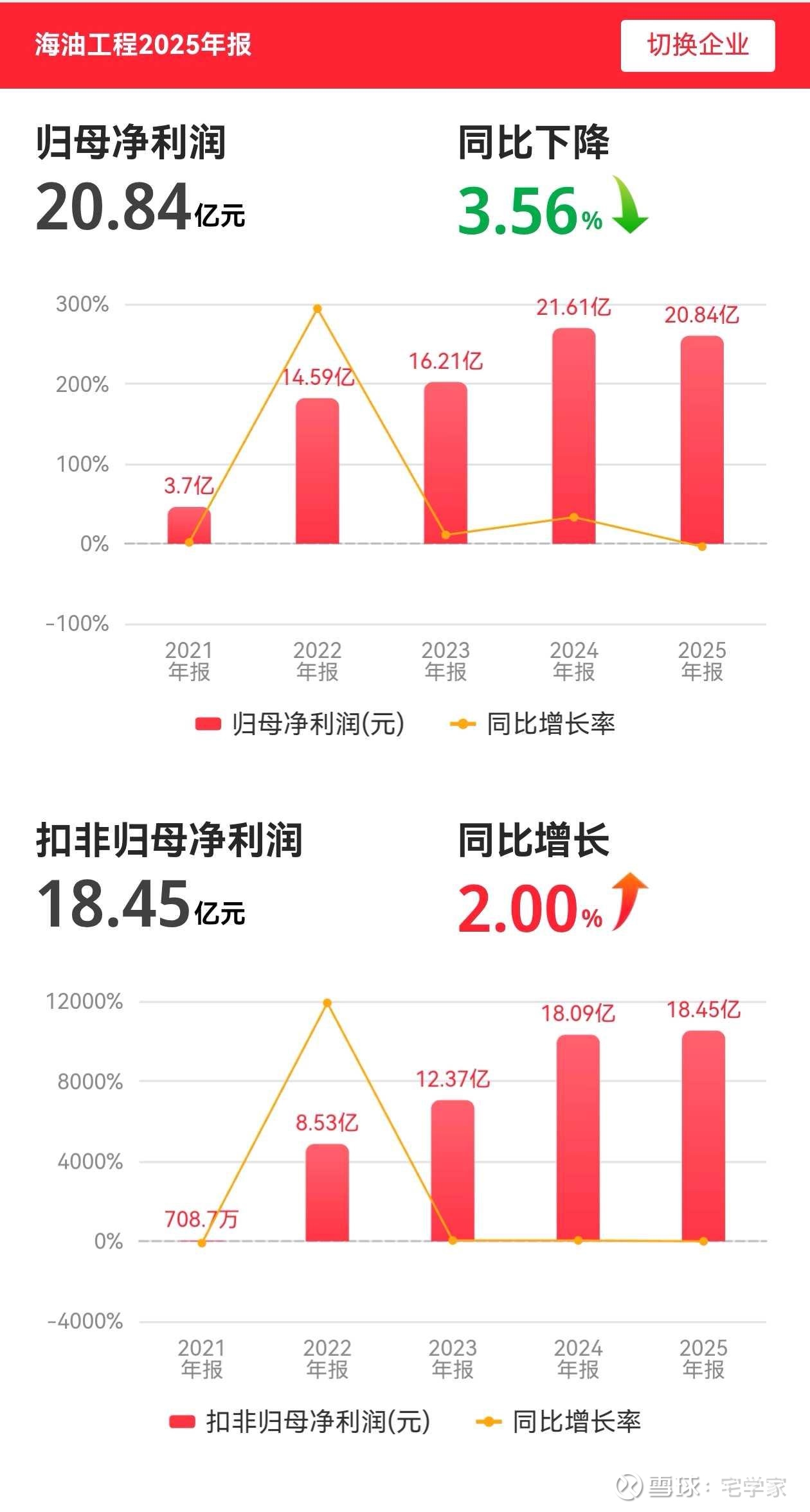

看到营业收入271.63亿元、同比下降9.32%,净利润20.84亿元、同比下降3.56%,再叠加核心业务工程量有所萎缩,不少投资者难免心生担忧。但是在看到市场承揽额创纪录地突破488亿元、海外订单实现历史性跨越的扩张,616亿元的在手订单,以及合同负债的大幅飙升,又在提醒我们:这家亚太海工龙头正处于“新旧动能转换”的关键阵痛期。

以下,我们将穿透表象,从行业格局、战略执行与财务安全性三个维度,对这份年报进行深度解剖。

一、 行业格局与趋势:站在“深水”与“双碳”的十字路口

2025年的全球海洋工程行业,呈现出一条陡峭的“K型分化”曲线。

上游资本开支虽然在增长,但结构发生了剧变。根据管理层引用的《中国海洋能源发展报告2025》,全球海洋油气勘探开发投资已连续5年增长,但“总量稳中有升”的背后是“结构深度调整”。传统的浅水油气项目正在被压缩,而深水、超深水、LNG以及海上风电等高端赛道,正在成为技术壁垒最高、利润最厚的“核心战场”。

对于海油工程而言,这意味着过去那种依靠国内浅水项目“旱涝保收”的时代正在远去。竞争格局正呈现“高端集中、分层竞争”的特点——国际巨头凭借融资与技术优势垄断大型复杂项目,而地缘政治冲突带来的供应链不确定性,则给海外执行增加了额外的风险溢价。

在这样的背景下,海油工程的战略转型显得尤为迫切:如果不能向深水进军、不能拿下国际高端总包项目,其在全球产业链中的地位将被边缘化。

二、 经营策略审视:从“项目驱动”到“产品驱动”的惊险一跃

面对行业变局,公司提出的 “1235”发展策略,以及从 “项目驱动”向“产品驱动” 的转型,是本次年报最值得关注的战略亮点。

长期以来,油服工程企业的商业模式是“接一个项目、干一个项目”,业绩随订单波动剧烈,毛利率难以稳定。海油工程试图通过 “技术+产品” 的软实力,打破这一宿命。所谓“产品驱动”,是将深水水下采油树、浮式风电平台、LNG模块化产品等标准化、系列化,从单纯卖服务转向卖“产品”,从而提升盈利能力与客户黏性。

年报中,这种转型的成效已初现端倪。2025年市场承揽额达到488.49亿元,同比增长61.51%,其中海外市场承揽额308.43亿元,创下历史新高。公司成功实现了从工程分包商向“一揽子”国际工程总包商的转变,卡塔尔NFPS EPC2、壳牌尼日利亚HI项目等国际大单的落地,证明了其在 “交钥匙”工程领域的总包能力得到了国际石油巨头的认可。

然而,战略转型的光鲜背后,是巨大的执行压力。2025年公司营业收入271.63亿元,同比下降9.32%;净利润20.84亿元,同比下降3.56%。这种“订单暴涨”与“营收下滑”的背离,解释了战略转型期的现实困境:

1. 新旧产能切换存在时间差:2025年的高额订单(尤其是海外订单)多在年底集中落地,其对营收的贡献需要等到2026年及以后的执行周期中才能体现。

2. 传统业务处于“青黄不接”期:营业收入的下滑主要是由于海洋工程陆地建造工作量和海上安装工作量同比下降,以及非海洋工程(如LNG储罐)业务收入因工程量下降而骤降56.32% 。这说明,在等待新订单转化为收入的过程中,公司需要消化传统业务退潮带来的营收真空。

三、 财务安全性分析:隐形“金库”与异常科目的警示

如果说经营层面是在“负重前行”,那么海油工程的财务底盘依然稳固,甚至显得有些“财大气粗”。但在这份稳健之中,我们注意到几处不易察觉的结构性变化,值得投资者深思。

1. 极致的“现金堡垒”与充裕的流动性

截至2025年末,公司总资产491.92亿元,总负债205.78亿元,资产负债率41.83%,处于非常健康的区间。

真正令人安心的是其流动性储备。货币资金74.39亿元,叠加交易性金融资产94.94亿元,意味着公司手握近170亿元的类现金资产,这还不包括随时可变现的其他流动资产。期末现金及现金等价物余额也高达67.99亿元。在工程行业普遍面临“回款难”的当下,这样的现金储备足以抵御绝大部分极端风险。

经营性现金流净额35.94亿元,虽同比下降6.66%,但依然远高于净利润(20.84亿元),说明公司的盈利质量极高,净利润并非“纸面富贵”,而是实实在在收回了现金。

2. 隐藏的“负债”:被低估的应付与激增的合同负债

公司的负债结构透露了其业务的真实热度。

应付票据及应付账款仅为12.23亿元,对于一个年收入超200亿的工程巨头来说,这个数字低得令人惊讶。这意味着公司没有通过占用供应商资金来粉饰现金流,反而可能因为资金充裕,支付了大量供应商款项,这与行业内常见的“压榨上游”做法截然不同。

更值得注意的是,合同负债(预收账款)高达32.04亿元,同比增长38.21% 。这是公司未来业绩的“蓄水池”。合同负债的大幅增长,直接对应了2025年新签订单的激增——客户为了锁定产能,提前支付了大量预付款。这既是公司议价能力强的体现,也预示着2026年及以后的收入确认有了坚实基础。

3. 异常数据透视:债权投资的骤降与应付股权款

资产端有两个数据值得玩味。

一是债权投资从去年同期的较高水平骤降至2.04亿元,降幅高达91.48% 。年报解释通常将债权投资归类为购买的定期存单或债券,如此巨幅的下降,说明公司在2025年大规模赎回了过去的理财或定期存款。结合交易性金融资产依然维持在94.94亿元的高位,这可能是一种资产配置的结构性调整,也可能是在为大规模海外项目执行准备“弹药”。

二是负债端“其他应付款”高达14.08亿元,其中明细显示包含应付收购股权转让款8.59亿元。这是一个强烈的并购信号。海油工程在过去一年可能进行了重要的资本运作,收购了某些产业链上下游或海外资产。鉴于公司在2025年海外市场承揽额创纪录,这笔收购极有可能是为了强化海外属地化运营能力或获取关键技术,是支撑其“由工程分包商向国际总包商转变”的重要举措。

四、 成长潜力与投资展望

站在2026年的起点,海油工程呈现给投资者的画像是一个 “守正出奇” 的稳健选手:

安全垫足够厚。170亿的类现金资产、仅41.83%的负债率、稳定的分红(10派1.96元,股息率具备吸引力),构建了极强的防御属性。

进攻性正在蓄力。616亿元的在手订单(远超全年营收)和38%增长的合同负债,为2026-2027年的收入反转提供了确定性。研发投入维持在4.38%的高位(11.91亿元),2313人的研发团队,正在攻关深水水下生产系统等“卡脖子”技术,这是其“技术+产品”战略的根基。

潜在的风险点在于:海外业务占比的大幅提升(新承揽额中海外占308亿元),意味着公司未来将面临更大的地缘政治风险、汇率波动风险,以及与国际巨头同台竞技的管理能力考验。2025年尽管营收下滑,但净利率仅微降,靠的是“系统性提质增效”,这种精细化管理能力能否在更大规模的海外项目中复制,有待验证。

结论:

海油工程2025年的财报,本质上是一份“资产负债表”优于“利润表”的报告。它用极强的财务纪律和充沛的现金,为一场宏大的战略转型支付了“学费”,并换来了未来三年的订单保障。对于投资者而言,短期的营收下滑或许令人不安,但616亿的订单储备、170亿的现金储备、以及向“产品驱动”的战略跃迁,才是决定其长期价值的关键坐标。这家公司正在用“深水”和“国际化”两把钥匙,试图打开通往新一轮增长周期的大门。