中国通号2025年报深度解读:稳健基本盘下的“轨交+低空”双轨博弈

$中国通号(SH688009)$

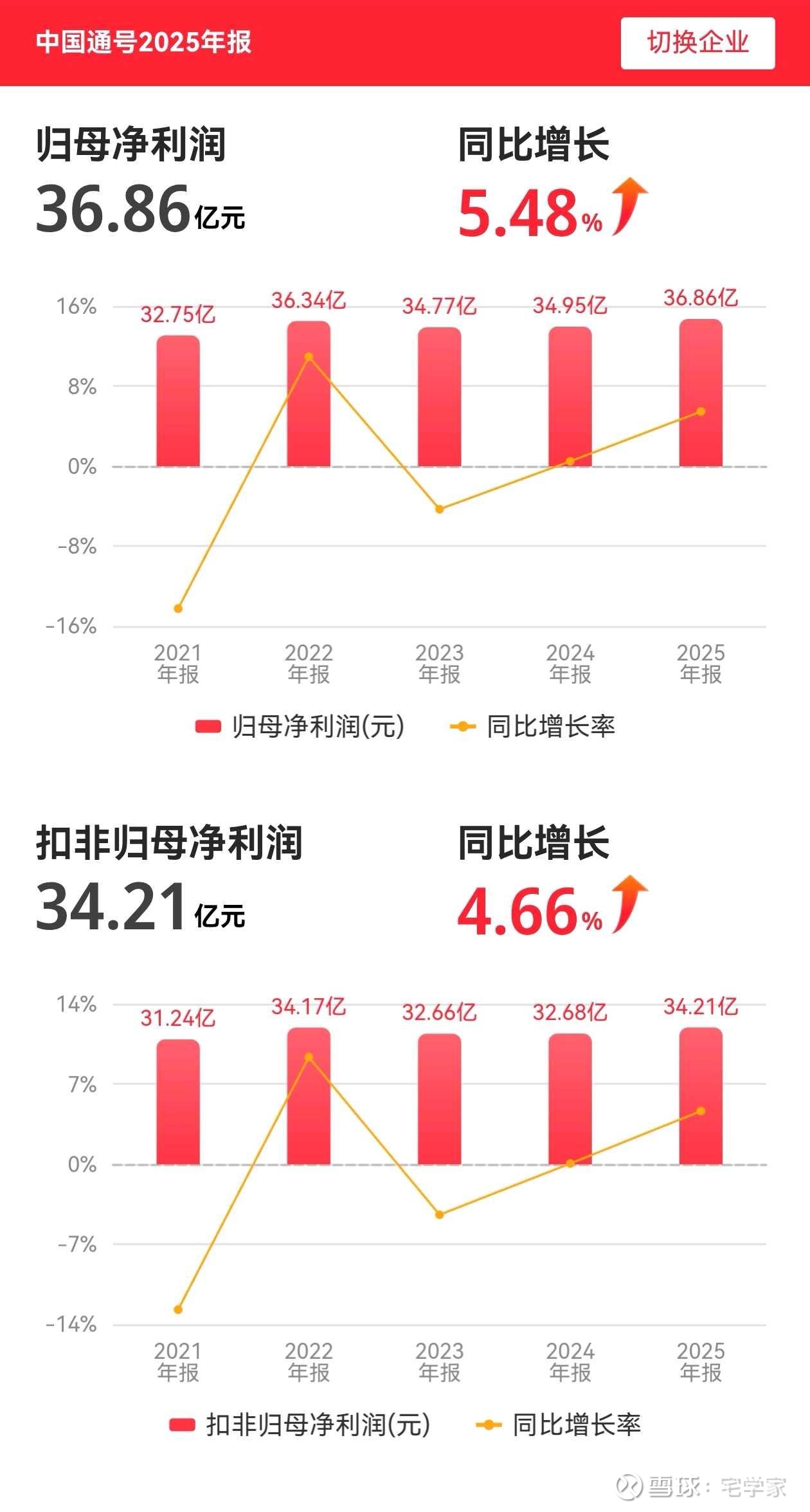

中国通号(688009.SH/03969.HK)交出了一份看似“稳健”的成绩单:营业收入346.77亿元,同比增长6.23%;归母净利润36.86亿元,同比增长5.49%。然而,在这份增长的背后,新签合同额的下滑与经营性现金流的骤降,揭示了这家轨道交通控制领域的“国家队”正处于新旧动能转换的深水区。

作为全球领先的轨道交通控制系统解决方案提供商,中国通号正试图在稳固传统轨交基本盘的同时,通过“1241”发展思路,将触角伸向“低空经济”这一万亿级蓝海。但财务数据的结构性变化,尤其是现金流与负债端的波动,为我们提供了一个冷静审视其财务安全边际与可持续成长潜力的窗口。

经营复盘:存量博弈与新赛道突围

在行业格局层面,轨道交通行业正从大规模基建驱动转向“存量更新+智能化升级”的双轮驱动模式。中国通号紧抓这一趋势,2025年实现营业收入346.77亿元。其中,核心的轨道交通控制系统业务营收319.07亿元,同比增长7.97%,展现出极强的韧性;而工程总承包业务营收23.51亿元,同比下降12.55%,反映出公司主动收缩非核心、低毛利业务的战略意图。

新签合同额下滑的“虚”与“实”

2025年,公司累计新签合同441.4亿元,同比下降11.84%。这一数据的下滑主要受两方面因素影响:一是海外领域新签合同同比下降33.90%,二是工程总承包及其他领域大幅下降。然而,若剥离这些因素,聚焦主责主业,会发现其核心赛道依然坚挺:

铁路领域:新签合同257.13亿元,同比增长0.3%,在国铁集团重点项目中保持了绝对龙头地位。

城轨领域:新签合同105.03亿元,同比增长4.97%,承揽了南京、上海等多地改造项目。

低空经济:作为“第二增长曲线”,新签合同额快速增至1.65亿元,虽体量尚小,但已在青岛、雄安等地实现低空空域管控系统落地。

在手订单充裕,业绩锁定性强

截至2025年末,公司在手订单高达1158.6亿元。这一数字约为2025年营收的3.3倍,为未来2-3年的业绩释放提供了坚实的“护城河”。这意味着,尽管当期新签有所波动,但公司未来的营收确定性依然极高。

财务透视:资产质量与现金流的“背离”

如果说经营数据展示了公司的战略定力,那么财务报表则暴露了其运营层面的隐忧。

现金流“失血”之谜

2025年,公司经营活动产生的现金流量净额为-12.94亿元,同比骤降124.71%。这一异常数据需要结合行业特性进行深度拆解:

1. 回款周期错配:轨交行业具有结算周期长、回款滞后的特点。财报显示,销售商品、提供劳务收到的现金减少,而公司加大了对中小供应商的款项支付力度,导致“剪刀差”扩大。

2. 类金融业务波动:剔除客户存款和同业存放款项净增加额大幅减少的影响后,经营性现金流净额为6.72亿元,虽仍同比下降71.66%,但并未出现巨额净流出。

资产端的“重”与“轻”

总资产1183.22亿元,总负债658.51亿元,资产负债率55.65%,处于合理区间。但资产结构的细节值得警惕:

应收账款与合同资产高企:应收账款高达250.01亿元,合同资产(已完工未结算)高达328.49亿元。这两项合计占用了近580亿元的资金,反映出公司在产业链中的话语权虽强,但受制于客户(主要是国铁集团和各地地铁公司)的强势地位,资金被大量占用。

长期应收款激增:长期应收款79.88亿元,主要为应收项目工程款;其他非流动资产中包含了50.56亿元的“建造-运营-移交”项目应收款。这表明公司正越来越多地参与到投资拉动型的项目中,资产变现周期进一步拉长。

负债端的结构性变化

长期借款75.16亿元,同比大幅增长125.43%。这一变化主要是为了匹配长期项目的资金需求。虽然增加了财务成本,但也优化了债务期限结构,避免了短贷长投的风险。

研发与护城河:技术变现的长期主义

在“硬科技”属性上,中国通号毫不含糊。2025年研发投入22.42亿元,同比增长10.02%,占营收比重提升至6.49%。

专利壁垒:拥有发明专利3873项,构建了极高的技术门槛。

人才密度:研发人员5085人,占比26.49%,平均薪酬30.47万元,显示出公司对核心智力资本的重视。

成果转化:从CR450动车组列控系统到低空空域管控系统(ID-Space),研发投入正逐步转化为具体的市场订单,尤其是在低空经济领域,已形成“1+4”联合创新体系。

投资回报与估值:安全边际在哪里?

对于投资者而言,中国通号目前的投资逻辑在于“高股息+低估值”。

分红慷慨:拟每10股派发1.7元现金红利,合计约18亿元,分红比例较高,在当前低利率环境下具备吸引力。

估值低位:市盈率16.35倍,市净率1.27倍,净资产收益率7.53%。相较于科技成长股,其估值处于低位,具备一定的安全边际。

盈利质量:毛利率28.88%,净利率12.29%,在重资产的基建链条中保持了较好的盈利水平。

结语:在稳健中寻求突破

中国通号的2025年,是“守正”与“出奇”并存的一年。“守正”在于其在轨道交通控制领域的绝对统治力,千亿级的在手订单和稳健的营收增长证明了其基本盘的牢固;“出奇”在于其对低空经济的敏锐布局,为未来打开了想象空间。

然而,投资者必须正视其财务上的“阿喀琉斯之踵”——经营性现金流的恶化与巨额的应收款项。这并非公司经营能力的崩塌,而是行业周期与商业模式决定的阵痛。

展望未来,中国通号的可持续成长潜力取决于两点:一是能否通过数字化手段提升运营效率,加速资金回笼;二是低空经济能否从“概念”走向大规模“变现”。对于偏好稳健、看重股息回报的投资者而言,中国通号依然是一个值得关注的标的,但需时刻警惕其现金流状况的边际变化。