urkr8

· 上海

我很享受剖析这类商业案例,观察顶尖决策者如何在困局中博弈。

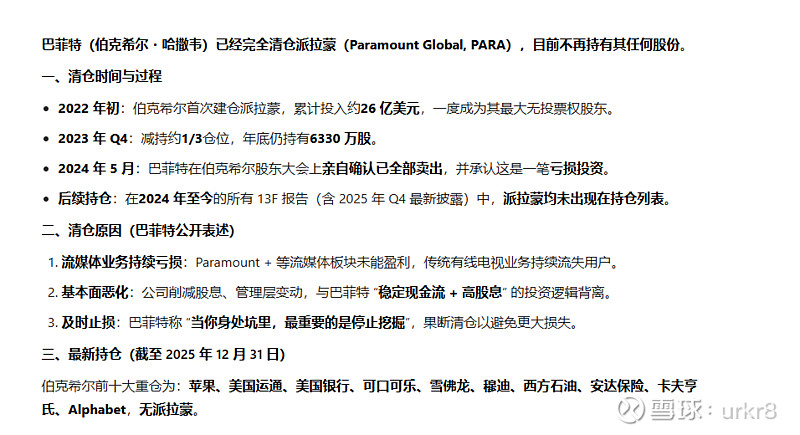

回顾派拉蒙在2025年7月与Skydance合并,随后又举债‘蛇吞象’收购华纳兄弟探索(WBD),这看似是规模的扩张,实则暗藏巨大的财务悖论。

试想一下:合并前,一个家庭可能需要分别购买‘派拉蒙会员’和‘华纳会员’,贡献两份收入;合并后,平台内容整合,用户只需购买一个‘超级会员’即可观看所有内容。表面上用户得到了便利,实际上公司的付费账户数量(Paid Subs)却直接减半。 这就是典型的‘1+1<2’——营收端因为账户合并而自然萎缩。

为了弥补这部分损失,公司可能会选择强行捆绑或涨价,但这不仅让用户感觉‘变贵了’,更会损害用户体验。当一个本业见顶的企业,为了追求虚幻的市占率,既背负了巨额债务利息,又主动削减了自己的付费用户基数,其净利润不仅难有增长,反而面临极大的衰退风险。 Netflix这笔不贸然增加成本,反而维持自己原本的条件,不喜欢也可以离开,带着28亿的现金离开。 这种战略式的谈判,而不是用势在必得的态度,是否更从从容容,游刃有余? 28亿的现金,等于2025净利润额外的20%+增长。 $奈飞(NFLX)$ $Paramount Skydance(PSKY)$