聊一聊ALLOGENE 的自体CART Came-cel

$Allogene(ALLO)$ 一家自体CAR-T企业,Kite前高管创立,主要品种cema-cel(LBCL)、ALLO-329(自免早期品种)、ALLO-316(实体瘤早期品种),企业市值5.8亿,现金2.6亿(维持到28年),主要聊聊Cemel-cel这个品种。

1.自体CAR-T Came-cel的核心争议

去年Allogene公布了Cema-cel在R/R LBCL 的 1 期 ALPHA / ALPHA2的临床数据:

-ORR和CR为 58% 和 42%(全部患者),选定方案中(FCA90)ORR和CR为 67% 和 58%。

-在达到 CR 的患者中,DOR 23.1 个月,OS未达到 。

-安全性:0例ICANS和极低CRS(0例≥3级CRS)风险,且未观察到GvHD。

而BMS Breyanzi CD19 自体CAR-T数据ORR/CR在R/R LBCL数据是86%/66%,24个月持续缓解率为57%。这么一看,从自体CAR-T角度来看,不错的DOR和响应率是很大可能吃下一部分市场的。但是→“Among Patients Who Achieved CR, Median Duration of Response (DOR) of 23.1 Months and Median Overall Survival (OS) Not Reached”23.1个月的DOR和“未达到”的OS,仅适用于42%-58%达到CR的患者,而达到PR或更差疗效的患者,未被纳入这个“长期生存”分析。数据属于筛选数据,全人群的数据和BMY的Breyanzi差距巨大,高肿瘤负荷患者对异体CART的缓解持久性比不上自体一直是个核心问题,如果差异化的只针对不适合自体CART制备的患者,市场估值和注册的通道会变得“鸡肋且模糊”。因此Allogene去年到现在一直陷入低迷,当然管理团队迅速转向一线LBCL的 巩固治疗(之前也因为Breyanzi的压力放弃RR CLL)。

CemaCel 在在低疾病负担亚组患者中实现 100% CR (低肿瘤负荷(<1000 mm²))

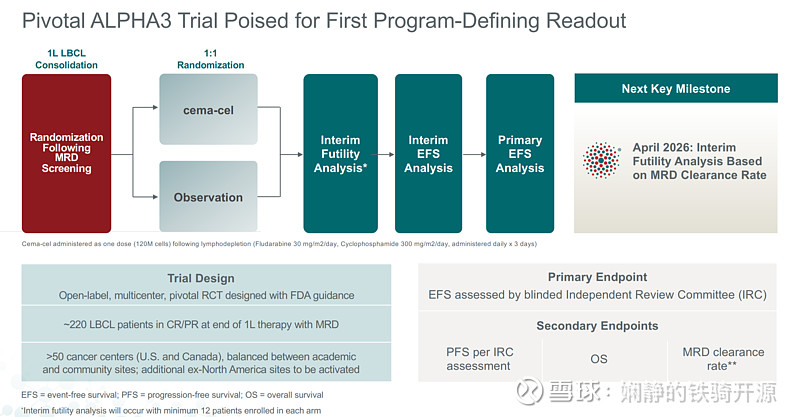

2.错位竞争-一线LBCL 巩固治疗阶段

Allogene承认cema-cel在高肿瘤负荷后线患者中疗效有限,因此选择“错位竞争”—转向低肿瘤负荷的MRD巩固治疗场景,在LBCL患者刚完成R-CHOP化疗、MRD阳性但影像学阴性的状态下,肿瘤负荷极低,恰好规避了上述的风险。

ALPHA3试验方案:

-一线治疗后达到缓解(PR/CR)但MRD阳性的LBCL患者

-随机分为两组:cema-cel单次输注 vs. 观察等待(soc)

-主要终点:EFS(无事件生存期)

-次要终点:MRD/OS/PFS

中期无效分析评估MRD清除和早期安全性结果计划于下个月进行(MRD清除率差异是早期指标,最终EFS差异可能更大,理论上可极大提高长期治愈率)

3.数据预测与综合优势

对照组:MRD 阳性患者如果不干预,约 15%-25% 会在 6-12 个月内自然转为 MRD 阴性(自发免疫清除或检测波动),这里取中位数 20%。

试验组:cema-cel 在 ALPHA1/2 低肿瘤负荷亚组(6 例)中 MRD 清除率 100%。在更广泛的人群中(包括不同 MRD 水平、不同 LDH、不同 IPI 评分的患者),预期 MRD 清除率可能在50%-55%。

则中期MRD数据预测差异:50% - 20% = 30% 或 55% - 20% = 35%。这与管理层给的“25%-30% 差异是重大进展”的结论吻合并超出预期。

当然以上是乐观extrapolate,如果差异达到20%-25%,试验大概率也会成功(1.MRD清除率差异是早期指标,最终EFS差异可能更大;2. 在巩固治疗场景,即使中等疗效也足以改变一线巩固临床实践)。

如果达成以上数据结合品种综合优势

1.R/R LBCL MRD阳性巩固治疗差异化非竞争赛道+一线巩固治疗的unmet needs

2.中位治疗时间2天+安全性可控

3.Community base治疗→较高患者可及性以及医生接纳度

4.COGm成本3-5万美金 Allogene自己具有生产和scalability潜力——公

司自评单剂产能20,000-60,000剂,单位成本1-2万美元.

综合优势来看是可以吃下很大一块市场,并且在注册通道上FDA应该会给与加速通道绿灯。

4.患者人群与企业估值

在美每年新接受治疗的LBCL患者大约在20000人 →大约有 80% 的LBCL患者在接受一线治疗后能够达到缓解状态16000人→有 20%-30% 的人虽然缓解,但通过ctDNA检测(即MRD检测)会发现体内仍有微量残留。16000人 * 25% = 约4,000人市场,有点懒就不计算存量市场了。

医院准入:作为“标准R-CHOP化疗后的巩固疗程”,这个适应症的定价和支付潜力很大。相较于在末线竞争中的市场,一个获批的一线巩固适应症能让cema-cel获得更优的医保覆盖和临床推广地位。因此保守来看→Allogene的cema-cel在美一线巩固治疗的市场规模,大约是每年4,000-5,000名新诊断的在一线治疗后MRD阳性的LBCL患者。

给予30%市场渗透率 → 约 1200名患者/年→30万美金左右的定价疗程→年销售额在3.6-4亿美金左右→给3倍PS :10-12亿市值 或者 中性场景4倍PS:14亿-16亿市值。

———————————————————————————————————

以上不构成投资建议,纯属对医药企业兴趣分享。