亿联网络Q&A

每天捡钢镚

· 天津

关注到$亿联网络(SZ300628)$ 是因为超高的投入资本回报率(ROIC是我股票筛选的第一标准),有多高呢?

我测算下来ROIC估计在70%以上,在A股市场绝对是顶级的存在。只是单看ROE在30%得水平,似乎没有那么高。

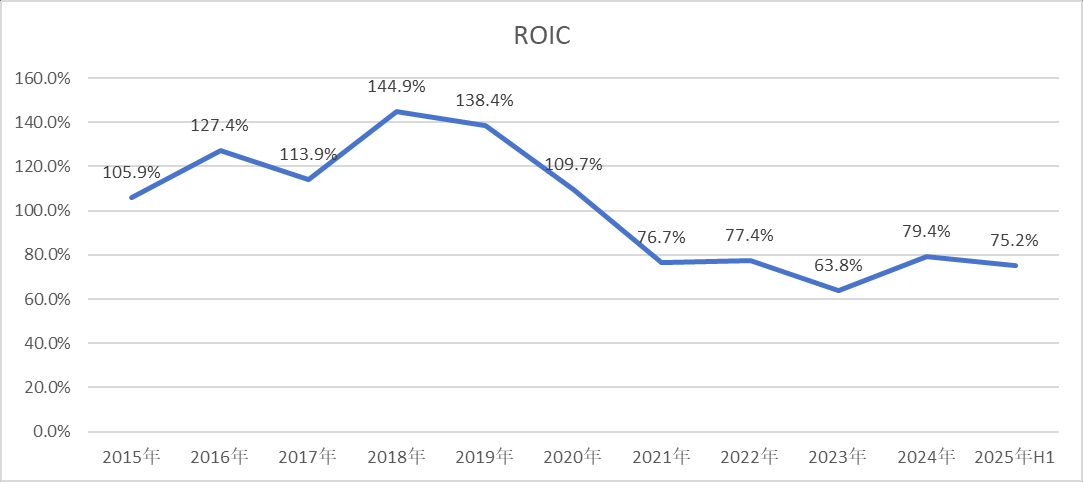

ROIC与ROE的核心差异,在于公司账面存在大量冗余现金,扣除冗余现金后,ROIC走势如下:

其中,2021年以后得ROIC下降与固定资产投资相关,公司的商业模式是轻资产运营,注重研发与销售,生产外包出去了。2021年开始建设了智能产业园,目的是将外协加工厂引入(以厦门本地外协厂为主),导致投入资本回报率下降。

结合这段时间的研究对几个基本问题进行分析:

![]() 1、公司为何能够实现这么高的盈利水平?貌似技术壁垒没那么高?

1、公司为何能够实现这么高的盈利水平?貌似技术壁垒没那么高?

当一个公司盈利能力高的离谱时,就会引发财务作假的猜测,最初没深入研究,我也有这样的怀疑,尤其是市场在海外,存在较大的运作空间。

研究完后,我的判断是没有造假,从分红上

点击查看全文