海底捞2025H2业绩预测

按惯例,海底捞的年度业绩会在3月25日附近公告。本篇文章做个预测,也欢迎讨论,来一起校正对海底捞的业绩预期。当然,更重要的是,在预测的过程中,加深对海底捞经营情况的理解(此为主要目的)。

结论先行:预计2025年下半年收入221.4亿元,同比+4.1%;归母净利23.7亿元,同比-7.8%。对应的2025年全年归母净利41.3亿元,同比-12.3%。目前市值797亿元,对应2025年PE19.3倍。

预计营业收入221.4亿元,同比+4.1%。分项预测依据如下,

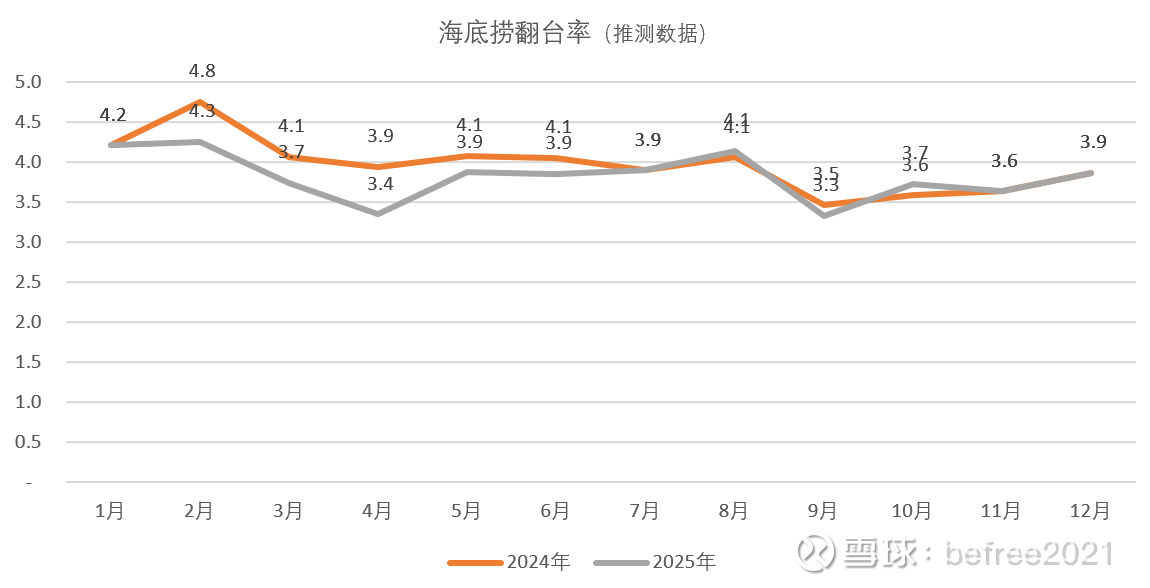

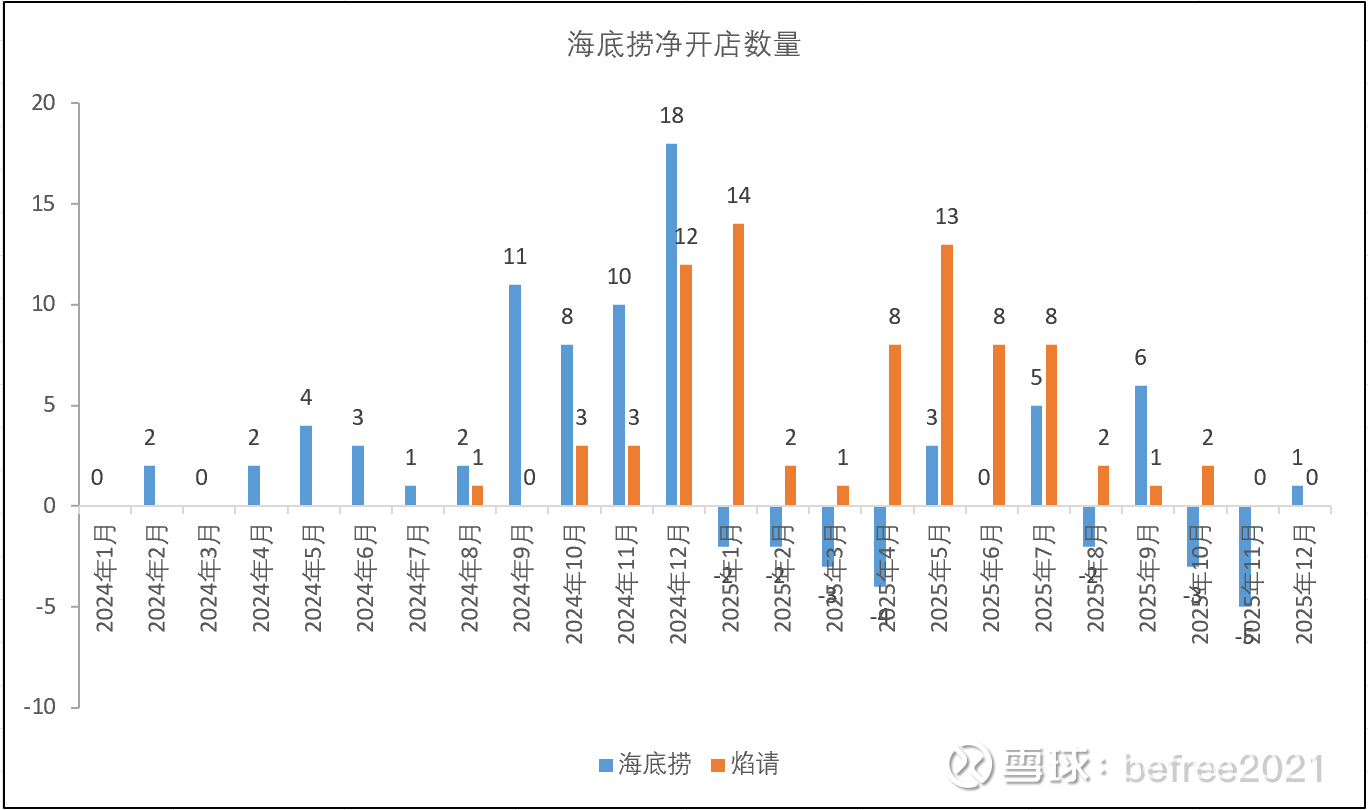

海底捞25H2的翻台率与2024年下半年几乎持平,大概+0.4%,差别很小。客单价方面,由于国内经济环境仍然压力较大,估计是环比持平微涨的状态,拍与上半年持平97.9元,与去年同比+0.31%。餐厅数量方面,2024年末共1355家,截至2025年6月共1322家,预计2025年末共1291家店。这里假设转让了33家自营店为加盟店。逻辑如下,

2025H1自营门店1322家,相比2024年末的1355家减少了33家。上半年自营门店净开店数-8家,那么有25家自营门店转让成为了加盟店。假设2025年下半年依然按照这个比例(注意:这里是强假设)去转让自营门店,那么下半年增加的37家门店中,应该有33家是自营转加盟。同时,2025年下半年净开店2家。所以,2025年末大概有1291家自营门店。

因此,餐厅经营收入预计同比2024H2下降2.24%,约为195亿元。

外卖收入在25Q3有100%的增长,但估计外卖大战推动较多。四季度增速应该不会有这么高,所以,假设25H1的外卖业务增长为85%,则25H2外卖业务收入约12亿元。

调味品业务假设增速与25H1一致,25H2营收约4.3亿元。

25H2焰请拓店明显降速,上半年开了46家,下半年只开了13家。但举高高的门店主要是下半年开的,大概有50家。24年末,焰请门店数为24家,25H1焰请门店数大概70家,25年末焰请门店数大概83家。焰请和举高高的单店模型年收入大概是海底捞标准门店的1/3,大概是1000万。假设25H2新开的店在下半年只经营了3个月,那么25H2相比于24H2,新增门店贡献的收入为3.8亿左右。逻辑是相比于24H2,25H2的增量门店为经营6个月的46家焰请,经营3个月的13家焰请以及经营3个月的50家举高高。假设24H2已有的其他餐厅收入增速为10%,则整体的其他餐厅经营收入约为7亿,同比+139%。

特许经营主要是来自加盟店的收入。此处按照门店数量的比例拍收入,预计25H2特许经营收入约1.7亿元。

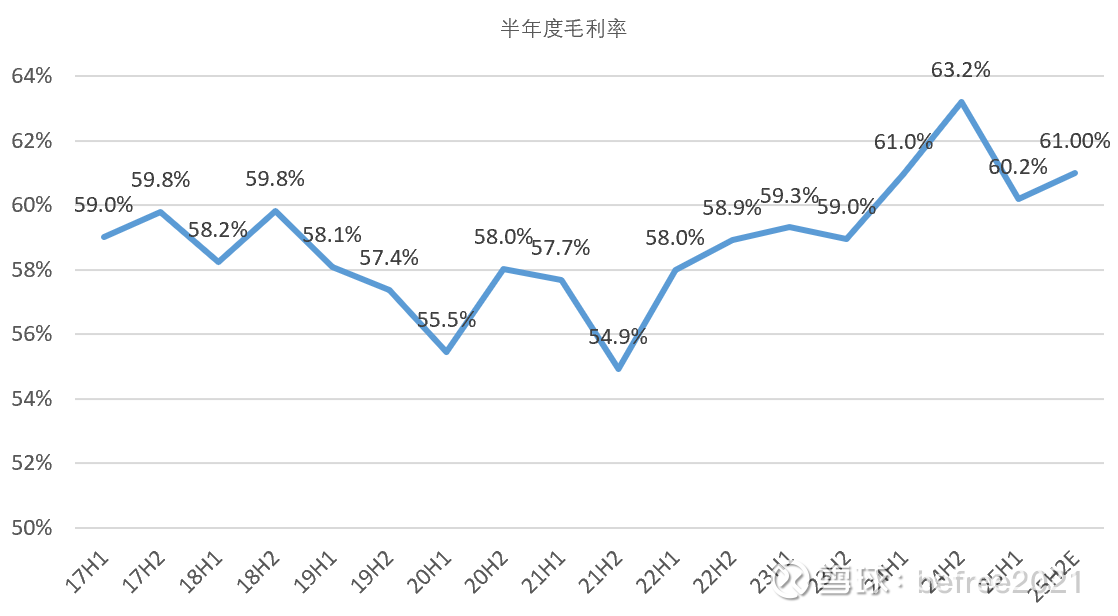

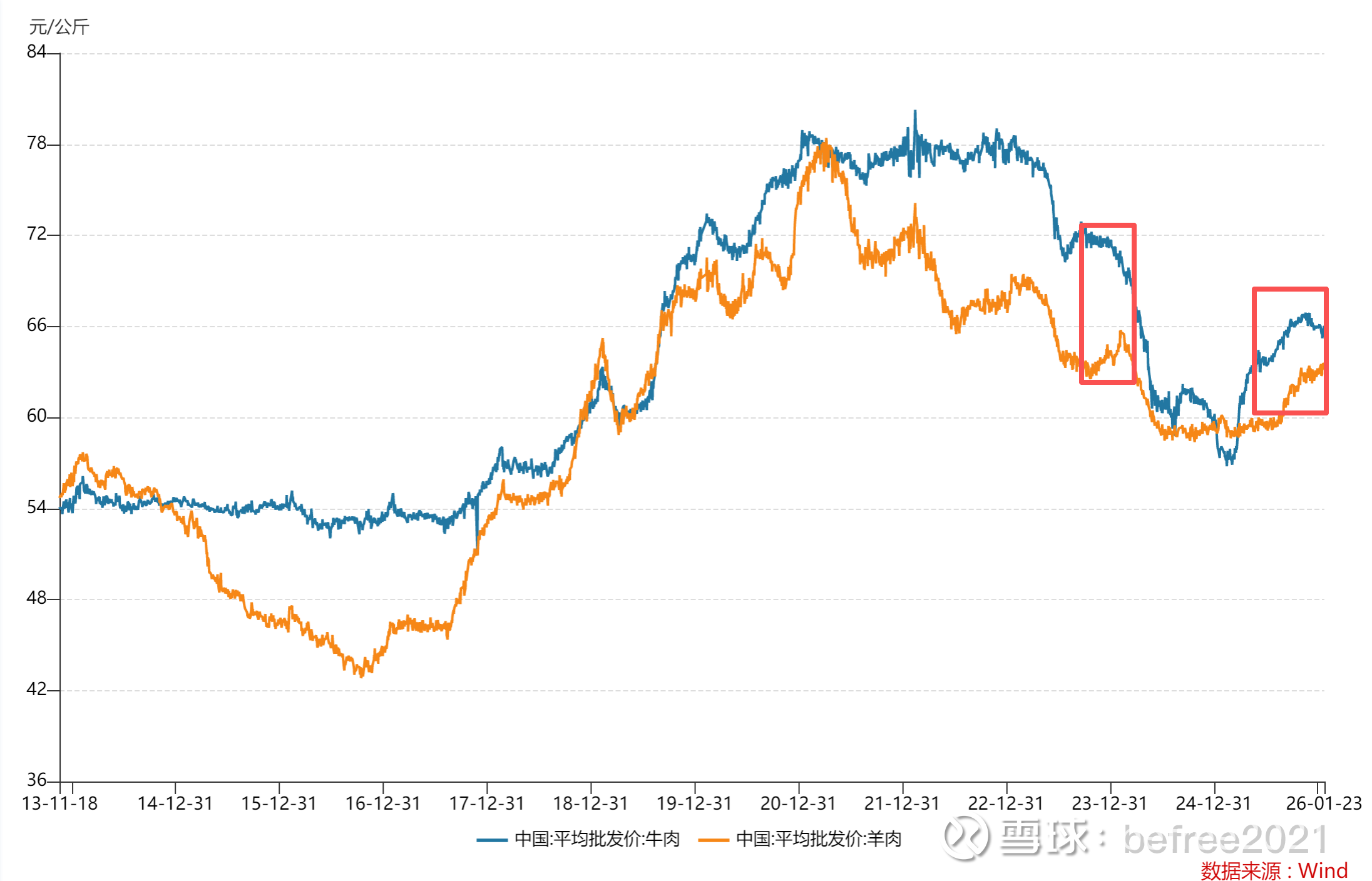

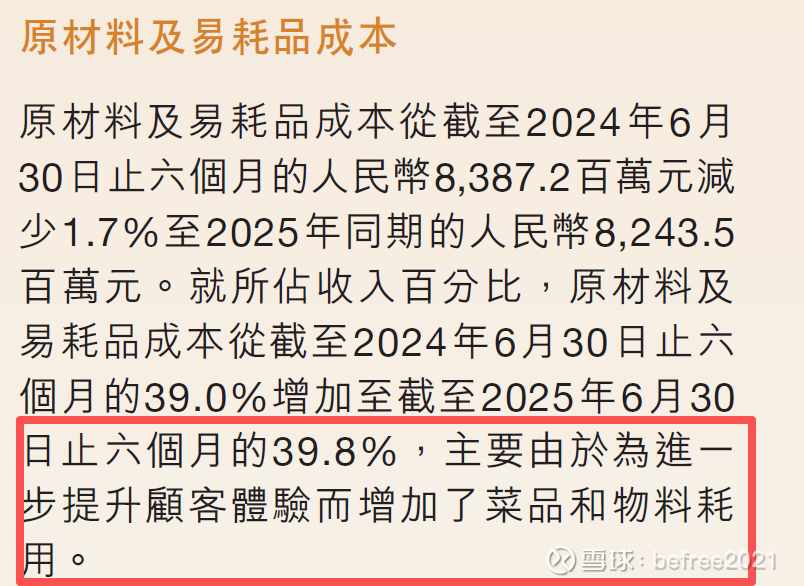

预计海底捞25H2的毛利率为60.58%。主要基于三方面考虑。第一,从过去几个半年度数据看,公司客单价虽然压力很大,但是毛利率不断提高。这背后体现的是公司强势的产业链地位。也意味着,公司有能力提高毛利率。第二,牛羊肉在25年下半年上涨,价格位置略低于24H1。24H1的毛利率为61%,这意味着海底捞完全可以做到61%以上的毛利率。第三,25H1公司毛利率同环比下降,公司解释是为了提高顾客体验。我个人理解是24H2毛利率太高了,张勇可能觉得太强调利润指标对客户体验有负面影响,所以,主动降低了毛利率,补给顾客。但是,公司25H1毛利率调整的太多了,25H2公司利润端又有高基数压力,所以,公司应该会考虑更平衡地调节毛利率与顾客体验的关系。因此,当公司有能力提高毛利率到61%以上,而公司又考虑顾客体验的时候,25H2的毛利率有可能环比略有提高,在60.58%左右。

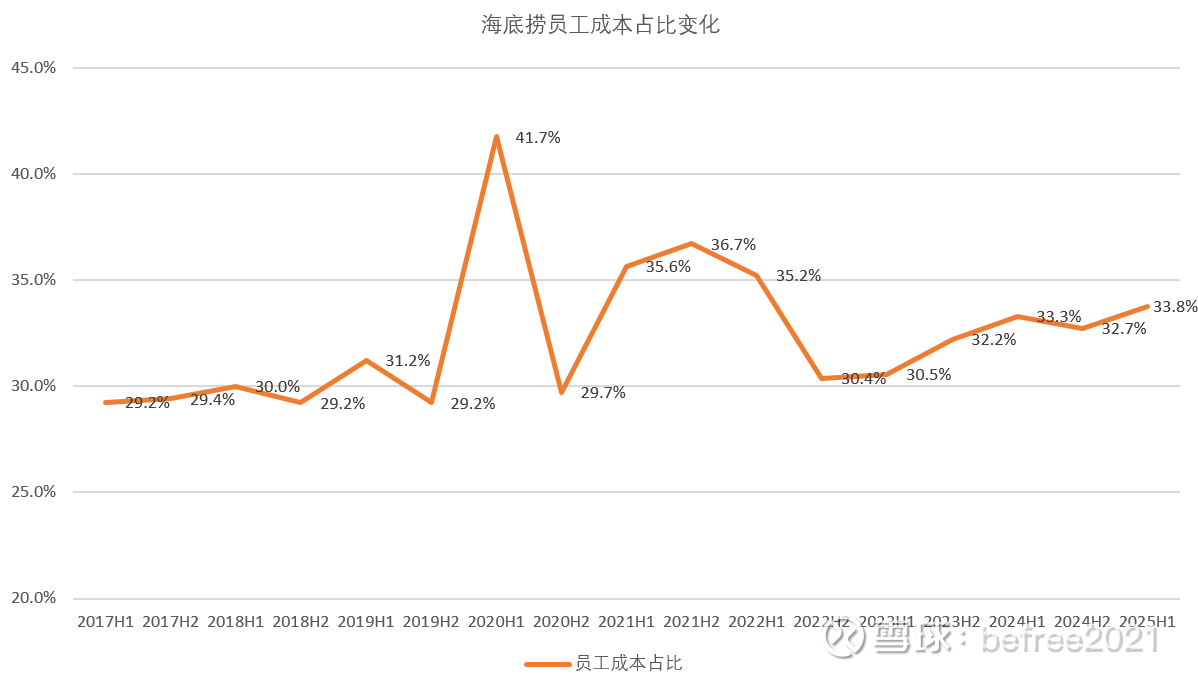

25H1员工成本占比提高到了33.8%,财报解释是员工固定成本占比提高,应该是翻台率的同比下降导致的。翻台率提高,员工成本中的固定成本则被摊薄。反之亦然。而25H2与24H1翻台率几乎持平,所以,25H2的员工成本占比应该也在同一水平。24H2的员工成本占比为32.7%。但是,25H2有很多举高高、焰请等门店,这些门店的员工成本占比应该是低于海底捞大店的。同时,外卖收入、调味品收入、特许经营等都会降低员工成本的占比。所以,25H2的员工成本占比应该会低于32.7%。从另一个角度看,24H2员工成本总额为69.6亿元,如果员工成本保持一致,则25H2员工成本占比为31.4%。但是,很明显,由于外卖业务、其他餐厅经营等业务也有员工成本,所以,25H2的员工成本占比应该要高于31.4%。所以,综合拍个32.05%的员工成本占比。

转让给其他餐厅的收益预计为2.43亿元。这里主要是自营转加盟,加盟商付出的转让费用。公司只披露加盟餐厅数量,而并不披露多少是新开的,多少是自营转加盟的。假设新增加盟餐厅中自营转加盟与加盟新开的比例相等,由于25H1新增加盟餐厅28家,25H2预计新增加盟餐厅37家,所以,按比例计算得到转让给其他餐厅的收益为2.43亿元。

租金收入取25H1的数,绝对金额为2.16亿元。水电开支占比取前三个半年度的均值,3.41%。差旅开支保持稳定,大概1.36亿元。其他开支(仓储与行政开支)占比取前两个半年度的均值,预计11亿。

这几年没怎么开店,预计折旧摊销将继续减少,环比减少1个亿左右。

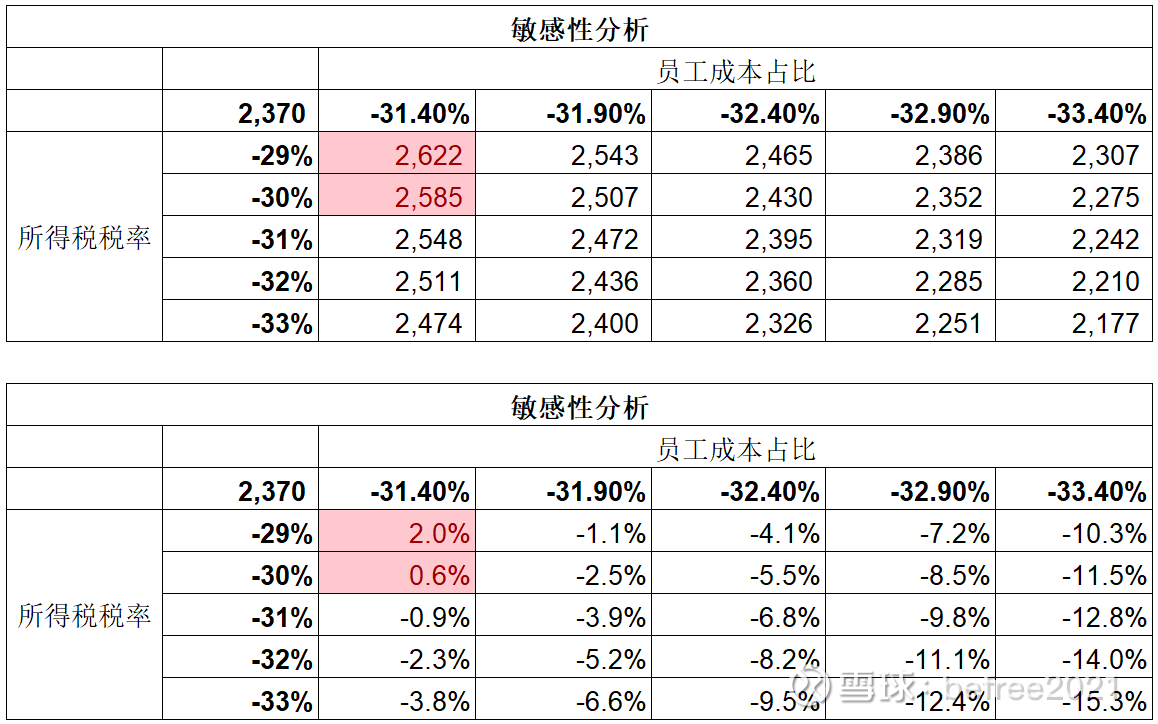

据此推测,预计海底捞25H2的归母净利大概为23.7亿元,同比-8%。

由于员工成本和所得税率影响较大,且无法准确预测,这里做一个敏感性分析。

可以看出,由于去年下半年的高基数以及拓店缓慢,25H2的利润大概率是下滑的。另外,做预测的时候发现所得税率提高很多,应该是分红导致的股息预提税。事实上,对股东来说,分红并不如回购。分红会额外增加一部分股息预提税直接降低净利润,通过港股通的时候,分红还有扣所得税。这中间磨损了股东的利益。这部分内容后续可能会再做下研究,写一篇文章来专门分析。

对业绩的预测只是提供一个预期。对现在的海底捞来说,更为重要的是,张勇回归担任CEO之后,能否带领海底捞夯实企业文化,把地基打得更牢一些,以及是否可以带领海底捞十多万员工更快地找到第二增长曲线。我跟踪海底捞快三年了,我个人是相信这一点的。

欢迎讨论