海底捞2025年年报点评-25H2可能就是业绩底

先说不好的点,$海底捞(06862)$ 净利润比我预期的低了1个亿,分红比例下降,从94%降到了82%,未来展望中没有什么积极的表述。好的方面是,下半年的营收重新开始增长,净利率也相比上半年好转。26年一季度经营数据不错,翻台率开始正增长,如果可以持续,那么25H2就是业绩底。目前来看,假期增加、张勇回归、游戏联名渐入佳境、大排档火锅客流可持续等都是推动业绩持续改善的因素。

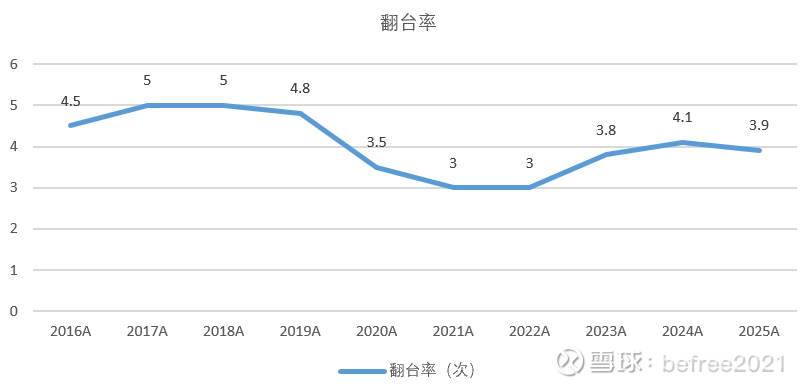

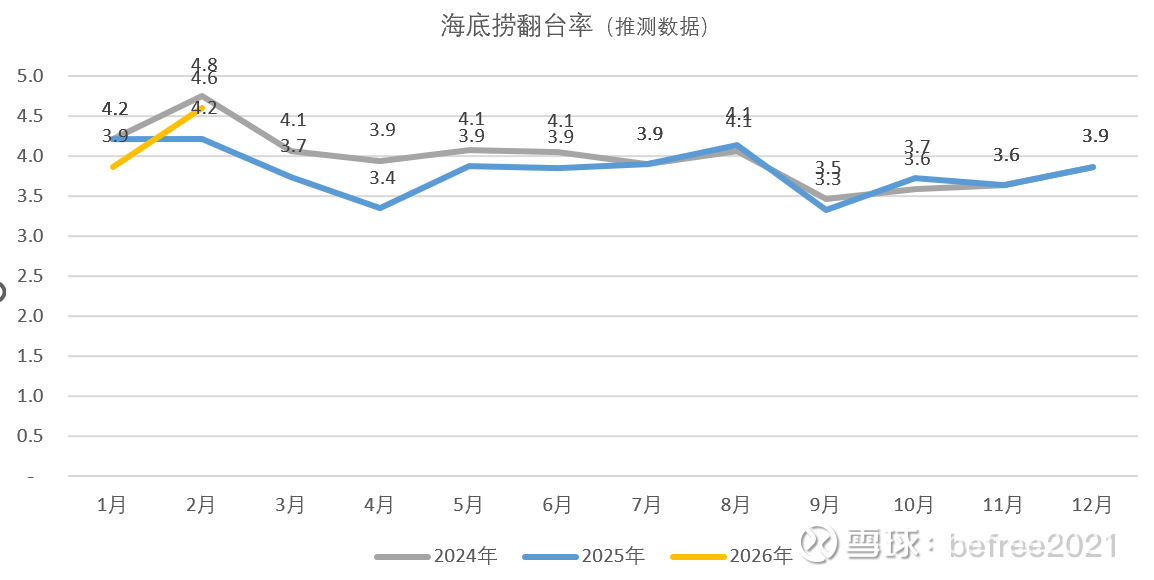

1、翻台率:自2025年下半年以来逐渐改善,26年1-2月重回增长

2025年翻台率3.9次,相比2024年下降。但是看半年度的数据可知,25H2的翻台率开始持平或高于24H2,绝对值也已经回升至4.0了。26年1月和2月的翻台率同比也是增长的。从趋势上看,自25H2开始逐渐改善,26年1-2月重回增长。

2、客单价止跌,有望重回提价周期

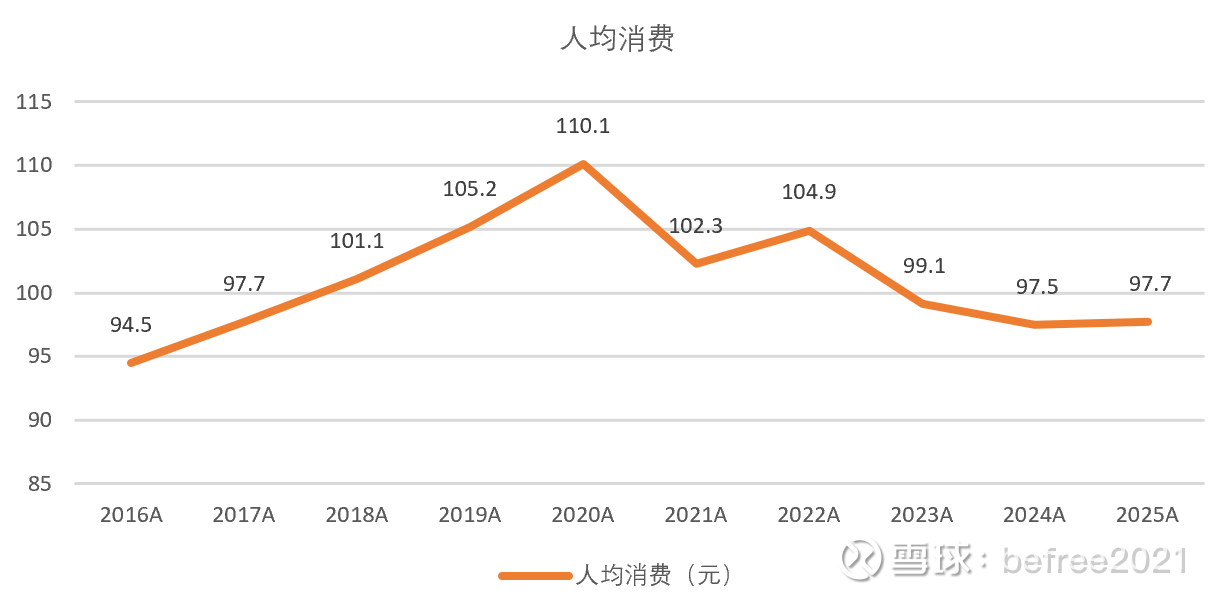

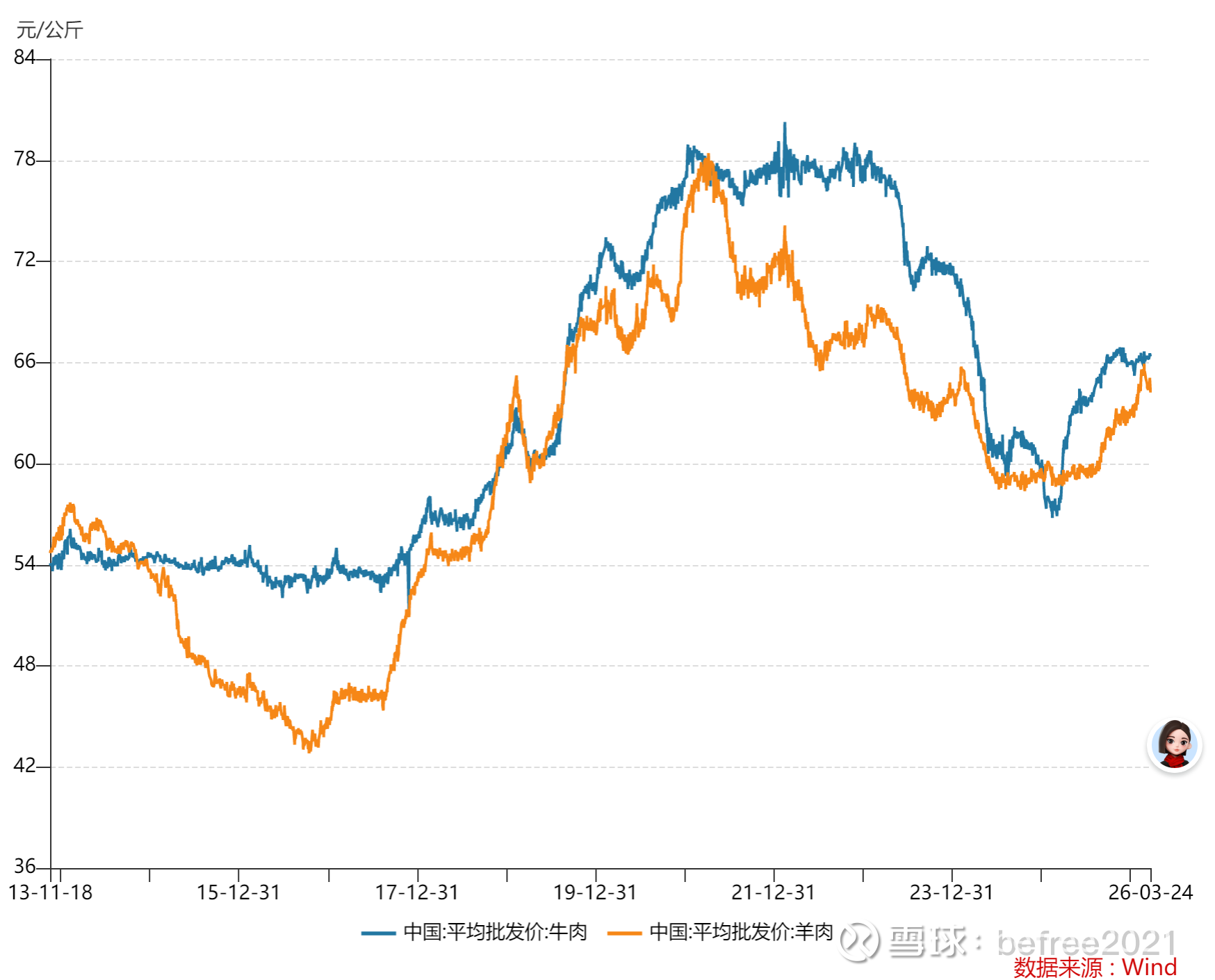

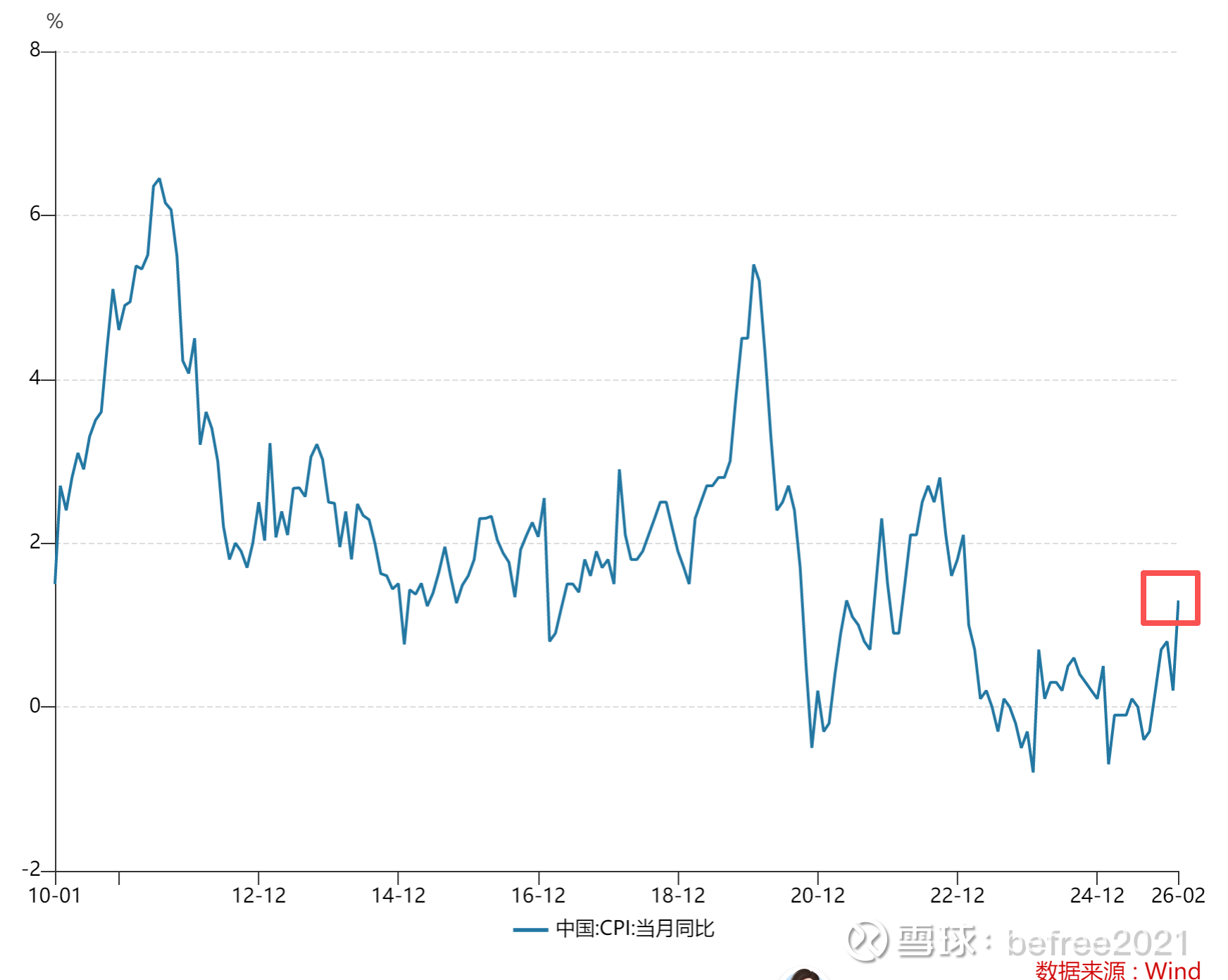

2025年,人均消费97.7元,略微上涨。25H1客单价是97.9元,客单价算是稳住下滑趋势了,算是一个好的迹象。现在牛羊肉涨价,CPI也上升至1%以上了。看看后续能不能传导至消费者端吧。

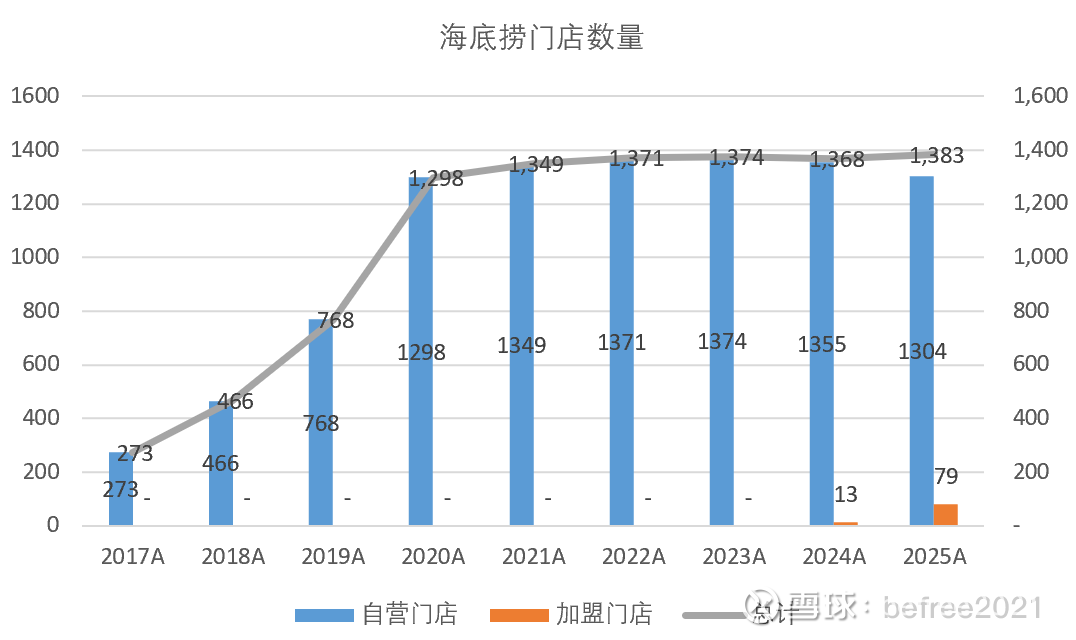

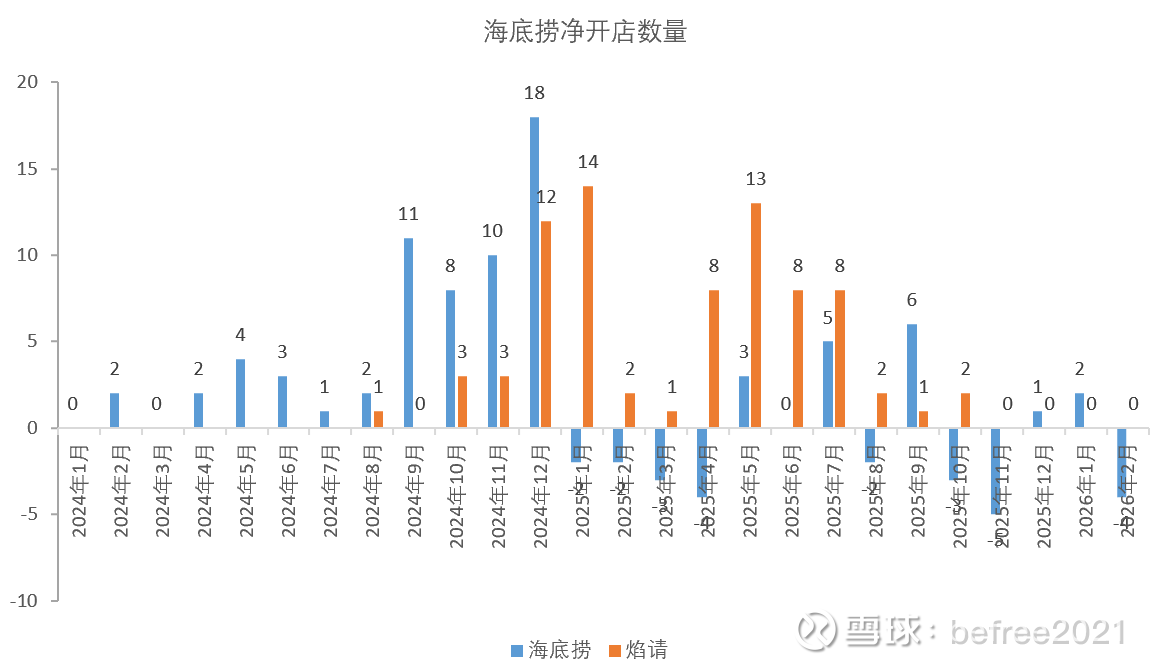

3、门店数量1383家:拓店依然寸步难行

2025年全年门店数量增加15家,自营减少51家,加盟增加66家。拓店的压力依然非常大。但这里有一个点需要注意,海底捞整体的门店数量变化不大,但是有开有关,实质上是把优质的门店留下,是夯实经营基础的举措。

加盟店数量占比很小,影响不大。

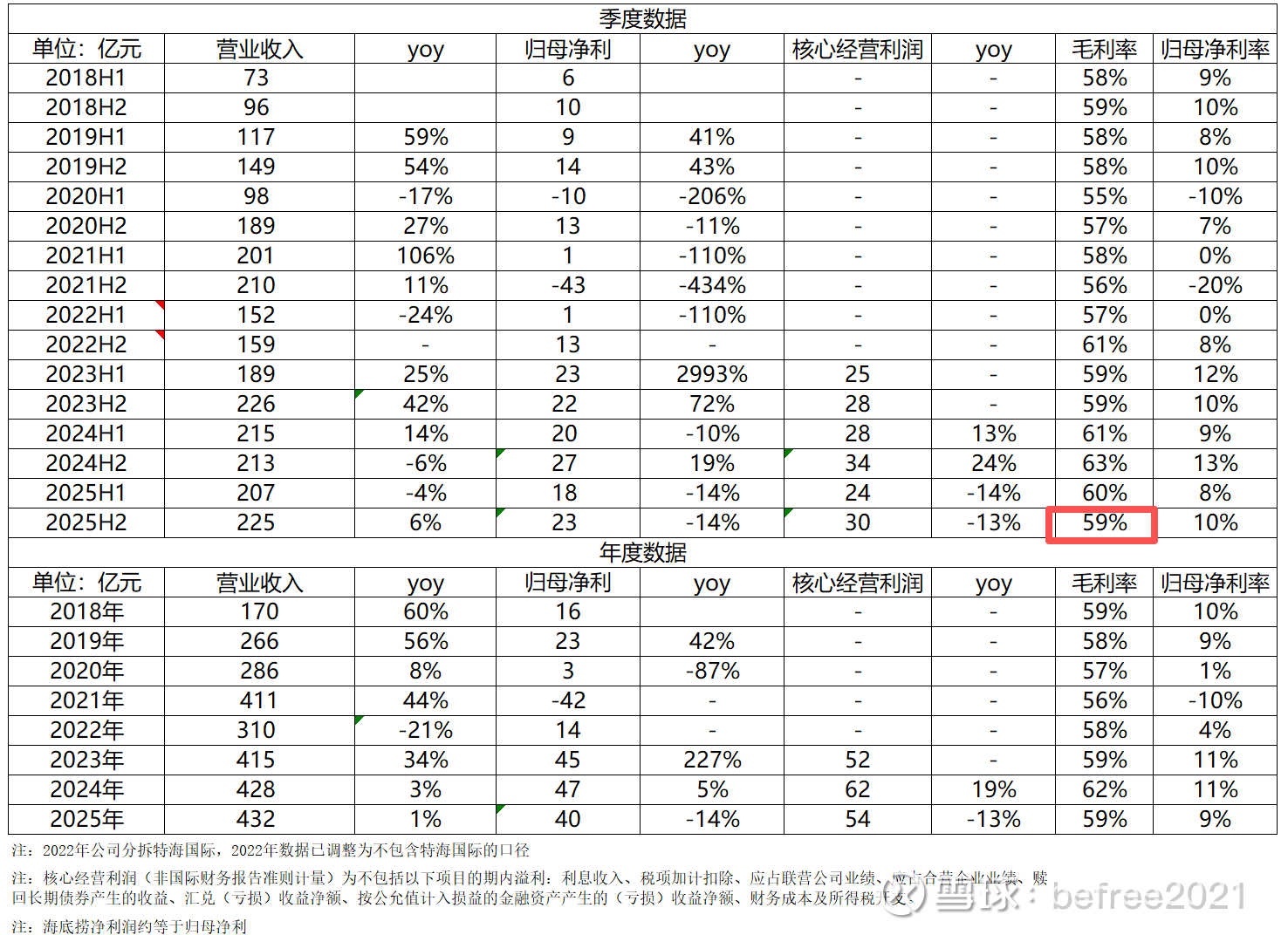

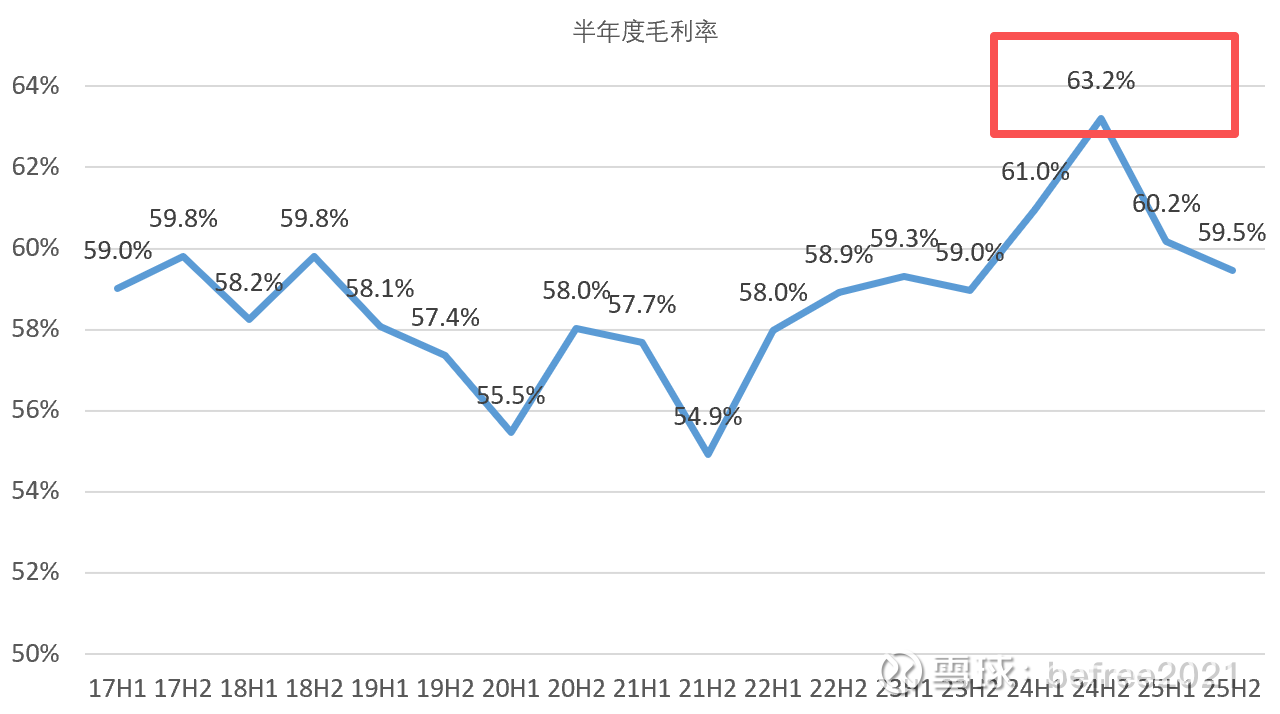

4、毛利率、净利率均同比下降,但更多是回归而不是恶化

25H2毛利率59%,同比下降4.4个百分点;净利率10%,同比下降2.4个百分点。

24H2,公司利润率高得有些异常(看图可以知道)。毕竟经济环境很差,海底捞毛利率、净利率竟然还创了历史新高。2025年利润率算是回归吧,可能是主动让利顾客以及牛羊肉价格上涨导致的。

10%的净利率是正常的水平,且环比上半年提升。应该理性看待净利率同比下降的情况。

环比来看,公司的营收增速,净利率有在好转。看看业绩会管理层的展望吧,今年一季度业绩是很好的,如果能够持续,那25H2可能就是业绩的底。

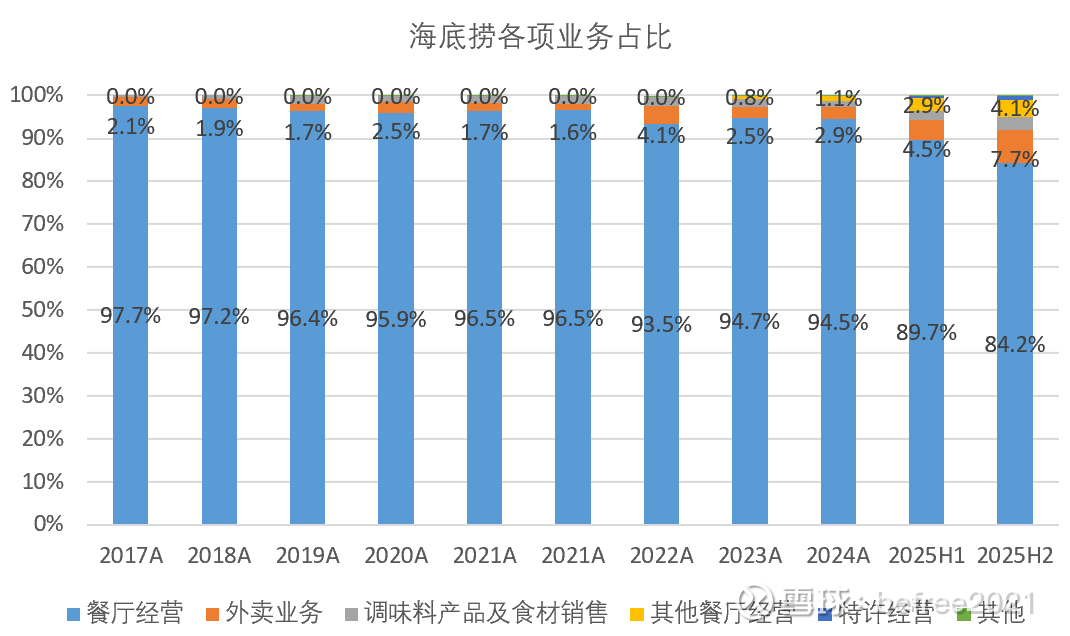

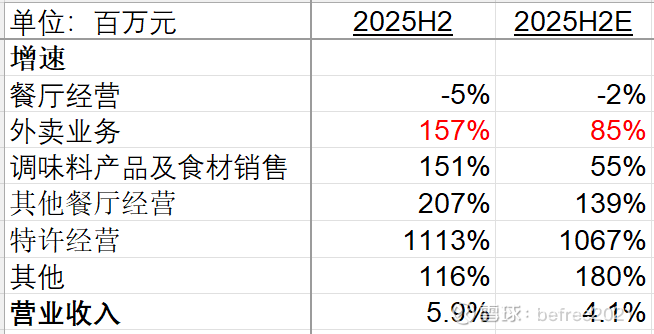

5、主品牌之外的业务高速增长,营收占比渐起,可以成为未来看点

从下半年营收构成来看,餐厅经营外的其他业务占比为15.8%,比25H1提高了5个百分点。各项业务的增速都非常快,远超我之前的预期。如果增速再维持一个半年度,那么餐厅经营之外的业务贡献可以实质性影响公司了。

6、红石榴计划升级为自下而上和自上而下,为什么不是推几个重点品牌?

海底捞在公告里说红石榴计划升级,分为“掌勺人”和“百姓餐厅”。实质上就是增加了自上而下推的机制。这一点跟我想的不一样。我以为经过长时间的红石榴计划,公司找到了重点的模型,后续就主要推重点模型,比如海底捞大排档火锅、焰请、如鮨寿司、举高高。没想到还要继续搞新店型。试问,增加了自上而下的创业模式,那自下而上的品牌能推得动吗?一个是员工推的,一个是管理层推的,怎么可能会让员工推的项目获胜呢?结果只能是资源浪费。在我看来,就应该朝着有潜力的模型去倾尽资源,不要再继续分散精力了。看看后面公司会不会调整吧。

7、分红率下降意欲何为?

对于海底捞来说,不拓店就是要分红。但是,25H2的分红比例下降了。25H1分红比例大概是94%,之前也差不多。但是,25H2的分红比例只有82%。这是为什么?如果是因为要拓店留钱,那留得太少了,说不通。如果是因为现金流质量下降而留钱,那就有点危险了。具体原因可能要听听业绩会的说法。

总之,这份财报算正常略不及预期吧。但是,我觉得25H2非常有可能就是业绩底了。2026年是张勇回归CEO的首年,期待张大哥能带领蛰伏了三年的海底捞重回增长轨道。